On dit aux étudiants en économie et en finance qu'il y a de la magie sur les marchés financiers où une multitude de sujets transfèrent d'énormes fonds à d'autres sujets qu'ils ne connaissent pas, même s'ils croient avoir des droits intangibles au remboursement des fonds, le cas échéant augmentés par un retour. Si l'on remplace la magie par la confiance, on retrouve la condition indispensable au bon fonctionnement des marchés financiers. Ce qui est certain, c'est que, comme dans le cas de notre pays, aucune lettre d'intention ne peut raviver la magie qui s'est dissoute sur les marchés.

La récente proposition de Michele Fratianni (publié sur Firstonline le 25 octobre dernier) en faveur de la transformation forcée des obligations d'État à court terme en BTP à dix ans. Proposition qui non seulement récupère de vieux outils (jamais utilisés depuis l'après-guerre) de la boîte à outils placée dans le grenier pendant un certain temps, mais rappelle aussi expressément la consolidation de la dette publique italienne mise en œuvre en 1926 par Mussolini, qui a été suivie par la l'impossibilité pendant de nombreuses années de pouvoir placer de nouvelles obligations d'État auprès d'épargnants enragés, et la profonde récession de l'économie italienne également due à la réalisation du "quota 90" (G. Carli, G. Carli , Cinquant'anni di vita italiana, Laterza, 1993, p. 20-21). La magie s'était dissoute depuis longtemps et avec elle la croissance de l'économie.

Il convient donc de rappeler à nouveau Guido Carli (un grand ami de Bruno Visentini) et ses discussions animées (dans les années 386 et au début des années XNUMX) avec son ami à l'époque où, se souvient Carli, les propos de Visentini, « dépouillés des artifices verbaux, toujours conduit là : à la restructuration forcée de la dette publique ». Mais Carli a également rappelé à son ami que "des opérations de ce type ne sont possibles que dans un régime tel que celui qui a permis le massacre à coups de bâton dans le centre de Rome, via Crispi, d'une personne aussi précieuse que Giovanni Amendola" (G. Carli, op. cit. p. XNUMX).

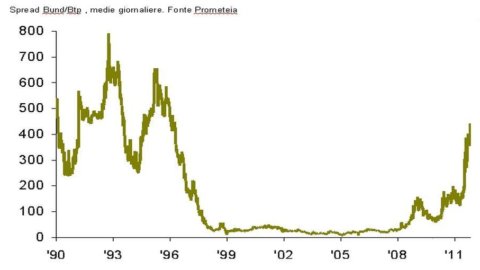

Ayant donc écarté l'hypothèse d'un retour à la dictature de type Mussolini (également parce que, contrairement à l'époque, l'euro a remplacé la lire et la BCE a remplacé la Banque d'Italie dans sa fonction de prêteur en dernier ressort), on peut se demander si, dans les conditions actuelles (un ratio dette/PIB de 120% ; un niveau de taux d'intérêt qui alimente en permanence les charges d'intérêts ; un spread - voir graphique joint - entre le Bund et le BTP qui reflète, comme toujours, le jugement des marchés financiers à l'égard à la capacité des gouvernements à honorer les dettes assumées), il convient d'emprunter la voie de la voie administrative (dont la consolidation est l'expression maximale) pour la gestion de l'encours de la dette publique italienne en remplacement de la voie du marché, tandis que sachant qu'aujourd'hui la durée de vie moyenne des titres de la dette publique italienne (calculée au 30 septembre 2011) est de 7,11 ans et qu'à la même date les BOT constituent 8,93% du stock et les BTP 64,73% le même ; bien qu'avec une émission d'un montant colossal en 2012, comme le savent tous mais pas le gouvernement italien.

Peut-être une sortie de l'euro est-elle recommandée (conséquence inévitable de la consolidation de la dette publique) comme semble également vouloir le suggérer Paul Krugman (International Herald Tribune du 25 octobre), soutenant le souhait de la grande finance américaine de pouvoir revenir à l'arbitrage entre plusieurs monnaies en concurrence les unes avec les autres.

En tout état de cause, comme le rappelle la BRI - Banque des Règlements Internationaux « en principe, l'intervention de l'État doit être rapide et décisive avec l'objectif clair de dissiper toute incertitude » (BRI, Rapport 2008. p. 161). Mais les expériences ultérieures de ces années montrent que ni les gouvernements européens les plus nobles, ni notre gouvernement, n'ont été rapides et décisifs dans leurs interventions pour dissiper toute incertitude et ramener la magie sur les marchés.

Mais la proposition de Fratianni nous permet de réfléchir sur notre passé : dans le sens où nous semblons entendre l'écho du débat qui, excluant pourtant toute hypothèse de consolidation de dettes, a précédé le divorce en 1981 entre le Trésor et la Banque d'Italie (incité par Andreatta et Ciampi) qui, en dispensant la banque centrale de garantir le placement intégral des titres offerts par le Trésor aux enchères, consacrent la séparation des responsabilités entre les pouvoirs législatif, exécutif et monétaire dans la gestion de la dette publique et marquent une rupture radicale changement de politique monétaire pour la stabilité financière de l'Italie.

En suivant le chemin des souvenirs, on trouve également la proposition d'une politique fiscale (non administrative) qui inciterait les investisseurs à souscrire des obligations d'État avec des échéances plus longues sur le marché secondaire via des taux très élevés sur les obligations à court terme et des taux égaux à zéro pour les titres à échéance de dix ans et au-delà. Le Trésor aurait perdu des revenus contre l'avantage de l'allongement des échéances. Il est évident que cette incitation, comme on l'a observé à l'époque, ne peut avoir d'effet que si la composition des portefeuilles des ménages et les décisions des investisseurs professionnels sont enclines à évaluer le rendement du titre après impôt ; si, en revanche, le rendement du titre était évalué hors impôt, l'incitation n'aurait pas fonctionné et le Trésor, en plus de ne pas percevoir les impôts, n'aurait même pas bénéficié de la réduction des charges d'intérêts. Au milieu de l'incertitude, cette voie a elle aussi été abandonnée et il semble aujourd'hui inopportun d'essayer de la faire revivre en raison de l'opacité des contrats et des instruments financiers que pouvaient suggérer les études professionnelles les plus célèbres.

Toujours sur le chemin des souvenirs, on rencontre 1992 au cours de laquelle le spread (voir graphique ci-joint) évolue entre un minimum de 464 points de base au premier trimestre 1992 et près de 700 points de base au quatrième trimestre de la même année (il atteindra un minimum de 23 points de base au premier trimestre de 1999). De son côté, le ratio de la dette au PIB était de 105 %, augmentant rapidement vers les 120 % qu'il avait atteints en 1994, comme il l'est aujourd'hui. Chacun se souvient qu'en septembre 1992, la lire a quitté les accords de change du SME malgré les mesures adoptées par le gouvernement Amato en juillet 1992, suivies de la maxi manœuvre en octobre de la même année. Cependant, même alors, il n'y avait aucune hypothèse de retour à la gestion administrative de la dette publique ; la succession de gouvernements crédibles tant au niveau national qu'international a suffi à faire entrer l'Italie dans l'euro, ce qui a ramené l'économie italienne sur le chemin de la stabilité financière et avec elle la magie des marchés financiers.

Enfin, une version allégée de la consolidation pouvait être retrouvée dans l'ancienne boîte à outils, utilisant la politique de contraintes de portefeuille pour les catégories d'investisseurs les plus diverses. Voie difficile voire impossible à emprunter étant donné que les investisseurs étrangers détiennent plus de 50% de la dette publique italienne. Comme en 1926, les conséquences seraient désastreuses pour les émissions ultérieures de titres de la dette publique italienne.

Il n'y a pas de raccourcis – tels que des solutions administratives – aux problèmes de la dette publique. De même, il n'est pas conseillé de remonter le chemin des souvenirs pour redécouvrir d'anciens outils. Il ne reste donc plus qu'à revenir à la politique d'aujourd'hui et à ses responsabilités, en reprenant à cette fin les propos de J. Schumpeter, à savoir que le budget « n'est que le squelette de l'État dépouillé de toutes les idéologies fallacieuses (... ) et que l'histoire fiscale d'un peuple est une partie essentielle de son histoire générale » (J. Schumpeter, État et inflation, Boringhieri 1983, p. 193).

Redécouvrir le contenu de la boîte à outils dans le grenier n'est jamais quelque chose dont un pays peut s'enorgueillir, mais même dans ce cas, les mêmes outils échoueraient si le gouvernement ne se montrait pas rapide et décisif dans le but clair de dissiper toute incertitude. La solution aux problèmes, quels que soient les outils et la boîte revisitée, revient donc entre les mains du politique.

Si nous regardons le graphique ci-joint, nous concluons que les politiques qui ont amené l'Italie dans l'euro ont constitué un tournant dans l'histoire générale de l'Italie, qui n'a malheureusement pas été suivi. Il semble anodin de le répéter, mais la magie qui s'est dissoute ne peut revenir qu'avec une politique qui veut et sait imprimer un nouveau tournant dans l'histoire générale de l'Italie avec une crédibilité interne et internationale absolue. Nos héros (pour ainsi dire) d'aujourd'hui pourront-ils ramener le spread à pas plus de 23 points de base ?