L'attention des épargnants se porte désormais sur les emprunts d'Etat. Nous traiterons ici en particulier de Bot et le Ctz. ces deux titres sont « zéro coupon » : cela signifie qu'ils ne paient pas de coupons durant leur vie. Cependant, la plupart des intermédiaires financiers ne fournissent pas suffisamment d'informations pour comparer valablement les différents choix d'investissement. À cette fin, avec cet article, nous essayons de fournir à nos lecteurs un manuel pour comprendre la commodité d'investir dans ces instruments. L'analyse par l'épargnant, en effet, doit se faire en termes de : rendement à l'échéance, risque de liquidité et risque de taux. Examinons-les spécifiquement.

- Le rendement à l'échéance c'est l'outil utilisé pour comparer les investissements alternatifs entre eux : par ex. Bots/Ctzs contre BTPs. Il est calculé comme la différence entre le prix de remboursement (100) et le prix d'achat, paramétré sur le nombre de jours restant à l'expiration et toujours transformé sur une base annuelle. De nombreux intermédiaires n'offrent pas de rendement à l'échéance, cependant il est toujours conseillé de le calculer avant d'acheter un titre « zéro coupon ». Grâce au calcul du rendement à l'échéance, il est possible de comparer les rendements des titres « zéro coupon » et celui des titres à coupons de même durée (ex : BTP et CCT).

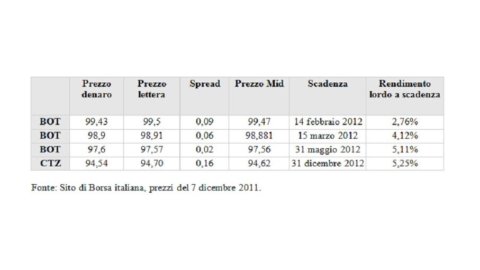

- Le risque de liquidité – Un indicateur immédiat de ce risque est lo bid/ask spread, c'est-à-dire la différence entre la cotation pour ceux qui achètent et ceux qui vendent à un moment donné. Il s'agit de la rémunération immédiate pour ceux qui inscrivent les titres. Plus la différence entre le prix d'achat et le prix de vente est grande (voir image), plus les échanges qui ont lieu sur le marché sont faibles, tandis que plus les difficultés et les coûts de désinvestissement du titre avant l'expiration sont importants.

- Risque de taux et de duration - Le risque de taux d'intérêt est le risque que l'investisseur subit lorsque les taux du marché varient. La volatilité, c'est-à-dire le caractère erratique des taux de marché, impacte principalement : sur le cours des titres sur la possibilité de réinvestir les éventuels coupons. La duration – ou duration financière moyenne – est l'un des outils les plus utilisés pour mesurer le risque de taux d'intérêt. La duration mesure la sensibilité du titre aux variations des taux d'intérêt : une obligation à taux variable a une "duration" très proche de zéro, car le taux du coupon s'ajuste périodiquement aux évolutions du marché et le prix a l'avantage d'être très stable ; une obligation à taux fixe a une durée plus longue qu'une obligation à taux variable; un titre "zéro coupon" a une "duration" égale à sa duration. Par conséquent, par rapport aux investissements dans des titres à coupons, en investissant dans des titres "zéro coupon", on court des risques de taux d'intérêt plus importants (et donc des risques de fluctuation de prix plus importants). Par conséquent, dans le cas où il serait nécessaire de vendre les titres avant l'échéance, il est bon d'en tenir compte. En revanche, ceux qui investissent dans une perspective « cash-holder », c'est-à-dire qui ont l'intention de conserver les titres jusqu'à leur échéance, sont relativement indifférents au risque de duration.

Une simulation de rendements nets – En fin de compte, ce que l'épargnant ramène chez lui, c'est le rendement après impôt. Dans l'exemple de simulation (voir la deuxième image), les rendements bruts et les rendements après impôts sont affichés. Les obligations d'État ont un traitement fiscal différent des obligations bancaires et des dépôts bancaires, ces derniers instruments étant soumis à des retenues à la source plus élevées (20%). Par conséquent, afin d'évaluer correctement les alternatives d'investissement sur le marché, le rendement après impôts doit nécessairement être considéré. De plus, le frais de courtage (commissions) établies par chaque intermédiaire qui, si elles sont établies en montant fixe (par exemple toujours 0,15% sur l'achat d'obligations d'État), ont un impact plus important sur les rendements de durée plus courte.

En conclusion, pour une évaluation correcte des choix d'investissement en instruments à revenu fixe, il est nécessaire de comparer les rendements avec la même échéance, en vérifiant simultanément le risque de liquidité et le risque de taux d'intérêt, en comparant enfin les rendements également nets d'impôts et de commissions s'il y a étaient des différences de traitement fiscal.

par Laura Oliva

Lire les actualités sur le site Adviseonly