La rapidité de la remontée des taux d'intérêt sur les emprunts d'Etat américains et allemands a surpris la majorité des gérants obligataires qui, en plus d'avoir à rechercher le rendement dans un contexte de taux d'intérêt historiquement bas, doivent gérer une bonne dose de volatilité. En ce moment, je ne veux vraiment pas être à leur place.

Parmi les aspects les plus intéressants, il y a le fait que la hausse des rendements a principalement concerné le marché des obligations d'État et s'est accompagnée d'une appréciation de l'euro par rapport au dollar.

Pour cadrer la situation, considérons tout d'abord que, en simplifiant, le rendement d'un investissement en obligations d'État peut se décomposer en trois facteurs de risque:

- le anticipations de taux d'intérêt réels (comment les taux d'intérêt évolueront-ils à l'avenir ? );

- le anticipations d'inflation;

- il prime à l'expiration o prime de terme (investir à plus long terme devrait être plus rentable qu'investir à court terme).

Dans un contexte où, tant en Europe qu'aux États-Unis, les anticipations d'inflation et de taux d'intérêt réels sont quasiment identiques à celles du début d'année, j'ai le sentiment qu'une grande partie est a augmenté le risque de détenir des obligations d'État dans une situation d'incertitude croissante (Voir Grece, taux US, tensions géopolitiques), élargie de faible liquidité du marché obligataire.

Après des années au cours desquelles la performance des obligations d'État a été plus que satisfaisante, analysons la hausse desrendements aux États-Unis et Allemagne plus en détail, en essayant de comprendre si et où il y a de la valeur.

Les courbes de taux des USA et de l'Allemagne

Nous commençons par courbe des taux d'intérêt ETATS-UNIS:

- aujourd'hui, les rendements à court terme sont plus élevés qu'il y a quelques années et par rapport à la période post-stress Dégressif (lorsque le gouverneur de la Fed de l'époque Ben Bernanke annoncé la possible fin du QE aux États-Unis), alors que les rendements à plus long terme restent plus bas ;

- le segment le plus valorisé reste le segment a court/moyen terme;

- pour l'instant, la Fed a réussi à maintenir le partie à plus long terme de la courbe des taux d'intérêt.

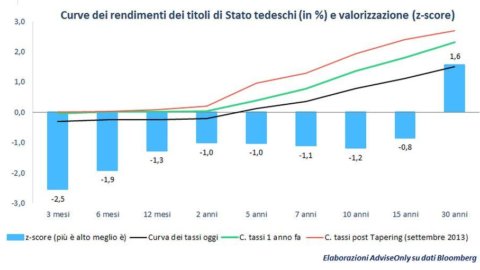

Passons au Courbe des obligations d'État allemandes :

- i les rendements restent globalement faibles, malgré la récente augmentation ;

- les obligations d'État à court terme continuent d'avoir rendements nominaux négatifs et rester hors de portée de la BCE ;

- dans ces conditions, il y a peu de valeur sur l'ensemble de la courbe des taux allemande (sauf pour la partie très longue (30 ans).

Que faire de vos investissements ?

Dans les conditions actuelles du marché, Les obligations d'État américaines et allemandes peuvent servir d'actifs refuges. En résumé, dans les deux cas, le risque d'inflation et le risque de taux d'intérêt semblent limités. En ce qui concerne la Fed, à mon avis, deux considérations supplémentaires s'appliquent : premièrement, je ne pense pas qu'un hausse des taux de 25 points de base (fin 2015 ou début 2016) le scénario sur les obligations américaines change complètement, puis avec la poursuite du risque Grèce, la Fed accordera encore plus d'attention à ses mouvements.

Par conséquent, entre les deux options, il nous semble plus raisonnable prendre le risque du dollar, car il semble y avoir plus de valeur et, en tant que pays, nous pensons qu'il est moins sensible à l'effet post-contagion potentielGrexit.

Nous avons récemment modifié leallocation d'actifs des portefeuilles Express car, prudents par nature, le marché ayant tendance à sous-évaluer risque de contagion de la Grèce, nous préférons passer à côté de quelques points de performance mais limiter les pertes au cas où la myopie européenne se concrétiserait avec la sortie de la Grèce de l'euro. Un raisonnement de gestionnaire des risques, pas en tant que spéculateur.