Il sector industrial representa cerca de una cuarta parte del consumo energético de la zona euro, y es inevitable que en los próximos meses elactividad manufacturera sufren en una medida bastante marcada el impacto de choques de precios. Los sectores más penalizados son los de alta intensidad energética que por sí solos suponen dos tercios del consumo de la industria, y que ya empiezan a mostrar una mayor debilidad que el resto de las manufacturas. Sin embargo, creemos que el choque de precios aún no ha desarrollado completamente su impacto recesivo y que, tanto en los sectores intensivos en energía como en el resto de la industria, lo peor está por venir: esperamos una caída bastante marcada de la producción industrial en Italia. y en general de la Eurozona entre finales de 2022 y principios de 2023.

Eurozona: manufactura en contracción entre finales de 2022 y principios de 2023

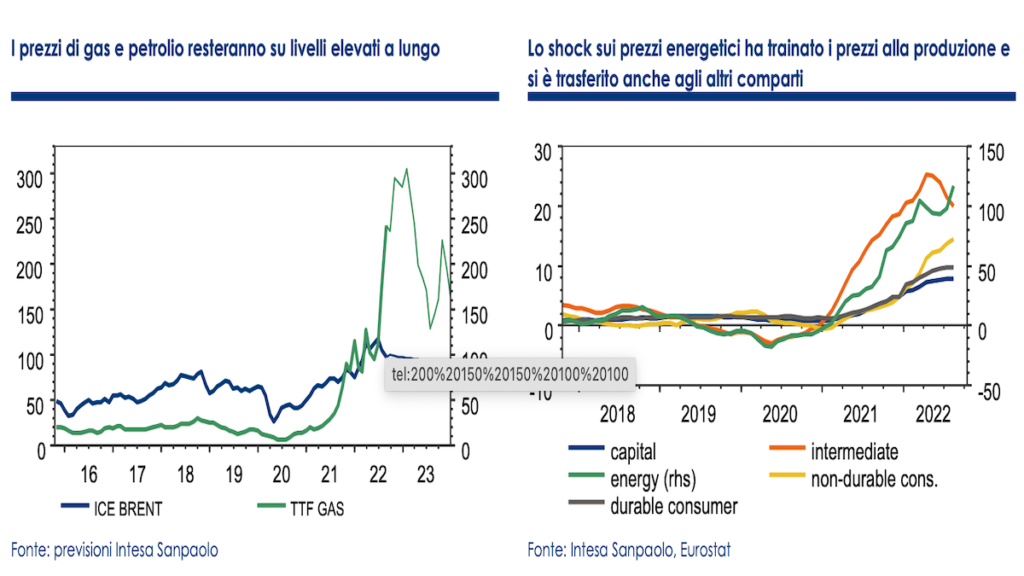

Los últimos 12 meses se han caracterizado por un fuerte aumento en los precios de las materias primas energía que han contribuido a elevar los costos de producción de las empresas. El choque más importante se registró en los mercados de gas natural, Sino también la aceite se encuentra a precios históricamente altos. Hasta la primera mitad de 1, los precios del gas rondaron una media de algo menos de 2021 euros por MWh, con un grado de volatilidad muy limitado. A partir de la segunda mitad del año pasado, los precios comenzaron a subir rápidamente, en un contexto de reducción de la oferta y bajos niveles de almacenamiento, para luego explotar tras el estallido del conflicto en Ucrania.

En la zona del euro, el aumento de los precios del gas y del crudo, que representan más del 60 % de las fuentes de energía primaria (casi el 80 % en Italia), se traslada, por tanto, también a precios de la electricidad con efectos sobre todos los usuarios de energía, y no sólo sobre los consumidores directos de gas natural y crudo. En particular, el sector industrial representa alrededor de una cuarta parte del consumo de energía en la zona del euro, y es inevitable que en los próximos meses la actividad manufacturera sufra el impacto del shock de manera bastante marcada.

Los sectores más penalizados

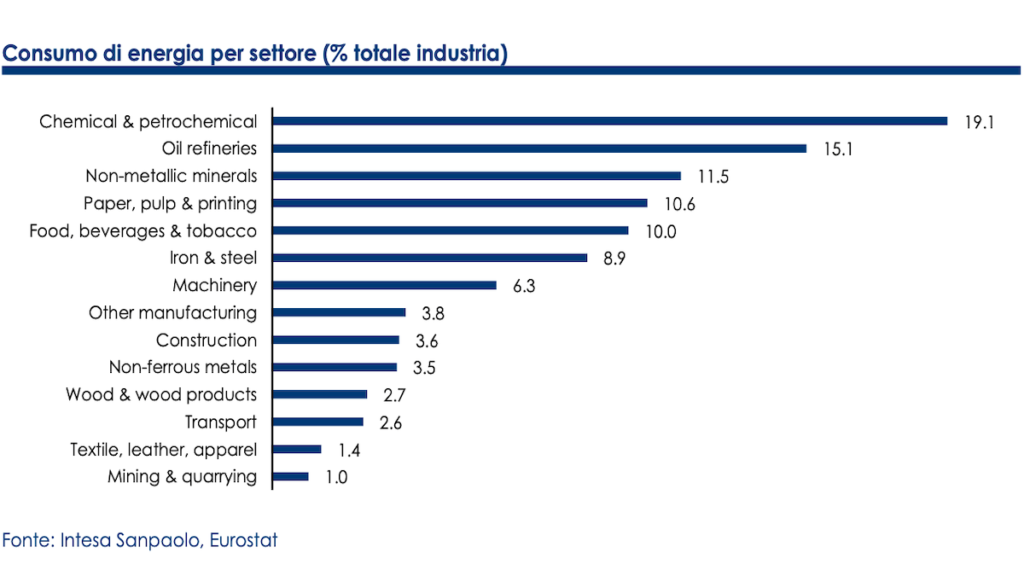

Dentro de una misma industria, no todos los sectores se ven igualmente afectados: los más penalizados son los sectores intensivos en energía como el química, refinando, procesamiento de minerales no metalicos, industria del papel e metalurgia basica, que en conjunto representan dos tercios del consumo en la industria de la Eurozona.

Los sectores señalados representan aproximadamente el 16% de la industria total (casi el 20% de la industria solamente), y ya han comenzado a mostrar signos de un marcado debilitamiento. La producción química ha bajado casi un -8% en comparación con el año pasado, y los otros sectores también están en territorio negativo en términos de tendencia. La única excepción es el refinando que, sin embargo, tras haberse beneficiado del aumento de la actividad tras la subida del precio del crudo, también empieza a desacelerarse tras la ralentización de la demanda global.

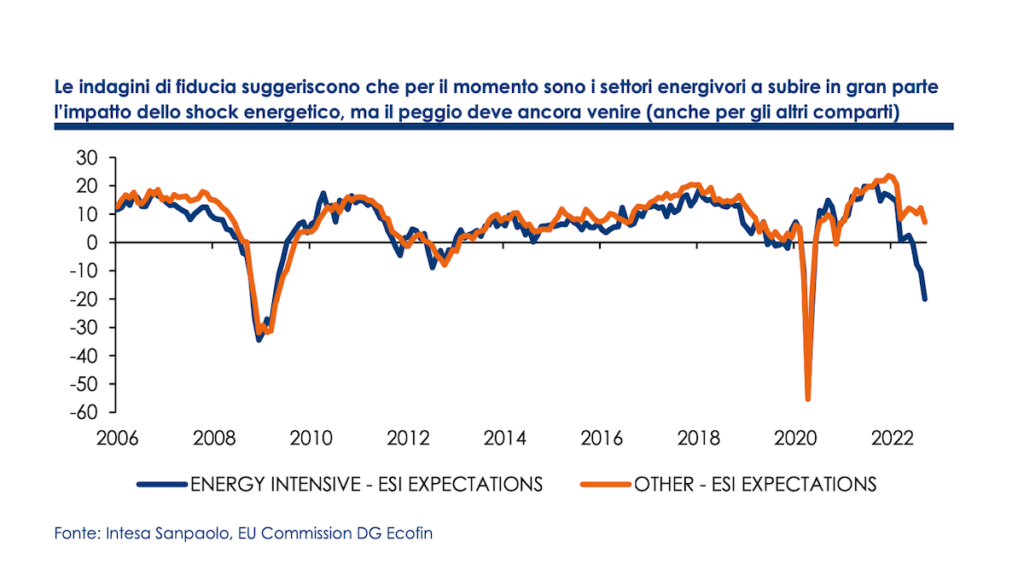

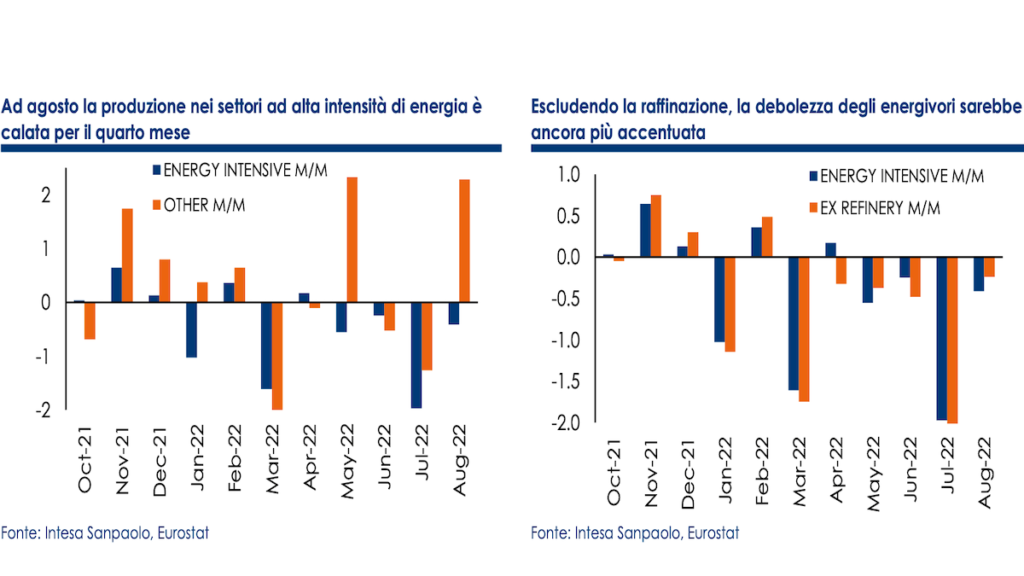

Hemos creado un índice sintético de producción manufacturera en sectores intensivos en energía utilizando los pesos relativos de los compartimentos individuales con respecto al total. Los datos muestran una clara divergencia en términos de actividad entre el índice de los sectores intensivos en energía y el que agrupa al resto de sectores manufactureros: en agosto, la producción de los sectores intensivos en energía disminuyó por cuarto mes (-0,4% m/m desde un -2% anterior y ha bajado un -3,8% en comparación con el año anterior. Si se excluyera el refino por las razones antes señaladas, la producción se reduciría trimestralmente por sexto mes consecutivo, con una caída tendencial del -4,1%.

La resiliencia de la fabricación

Ante la desaceleración registrada por los consumidores de energía, el resto de la manufactura parece mostrar cierta resiliencia. En los últimos meses, las encuestas de confianza han comenzado a mostrar claros indicios de ralentización de la demanda, pero para el conjunto de la primera mitad del año los datos de producción fueron globalmente mejores de lo esperado y en los últimos tres trimestres el sector industrial en su conjunto contribuyó positivamente al crecimiento del valor añadido, desmintiendo las previsiones de contracción.

Es posible que la inesperada estabilidad se deba a la presencia de pedidos incumplidos cuyo procesamiento apoyó la producción en un contexto de caída de nuevos pedidos, ayudado también por la relajación de los cuellos de botella en el suministro. Esto puede ser especialmente cierto para los sectores más afectados. escasez de semiconductores (transporte, electrónica, informática y material eléctrico), que parece haber llegado a un punto de inflexión.

Pero lo peor está aún por llegar

Sin embargo, esperamos que llegue lo peor para todos los sectores en cuestión. De hecho, la demanda está disminuyendo rápidamente y a un ritmo más rápido de lo esperado, como lo demuestra el progreso acumulación de inventarios de bienes no vendidos, mientras que los propios pedidos incumplidos, que hasta hace unos meses representaban uno de los principales elementos de apoyo a la actividad, también se encuentran en una fase de descenso. También se señala que la desaceleración no se limita a la Eurozona, sino que ahora involucra a una gran parte de la economía global; por lo tanto, será difícil ver una reversión en los próximos meses, y el deterioro de la demanda solo continuará.

En cuanto al choque de precios, creemos que aún no ha desarrollado completamente su impacto recesivo: la presencia de contratos de suministro de energía a largo plazo y las formas de cobertura pueden haber protegido, al menos parcialmente, a las empresas de los aumentos de precios. La introducción de estrategias de eficiencia y ahorro energético también debería haber contribuido a la reducción de costes; las altas ganancias y la liquidez previamente acumulada pueden haber proporcionado un elemento de apoyo temporal.

Los sectores intensivos en energía seguirán siendo los más afectados

Sin embargo, ante unos precios que esperamos se mantengan elevados durante mucho tiempo, con la progresiva expiración de los contratos de protección y la erosión de márgenes, creemos que el impacto, aunque retrasado, podría hacerse más tangible. El más afectado seguirá siendo yo sectores intensivos en energía, donde ya comienzan a surgir indicios anecdóticos de interrupciones comerciales reales. Con base en la relación histórica entre la actividad industrial en los sectores intensivos en energía y los precios de la energía, estimamos un efecto rezagado de hasta 6 meses, lo que implica que el choque puede continuar pesando sobre la actividad durante la mayor parte de 2023.

Con la misma metodología utilizada para los datos de producción real, hemos agregado las encuestas sectoriales mensuales de Comisión Europea construir un índice de confianza sobre las expectativas para los sectores intensivos en energía y el resto de la manufactura. Los indicadores obtenidos son consistentes con una marcada corrección de la producción en los sectores más intensivos en energía, incluso superior al -5% t/t ya en el trimestre de otoño.

El debilitamiento podría transmitirse al resto de la fabricación

Sin embargo, el debilitamiento de la actividad en los sectores antes mencionados también podría transmitirse al resto de la industria y presagiar una contracción más marcada de la producción industrial en su conjunto. De hecho, los sectores intensivos en energía suelen estar ubicados aguas arriba de las cadenas de producción; realizando un análisis en base a las tablas input-output relativas al conjunto de la Eurozona, una reducción de la actividad del 5% en los cinco sectores intensivos en energía (química, refino, procesamiento de minerales no metálicos, papel, metalurgia) podría tener un impacto secundario estimado en alrededor de una décima parte del valor agregado en el resto de la industria; esto sin considerar los efectos sobre confianza de los agentes económicos y pérdida de competitividad internacional. El problema derivado de la interrupción de las cadenas de suministro intensivas en energía podría superarse con una sustitución de bienes intermedios de producción propia por importaciones extraeuropeas, pero las empresas aún tendrán que lidiar con una menor demanda y con precios que podrían ser insostenibles incluso para los sectores. donde la energía representa una parte menor de los costos.

La debilidad industrial está destinada a empeorar

En resumen, creemos que en la eurozona, en los próximos meses, en un contexto de progresivo deterioro de la demanda y elevada incertidumbre sobre los precios y el suministro de la energía, la debilidad industrial está obligado a aumentar. Tras el repunte parcial de agosto, la producción industrial debería volver a una contracción bastante marcada en septiembre y mantenerse débil en octubre, lastrada también por el impacto de las huelgas en las refinerías francesas y la reducción de la actividad en las intensivas en energía. La industria puede haber restado hasta dos décimas al crecimiento del valor añadido durante el trimestre de verano, y debería seguir arrastrando el PIB, de forma más significativa, también entre otoño e invierno.

Esperamos una caída bastante fuerte de la producción industrial en los seis meses entre finales de 2022 y principios de 2023, que en términos acumulados podría llegar al 10%. A partir de la primavera del próximo año, gracias a la reducción, también por motivos estacionales, de los precios del gas y la electricidad, el sector podría mostrar algunos síntomas de recuperación. sin embargo, elimpacto retardado de los choques y la desaceleración del ciclo global sugieren que el recuperación en el resto de 2023 podría ser lento en general también porque, a partir del próximo otoño, podrían volver a ocurrir los mismos problemas relacionados con los precios y los suministros. Estimamos que la producción industrial caerá un -0,7% de media anual en 2022 y en torno al -1,5% en 2023, con riesgos a la baja.

Hacia una ralentización de la fabricación también en Italia

Italia se encuentra entre los países más expuestos al choque energético debido a la alta dependencia del gas natural como fuente de energía primaria. Sin embargo, si el año pasado la industria italiana ya se vio menos afectada que otros países por los cuellos de botella presentes a lo largo de las cadenas de producción internacionales, incluso en esta fase la industria italiana podría demostrar ser relativamente más resistente, gracias a un menor peso de los sectores intensivos en energía fuera del total de la industria (14% frente al 17% en Alemania y el 16% en el conjunto de la eurozona); en particular, el menor peso del química, entre los sectores más penalizados por el choque de precios.

La industria italiana aguanta mejor que la alemana

Incluso los datos reales de producción industrial muestran, al menos por el momento, que la industria italiana aguanta mejor (aunque solo en términos relativos) que la alemana: a partir de septiembre de 2021, cuando los precios de la energía comenzaron a mostrar los primeros signos de inestabilidad, la producción de los sectores intensivos en energía cayó alrededor de un 6% frente al 8% registrado en Alemania. Sin embargo, tanto Italia como Alemania muestran un desempeño decididamente peor que el resto de la Eurozona (en el conjunto de la Eurozona, la producción se reduce en torno al 4%); en el caso italiano, el bajo rendimiento podría explicarse por precios de la energía en promedio más altos que en otros países (por ejemplo, en comparación con Francia e España, donde medidas fiscales más específicas han protegido en parte a las empresas de los aumentos de precios).

Los datos sobre el uso del gas en la industria muestran cómo las empresas italianas han logrado, al menos en parte, recurrir a estrategias de eficiencia y ahorro de energía (frente a una caída del consumo de gas de más del 20% a/a, la producción en los sectores intensivos en energía cayó "solo" un -6,6%). Sin embargo, el espacio para la mejora de la eficiencia o para el uso de otras fuentes de energía es en todo caso limitado y en los próximos meses podremos ver una caída en la producción.

A partir del verano, el ritmo de contracción de hecho, ha vuelto a acentuarse y las encuestas anticipan nuevos descensos en los próximos meses cuando, por estacionalidad y por la incertidumbre sobre el suministro de gas, los precios de la energía podrían volver a acercarse a los recientes Picchi.

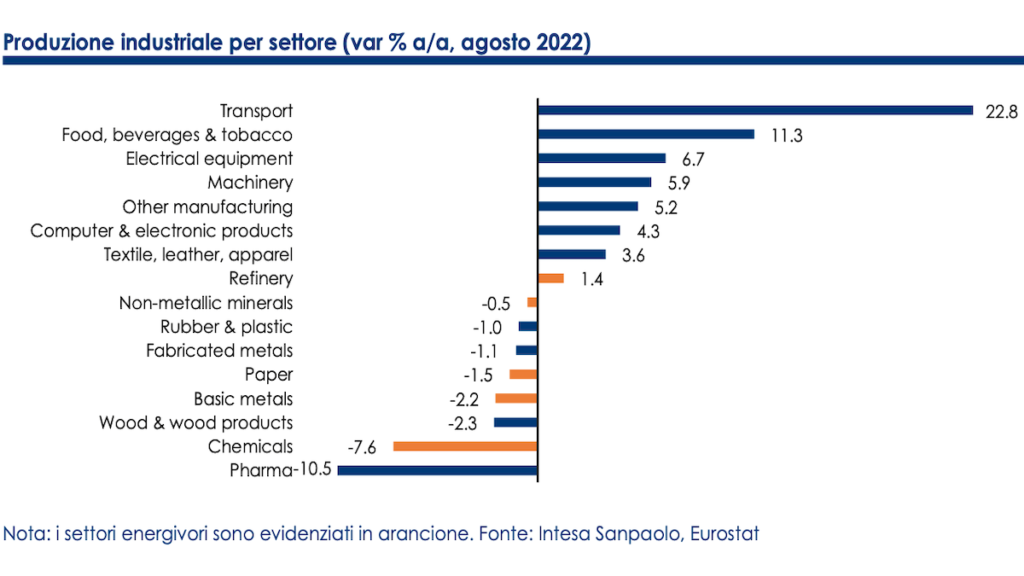

La metalurgia básica y la química registraron las mayores caídas

Por ahora, estoy allí metalurgia basica (-11,2% a/a) y el química (-10,6% a/a) para registrar las mayores disminuciones en base tendencial. Analizando con más detalle los datos de actividad, se observa que los más penalizados son aquellos sectores productivos especialmente expuestos no solo a las subidas de los precios de la energía, sino también a la competencia internacional de productores de bajo coste, y caracterizados por menores márgenes. Por lo tanto, estos sectores tienen una menor capacidad para absorber los costos más altos y repercutirlos en los usuarios finales. Teniendo en cuenta los datos actualizados al pasado mes de agosto, los sectores con una tendencia a la baja de la producción superior al 20% son precisamente: conducir, zinc e estanque (-diez%); celulosa (-diez%); fertilizantes (-diez%); productos cerámicos (-diez%); hierro e acero (-diez%); Cancillería (-20,5%) e química básica (%-20,2).

En nuestra opinión, difícilmente se verá un cambio de tendencia antes de la próxima primavera; los sectores que reportan un mayor deterioro en las expectativas productivas son precisamente los de mayor intensidad energética.

Sin embargo, están empezando a mostrar señales de más pesimismo también se extendió a otros sectores, lo que confirmaría la hipótesis según la cual la ralentización de las industrias intensivas en energía se transmitirá próximamente al resto de las manufacturas (que, a diferencia del resto de la Eurozona, podrían beneficiarse en menor medida del repunte de sectores intensivos en semiconductores).

En cuanto a la Eurozona en su conjunto, también en Italia esperamos una contracción bastante grande de la producción industrial entre finales de 2022 y principios de 2023: el sector, tras un posible estancamiento sustancial en el trimestre de verano, podría contribuir negativamente al crecimiento de valor añadido al menos dos décimas en el trimestre de otoño, y frenar el PIB también en invierno.

A más largo plazo, especialmente en el caso de que los objetivos de la diversificación de las fuentes de energía, el riesgo es que los precios de la energía estructuralmente más altos provoquen una pérdida permanente de competitividad de la fabricación europea, golpeada por un choque asimétrico con respecto a Asia y América, con posibles efectos de "desindustrialización" progresiva del Viejo Continente a favor de otras áreas geográficas .

Certificación de analistas y comunicaciones clave

Este documento fue elaborado por Intesa Sanpaolo y distribuido por Intesa Sanpaolo-London Branch (miembro de la Bolsa de Valores de Londres) y por Intesa Sanpaolo IMI Securities Corp (miembro de NYSE y FINRA).

Los analistas que redactaron este documento declaran que las opiniones, previsiones o estimaciones contenidas en el propio documento son el resultado de una valoración independiente y subjetiva de los datos, elementos e información adquiridos y que ninguna parte de su retribución ha sido, es o será , directa o indirectamente, vinculados a las opiniones expresadas.