"¿Qué joroba?", pregunta el giboso Igor en su candor bizco a doctor frankenstein júnior. Aquellos que creen que la inflación aumentará bruscamente y se saldrá del control de los bancos centrales recuerdan la pregunta paradójica de la obra maestra de Mel Brooks y Gene Wilder.

Por otro lado, cualquiera que observe la tendencia de precios para el consumidor Sólo cabe esperar su aceleración en los próximos meses, seguida de una desaceleración. Así dibujando, de hecho, una joroba.

Este perfil sinuoso se explica por una serie de factores no repetibles que han tirado a la baja temporalmente el aumento de los precios durante 2020 y que, al fallar y convertirse en su contrario, lo empujarán al alza durante 2021. Conviene examinar estos factores uno por uno.

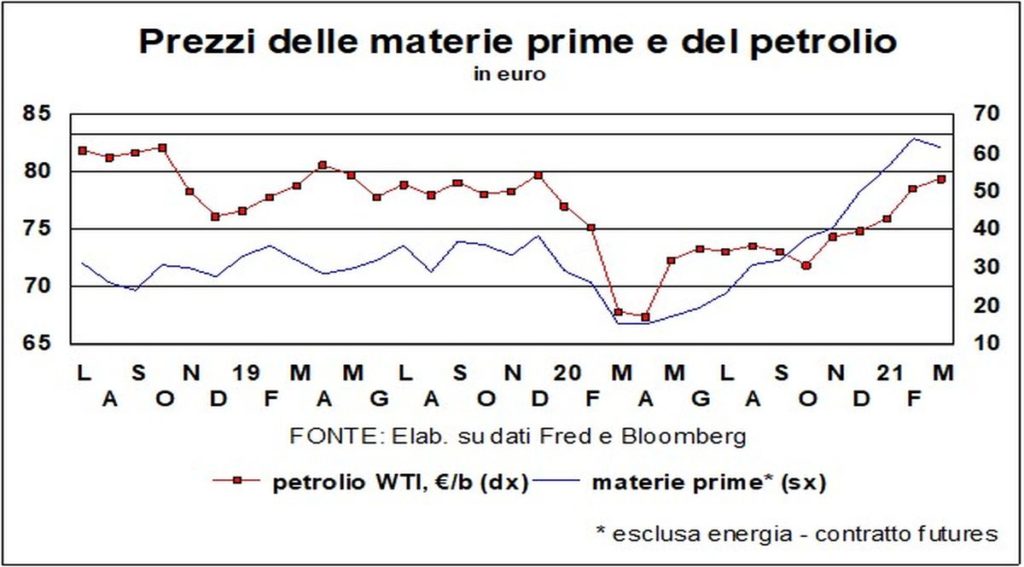

Le cotizaciones de petroleo, y consecuentemente los costos a lo largo de toda la cadena energética, colapsaron en los primeros meses de 2020, más por el Enfrentamiento machista entre Rusia y Arabia Saudita que por la crisis de la pandemia. Hoy volvieron a donde estaban a finales de 2019.

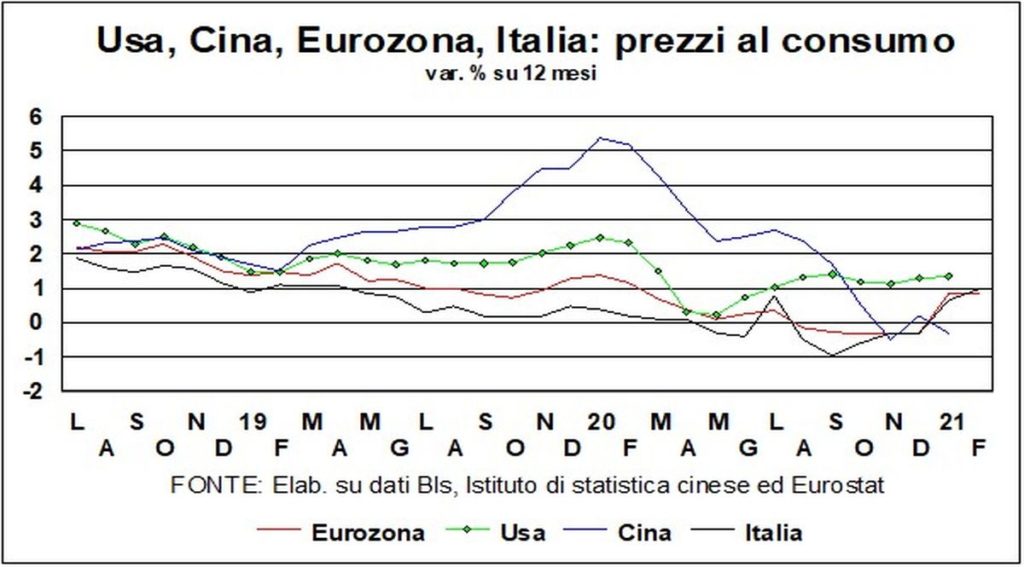

La reducción a un tercio, primero, y luego la triplicación del precio del crudo han tenido y tendrán un efecto sobre la inflación anual. En los Estados Unidos se puede estimar que sumarán 0,8 puntos porcentuales a la variación anual de los precios al consumidor frente a los niveles actuales (1,4% en enero); algo cercano en la zona del euro. Así, allí, únicamente por el efecto de comparación de los precios de la energía, la tendencia de los precios totales al consumidor subirá al 2,2%, aquí pasará del 0,9% al 1,7%. Pero este paso desaparecerá en la segunda mitad del año.

trabajo y estudio desde casa han golpeado fuerte el mercado la vivienda de alquiler, con una fuerte caída de la demanda que ha hecho bajar los precios. En muchas situaciones, pues, las rentas vitalicias vencidas se han autoreducido, debido a las dificultades de ingresos de los propietarios. El resultado fue una marcada desaceleración en la dinámica de este componente del costo de vida. La restauración de la "normalidad" en los alquileres agregará medio punto porcentual a la dinámica de los precios en EE.UU. (mucho menos en la Eurozona, por la menor incidencia de esta partida de gasto en el cálculo del índice). Tomará algunos meses más que el costo de la energía (tal vez incluso un año), pero será una adición estable. Lo cual, sin embargo, será mitigado por desaceleración en el costo de los alimentos (acelerado al 4% en EE. UU. y la zona del euro), lo que ya pasó aquí y está por venir y le quitará 0,3 puntos porcentuales.

Luego está el maniobra de fomento del consumo, lanzado desde Alemania con el yo-yo del IVA, que eliminó desde julio y volvió a agregar desde enero 0,3-0,4% a la inflación anual en la zona del euro. Se sumará lo mismo a partir de julio (cuando se haga la comparación con efecto descuento), mientras que a partir de enero de 2022 disminuirá un 0,6-0,8%. Para algo alrededor del 1%, eso es una gran joroba.

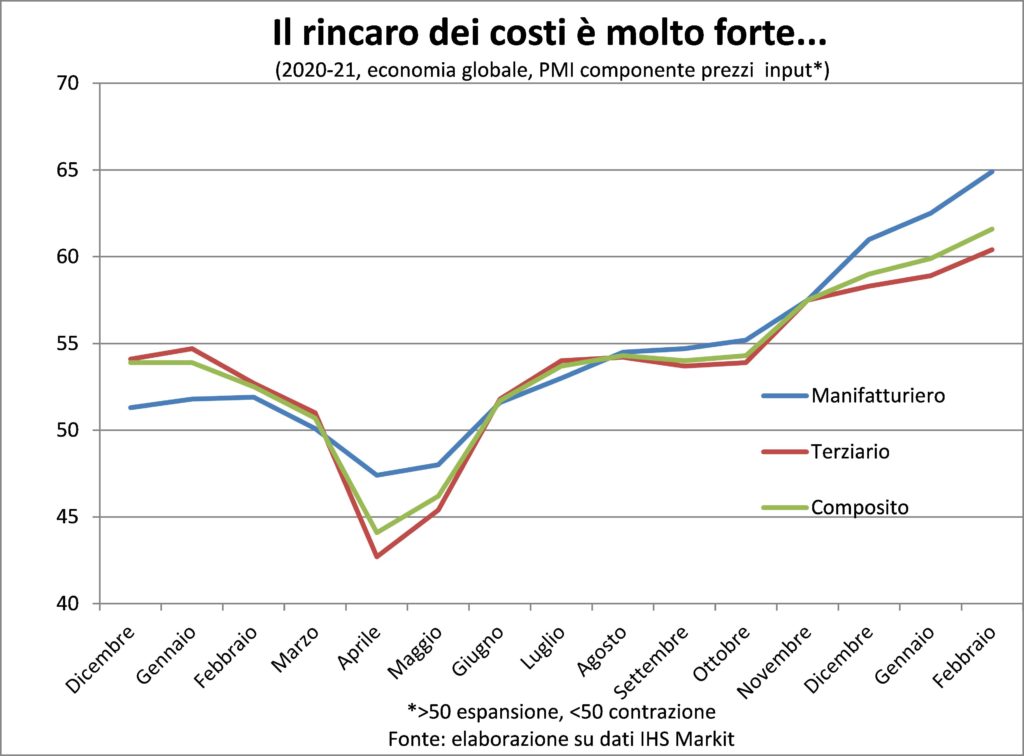

Finalmente, están los dificultades a lo largo de las cadenas productivas manufactureras, debido a las restricciones de viaje, por un lado, y la demanda exuberante de algunos bienes (salida de consumidores frustrados por las restricciones a las actividades sociales; reanudación de la carrera inversora), por el otro. Pero ambos desaparecerán con la normalización de la economía. Por lo tanto, si observamos que los precios de algunos productos industriales se aceleran ahora y en los próximos meses (como sugiere el componente de precios del PMI), experimentaremos su desaceleración después.

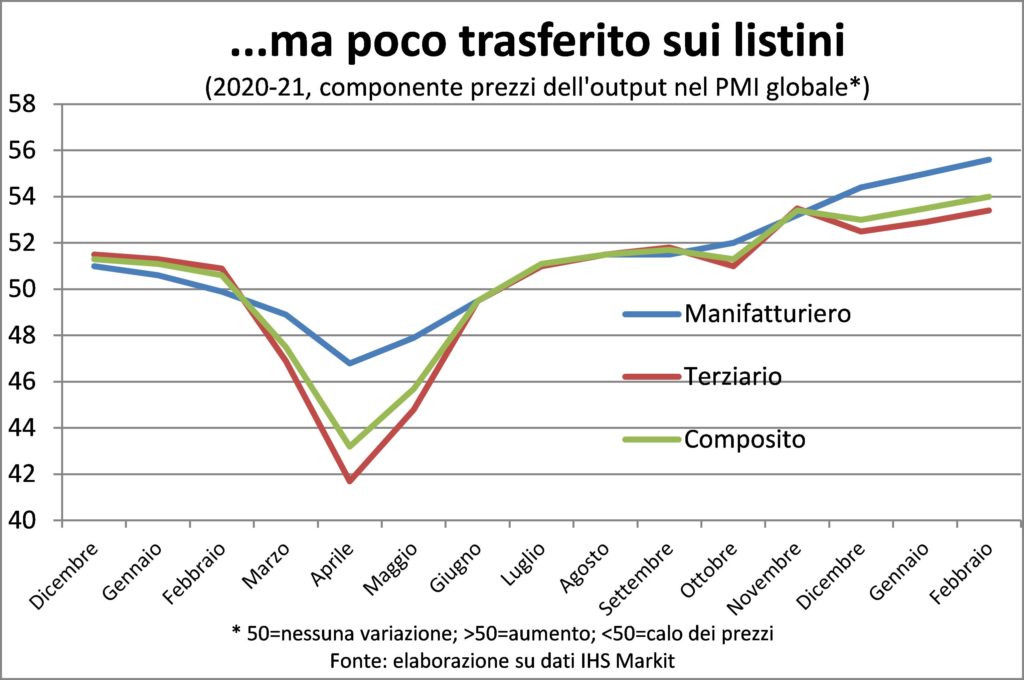

Por otra parte, cabe señalar que a nivel mundial en el conjunto de las actividades manufactureras y no manufactureras (principalmente servicios) los aumentos de precios son muy bajos. en la zona del euro en particular, donde para los precios recogidos en febrero el PMI fue de 50,3, es decir estancamiento, a pesar del 58,7 de los pagados.

En los Estados Unidos los números son más altos, pero la encuesta periódica de la FED, antes de la reunión del directorio, continúa reportando poco poder de fijación de precios de las empresas, por lo que los mayores costes afectan a los márgenes, con previsiones de modestos ajustes de precios también en los próximos meses.

He aquí, entonces, que habrá en los precios al consumidor el jorobado a la Igor.

Para algunos, sin embargo, no tendremos joroba. Novelli Igor, niegan su existencia porque creen que el incremento en la dinámica de precios al consumidor será solo el comienzo de un proceso inflacionario que los bancos centrales se les irán de las manos. Un poco como lo que le sucede al aprendiz de brujo de Mickey Mouse en Fantasía por Disney. es este creencia de negación ya está poniendo las tasas a largo plazo bajo tensión.

Mervyn King, exgobernador del Banco de Inglaterra, critica el exceso de confianza con el que evalúan las autoridades monetarias el riesgo de inflación. Y los invita a reaccionar con prontitud, para evitar subir las tasas demasiado tarde y de manera demasiado abrupta. King incluso cree que los bancos centrales están poniendo en peligro su propia independencia. Y, antes que él, Andy Haldane, brillante economista jefe también del Banco de Inglaterra, expresó conceptos similares (¿será la variante inglesa de los banqueros centrales?).

para responder a la sin joroba es bueno hacerlo el resumen de los muchos episodios anteriores, a partir del final de la historia: la inflación está muerta y enterrada. En todos los principales países avanzados y en China (si la fiebre porcina lo permite), la tendencia de los precios al consumidor ha estado luchando durante años para subir hacia la meta de las autoridades monetarias.

Hace muchos años, como se cuenta en los cuentos de hadas, se fijó como tope máximo el incremento anual del 2%, a fin de orientar las expectativas y moldear los comportamientos. Por ejemplo, las negociaciones para la renovación de contratos de trabajo o de suministros entre empresas y, en consecuencia, la fijación de las listas de precios de los bienes finales (los que son relevantes para las encuestas de costo de vida).

En Italia hace cuarenta años, este táctica tuvo un padre mártir (asesinado por las Brigadas Rojas) en Ezio Tarantelli; no reconocido como padre sólo porque no era un estudioso de banca central: hay castas incluso entre los economistas. Un táctica que tuvo mucho éxito, gracias también al uso convincente de la palo de la tasa de interés. Si hubiera en cuanto existiera el más mínimo riesgo de que la inflación volviera a subir, llegaría un garrote preventivo con una fuerte subida de tipos por parte de los bancos centrales.

Tuvo tanto éxito que los banqueros centrales se convencieron a sí mismos de que estaban nuevos magos merlin, capaz de mantener la inflación en torno al 2%, con medidos golpes de bastón (perdón: garrote) de tipos.

Pero en los últimos veinte años, más o menos (más bien más que menos: a mediados de la década de XNUMX, el presidente de la Fed, Alan Greenspan, se devanaba los sesos con la subida contenida de los precios a pesar de unos tipos que entonces parecían muy bajos), la bancos centrales que parecen tener perdió el toque mágico, porque la inflación no quiere saber si se acerca al 2%, en el sentido de que se mantiene decididamente más baja. Amenazando, en efecto, con convertirse en su contrario, es decir, en una continua y prolongada caída de los precios: la deflación.

¿Qué hechizo socavó el dioses del poder magico banqueros centrales? ellos intervinieron La crisis, el financiero de 2008-9 (con repetición en 2010-12 en Eurolandia), primero, y el de la pandemia, después. Estas crisis han creado una vacío de demanda y lleno de desempleados lo que dificultó que el arma monetaria por sí sola reviviera la dinámica de precios. Tanto es así que, partiendo de Mario Draghi (¡siempre SuperLUI!) en agosto de 2014, los bancos centrales han dejado claro que dependía de la política presupuestaria para apoyar adecuadamente la demanda, también con el fin de lograr una mayor inflación, así como un mayor empleo.

Ahora, convencido por la pandemia, gobiernos y parlamentos han comenzado a gastar y distribuir. Mucho más en EE.UU. que en la eurozona, pero dados los dogmas antidéficit existentes, ya se ha avanzado mucho. ¿Será suficiente para despertar la inflación?

la respuesta del sin joroba es que será suficiente. Al menos en los EE.UU., donde el nuevo paquete de ayuda de 1.900 millones de dólares se suma a los 900 millones de dólares lanzados a fines de 2020 y, según economistas ciertamente poco conservadores sobre la intervención pública en la economía, impulsará PIB al menos 5% por encima del potencialgenerando presión inflacionaria.

El punto es que estas ayudas son puntuales y reemplazar los ingresos familiares no ganados. En 2022 esas ayudas desaparecerán y en consecuencia habrá un impulso igual y opuesto al PIB. Es cierto que gran parte de estas transferencias, junto con una parte de los salarios superior a la habitual, se perdonado por la fuerza (ver la pieza de la Lanceta en la economía real) y podría traducirse en una demanda adicional, pero incluso si lo fuera, ¿se traducirá esto en precios y salarios más altos?

Es dudoso. Y la referencia a épocas y periodos del pasado, cuando la inflación escapó (¿o se dejó escapar?) de manos de los banqueros centrales, no tiene mucho sentido ni mucho que enseñarnos, porque vivimos y actuamos en un mundo completamente diferente y revolucionado. mundo de globalización y transformación digital.

En versiones anteriores de Lanceta hemos explicado extensamente la acción de ambos: competencia global a través del intercambio de mercancías pero también los call centers y centros de ingeniería informática o la tramitación de reservas hoteleras y viajes ubicados en países emergentes (estos últimos apenas utilizados ahora), la transparencia de costes y precios gracias a Internet, penetración de online en nuevos sectores, aumento de la productividad y ahorro de Industria 4.0 y sus componentes, velocidad y claridad de imágenes con el Tecnología 5G (tanto como para permitir una cirugía cerebral a distancia), etcétera ("Abran de par en par la puerta de la jaula de la mente, y verán que se lanzará volando hacia el cielo", escribe el inglés poeta John Keats).

Y luego está inmigración, la otra cara, aún más difícil de digerir socialmente, de la globalización. ¿No puedes cortarte el pelo a distancia? Pero un peluquero chino u otro asiático que acude a nosotros se contenta con la mitad del precio de un nativo. Se puede discutir sobre la calidad del corte y la conversación, pero los precios altísimos son indiscutibles.

Finalmente, está el elemento crucial: la cadena inflacionaria hoy falta el eslabón fuerte, A saber el aumento de los salarios. Sin este anillo no puede tener lugar ningún proceso inflacionario. Puede ser que los aumentos en el salario mínimo, una mayor protección sindical y otras medidas introducidas por ley restablezcan el poder de negociación del trabajo. Pero si no se cumple, y no se cumplirá, la invocación final del Manifiesto por Karl Marx y Friedrich Engels («Sie haben eine Welt zu gewinnen. Proletarier aller Länder, vereinigt euch!»), la inflación en un solo país no parece muy practicable, si no es desplazando la producción nacional en beneficio de la producción extranjera.