Inflación, evidencia de declive

“La barriga ya no está ahí”, tarareó Mimmo con alivio, volviéndose hacia la cocinera Matilde, de origen africano y que hablaba veneciano (el Liga aún estaba por llegar), en un anuncio de televisión de hace sesenta años.La inflación ya no existe.”, murmuran hoy banqueros centrales En las reuniones periódicas y los encuentros internacionales —el último tuvo lugar en Sintra, Portugal, del 29 de junio al 1 de julio—, prevalecía el temor a ser escuchados y proclamar la victoria prematuramente. Si es que, en efecto, proclamar la victoria es propio de un banquero central, más inclinado a la prudencia que a la euforia.

De hecho, el Se recomienda precaución a todos. desde la luz de la luna y los misiles que iluminan ominosamente el Estrecho de Hormuz, lo que a veces lo estrecha, o más bien lo oculta por la guerra aún sin terminar (las guerras terminan cuando se firma la paz: no es una banalidad sino un protocolo), y a veces lo amplía con acuerdos y altos el fuego. Y sin embargo, los signos y las pruebas Hay un retorno de la dinámica de la precios para el consumidor Al ritmo de antes de la guerra. Veámoslos.

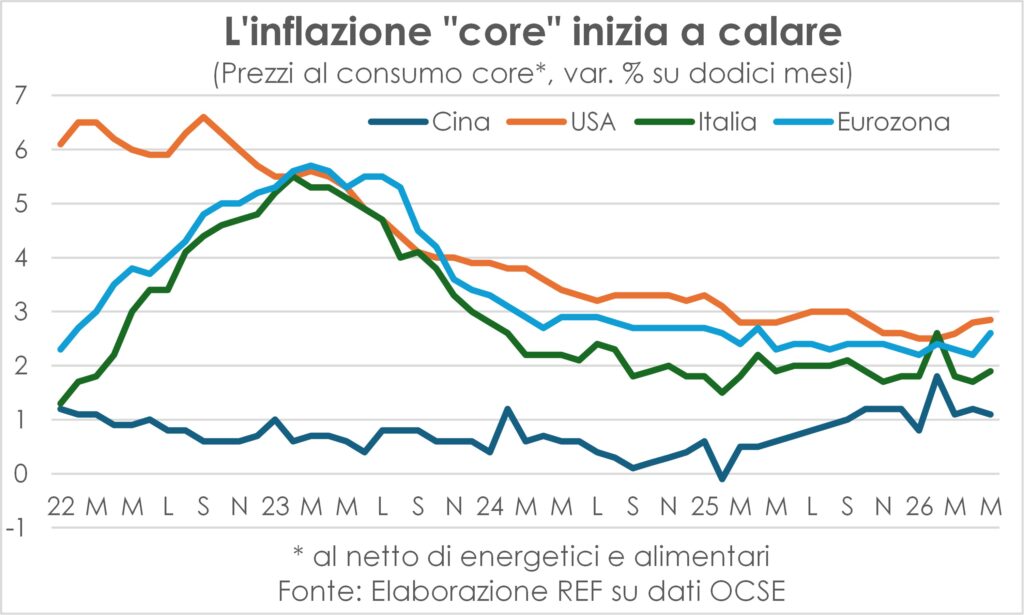

En primer lugar, los datos de junio indican el comienzo de ladescenso de la temperatura de los precios pagados por los consumidores (solo eso, mientras las olas de calor africanas siguen azotando Europa). En elZona Euro pasamos del 3,2% en mayo al 2,8%; en USA La Reserva Federal de Cleveland pronostica una reducción al 3,9% desde el 4,2% (y al 3,7% en julio, pero sigue siendo una cifra muy volátil). UK En mayo ya se ha mantenido estable, en lugar de subir como se temía, y se espera que baje. Japón, azotada y doblegada por una deflación que duró casi media vida humana (comenzó a principios de los 90 del siglo pasado), subió en mayo al 1,5% desde el 1,4%, pero el supernúcleo cayó del 1,9% al 1,8%. En China, otro país con un tufillo a deflación, cayó al 1% en junio, desde el 1,2% en mayo, y el propio índice subyacente marcó +1%.

También el componente de precios de la encuesta PMI Esto apunta a una fuerte desaceleración (lo que no significa una reversión, al menos no todavía) en los aumentos tanto de los precios pagados por los insumos como de los precios recibidos por la producción, en el sector manufacturero y de servicios en conjunto, y también en los dos sectores tomados por separado.

Pero ¿cómo es posible? Ya terminó. el temido nuevo repunte inflacionario¿Qué obligó a los banqueros centrales, afectados por la intervención tardía en 2022, a apresurarse a abordar la situación de manera preventiva con palabras y hechos? ¿Y eso fue todo? ¿Qué sucedió y qué sucederá?

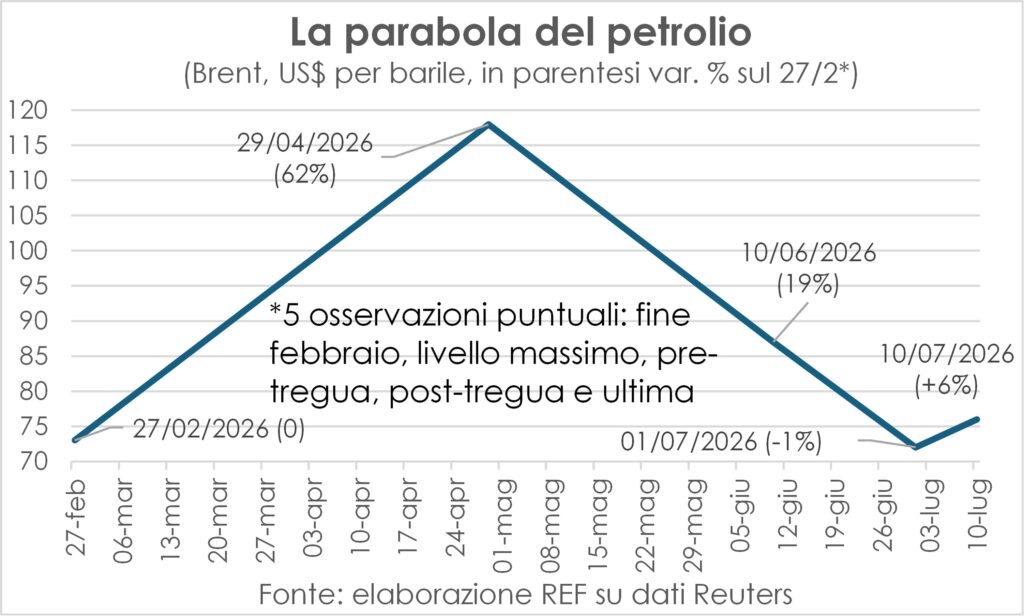

La parábola del aceite

Ciertamente, entre las razones de la ola inflacionaria abortada se encuentra la la brevedad del choque energético de la guerra, que comenzó a finales de febrero y terminó en la segunda quincena de junio, con la firma del memorando de entendimiento, el alto el fuego y la reapertura del estrecho. Así, los precios del petróleo y sus derivados, que se habían disparado, volvieron a caer a donde estaban hasta el 29 de febrero, completando una parábola casi perfecta, para luego subir un 6% cuando los dos beligerantes comenzaron a intercambiar nuevamente amabilidades balísticas. Pero un +6% es obviamente inferior al +62% alcanzado el 29 de abril, y está lejos del N% que se habría logrado si el petróleo se hubiera disparado. Más de 200 dólares que muchos consideraban una consecuencia segura de la tercera Guerra del Golfo. Sin embargo, el aumento del 6% no puede calificarse de impactante.

La brevedad significó que casi no hubo tiempo para obtener el Mecanismo complejo de efectos de segunda ronda, que terminan involucrando salarios en una espiral viciosa, una espiral que los banqueros centrales siempre pretenden cortar y poner a dormir, aunque no están motivados por propósitos malvados como el Conde Tío.

Ya, salarios: Yo soy el primer motor móvil de cualquier proceso inflacionario real. No es que sea el único. En la distribución del ingreso también, resultado bruto de explotación Tiene un peso significativo, pero normalmente no hace subir los precios a menos que... casos excepcionales, es decir, de una pregunta muy, muy fuerte de la escasez extrema de suministro inmediato; de lo contrario, las empresas tienden a ajustar la producción al alza para ganar o al menos mantener la cuota de mercado, por retener clientes quienes no quieren pagar más por los productos, porque podrían recurrir a la competencia.

Reducción de salarios e incertidumbre generalizada

En el contexto actual, ni los salarios se mueven mucho ni la demanda es extraordinariamente dinámica; por el contrario, Los salarios continúan su prolongada desaceleración. y la pregunta sigue siendo intimidada por la enorme incertidumbre provocada por las "bromas" El Sr. Trump (en el verdadero sentido, ya que se asemeja a los buenos manzonianos en sus maneras), así como la dificultad que tienen los consumidores para lidiar con la pérdida de poder adquisitivo causada por la factura de energía más alta. No es coincidencia que sus bromas y facturas hayan enviado a sus confianza.

Las grandes diferencias con la temporada 2021-22

En resumen, las condiciones actuales son muy diferentes a las de 2021-22, cuando la cuellos de botella en el suministro, combinado con una pregunta final realmente voraz y una mercado laboral de los vendedores, hicieron ambas cosas ampliar los márgenes de beneficio Ambos factores desencadenan aumentos salariales compensatorios.

Por lo tanto, el Gobernador del Banco de Italia hizo más que bien, fabio panetta, para recordar estas grandes diferencias (“Esto no es una repetición de 2022”, declaró al hablar en Frankfurt el 7 de julio), para evitar que el BCE cometa el error de volver a subir los tipos; aunque esa misma experiencia ha reavivado el preparación empresarial al ajustar las listas de precios a los costos más altos, una disposición que la larguísima fase de gran moderación de precios y costos había adormecido (Panetta lo ha subrayado muy bien).

Las fuerzas que pueden hacer bajar los precios

Sin embargo, hay margen para cierto optimismo. Si los dos contendientes, Estados Unidos e Irán, dejaran de jugar con las armas (un gran "si" dada la mentalidad machista de ambos), la inflación podría bajar mucho más rápido más de lo esperado. No solo gracias a la recuperación de los precios de las materias primas energéticas y sus derivados, sino también debido a la rebobinar los efectos que el impacto de la guerra ha tenido en las empresas manufactureras y en las que prestan servicios al consumidor, en concreto en el sector de los viajes y el turismo.

Hablaremos de rebobinar más tarde. Aquí señalamos que el inventarios acumulados en la fabricación para evitar quedarse sin insumos (como en 2021-22) corren el riesgo de ser excesivos y tendrán que ser desechados; en las encuestas PMI leemos que las empresas han comenzado a reducir las compras para vaciar los almacenesy pronto tendrán que promocionar las ventas con descuentos. descuentos que incluso las empresas terciarias de los sectores de viajes y hostelería comenzarán a hacer para reducir el daño a la temporada turística y llenar aviones y hotelesSi a estos descuentos se le suma la reducción de los precios de la energía, en los próximos meses podríamos ver una caída de los precios al consumidor, no solo una desaceleración.

Entre las estrellas y los establos

Todo lo que sube tiene que bajarIsaac Newton lo dijo célebremente, y los ingleses del siglo XIX lo convirtieron en un dicho que transfirió la ley de la gravedad del mundo de la física al de la fortuna y los acontecimientos humanos (o, en la versión de Bertoldo, "Quien lanza una piedra alto, volverá para golpearse la cabeza"). En economía No funciona exactamente así, como lo demuestra el aumento del bienestar en la humanidad en su conjunto durante los últimos dos siglos y medio (a pesar de las grandes desigualdades y las enormes fluctuaciones). Sin embargo, a veces funciona exactamente así, incluso viceversa, es decir Lo que baja tiene que volver a subir.Lo que estamos viviendo es una de esas raras ocasiones.

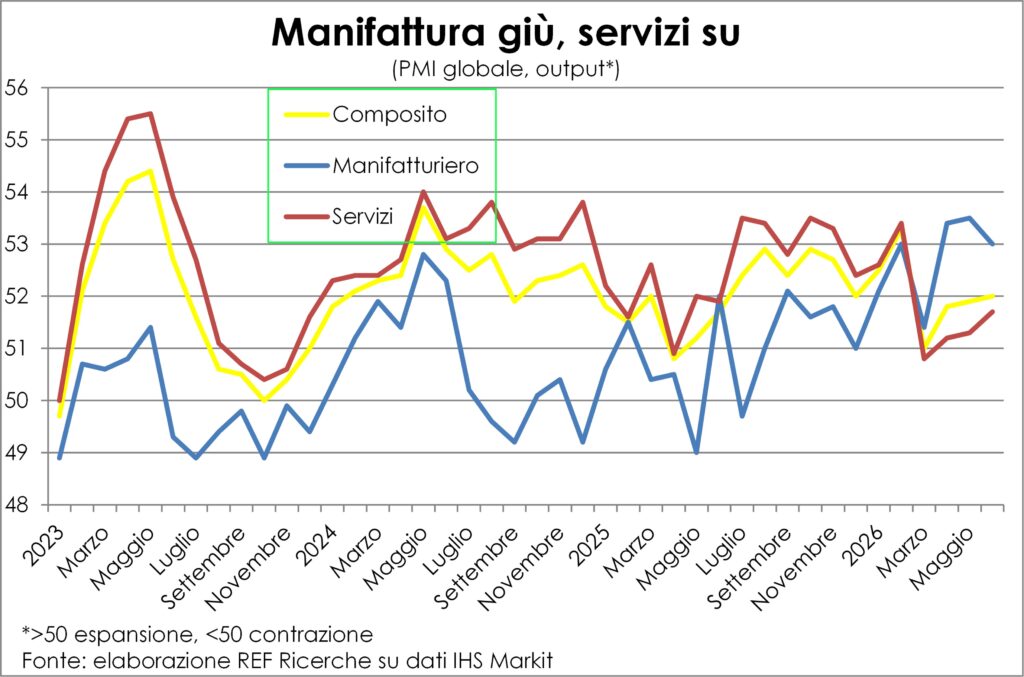

El choque energético de la guerra, de hecho, ha enviado a las estrellas actividad manufacturera y en los establos actividades de servicios. Dada la diferente naturaleza de los productos de ambos, porque en uno hay una separación temporal entre oferta y demanda y en el otro casi siempre debe haber una coincidencia, las empresas industriales han podido activar demanda y producción para el almacén, para evitar encontrarnos en la situación vivida hace apenas cinco años de escasez de materias primas y productos semielaborados, aumento vertiginoso de los costos y retrasos en las entregas. Solo que esta estrategia de sólo en caso de En sí mismo provocó los cuellos de botella en el suministro y los aumentos de precios que se pretendían evitar y resultó ser defectuoso para exceso de previsión.

El rebobinado ha comenzado.

De hecho, la reapertura bastante rápida del estrecho de Ormuz (suponiendo que los nuevos enfrentamientos sean temporales) anula ese esfuerzo y ahora el existencias acumuladas El riesgo resultó ser excesivo, por lo que muchas empresas, según las encuestas del PMI, comenzaron a reducir compras Para eliminar los excedentes, se desplaza la oferta y la demanda en sentido contrario. A medida que se extiende la reducción de existencias, la industria manufacturera mundial experimentará descensos en los pedidos y la producción, reflejando lo ocurrido entre marzo y mayo y, en cierta medida, en junio.

Al contrario, Los servicios han sufrido El impacto inmediato del aumento de los costos de transporte en la demanda de los consumidores (los precios del combustible para aviones fluctuaron el doble que los del petróleo crudo) y en el transporte en general perjudicó a sus negocios. Ahora, la situación se recuperará de forma simétrica.

Rotación entre países

Junto con y, en muchos sentidos, como consecuencia del retroceso de los efectos en los sectores de la “shock de tres meses”, La rotación entre países está teniendo lugar y se fortalecerá. Dependiendo de la mayor dependencia del extranjero para fuentes de energía primaria y la mayor intensità el turismo de sus respectivas economías.

Por supuesto Europa, y en particular laZona del euro, poseen ambas características. Así fue pegar tanto por el lado de la oferta, con el fuerte aumento de los costos y el riesgo de racionamiento de energía – por cierto, durante semanas, si no meses, se han publicado análisis sobre este riesgo y sobre la destrucción de las necesidades energéticas para afrontar un verano y quizás un otoño con escasos suministros de petróleo y gas, y derivados: ahora un silencio sepulcral ha caído sobre ambos –, tanto en el lado de la demanda, internas y externas. internaPorque las familias y las empresas, aplastadas entre el yunque de la incertidumbre y el martillo de las subidas de precios, han moderado con cautela sus gastos. Esteraporque las tarifas aéreas en rutas largas se habían vuelto demasiado altas para un segmento muy numeroso de turistas asiáticos que aspiran a conocer el Viejo Continente mucho más que a visitar el Nuevo, ya tan similar a las ciudades modernas que habitan y a las que están acostumbrados.

Por el contrario, la pena por la USA hubo una para la demanda interna (los consumidores tuvieron que reajustar sus gastos en función de los altos precios de la energía) pero no como país, que en realidad vio mejores términos de intercambio, siendo un exportador neto de petróleo y gas. No había demanda extranjera, por la razón antes mencionada y habiéndose beneficiado realmente de las entradas de aficionados en la Copa Mundial de FútbolSin embargo, el gigante de las barras y estrellas ha crecido a un ritmo constante durante los últimos tres trimestres. ritmo más lento desde 2022 (+1,3% anualizado en promedio), y el epicentro de la desaceleración se encuentra en el consumo (+1,5%), mientras que el Inversiones relacionadas con la IA (plantas y maquinaria +12,2% y activos intangibles +8,5%); por otro lado, como se destaca en el último número de Lancette, la creación de puestos de trabajo En abril y mayo se vio "influenciado" por la revisión de los coeficientes de estacionalidad, mientras que los salarios reales disminuyeron.

Y elAsia¿En general el economías de la primer continente por tamaño demográfico (60,2% del total mundial) y tamaño económico (45,6%) ellos ganan del rebobinado y la rotación, porque dependen de la energía importada y porque son muy manufactureros, pero también están en este verdadero centro de bienes necesarios para la revolución de la IAAdemás, las distancias internas son tales que la reducción de las tarifas aéreas dará un nuevo impulso a los viajes intracontinentales, además de los intercontinentales ya mencionados.

Si observamos las tres principales economías asiáticas, vemos una desaceleración en India (aunque sigue siendo alta), una aceleración en Japón y una mayor vitalidad en China. motor del convoy mundial Él forma parte de ese trío.

Las tasas aumentan, en el espacio y en el tiempo.

En junio, en el lapso de unos pocos días, hubo dos grandes noticias: por un lado, un primer acuerdo, por frágil y cuestionada que sea hoy, la reapertura del estrecho de Ormuz, un acuerdo que fue seguido por una fuerte reducción en el precio del petróleo crudo, solo parcialmente revertida ahora; por otro lado, la primera reunión de la Reserva Federal bajo la nueva presidencia de kevin warsh, sin que se haya logrado ningún progreso en el nivel de la tasa de interés clave, pero con una firme reafirmación de la lucha contra la inflación.

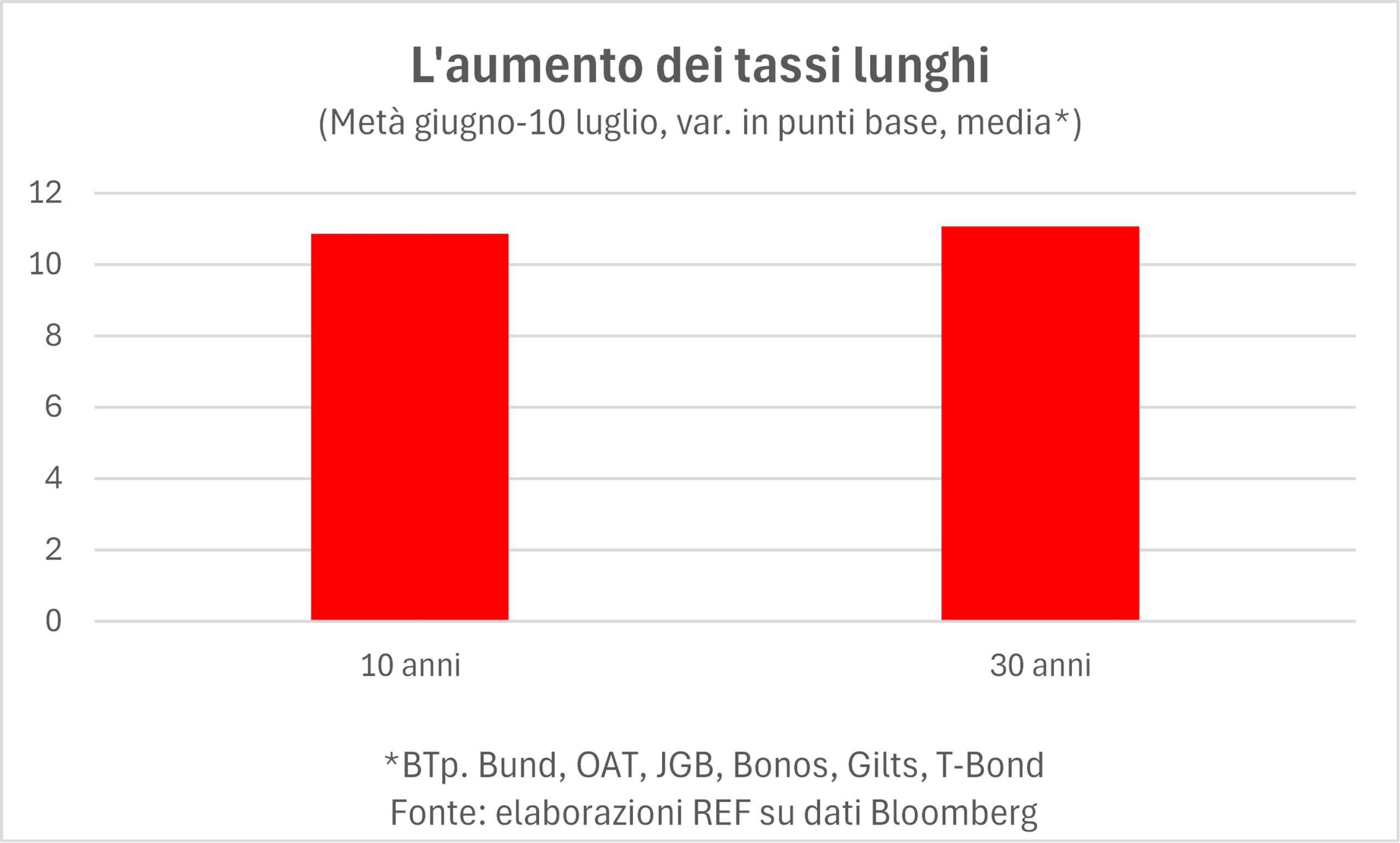

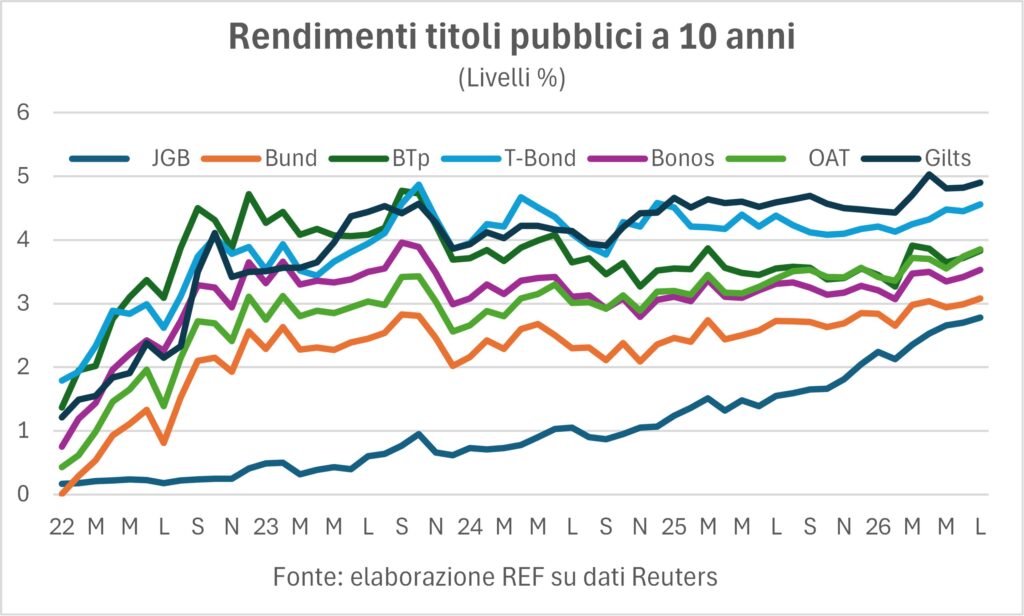

Se suponía que la primera novedad debía respaldar la paloma: menor inflación = tasas más bajas. El segundo fue interpretado por los mercados como una mayor probabilidad de subida de tipos, dado que estamos lejos del famoso objetivo del 2%. Entonces, ¿qué pasó con las tasas desde mediados de junio hasta hoy? Analicemos los siete principales mercados de bonos en Occidente (siendo Japón el "occidental honorario", y en cualquier caso, "buscar el este a través del oeste" nos lleva a Japón...): T-Bonds, Bunds, Gilts, BTp, OATs, Bonos y JGBs. Lo que sucedió fue que Las inquietudes de los halcones han prevalecido. En las esperanzas de las palomas: los rendimientos han aumentado, aunque ligeramente, en todas partes y, lo que es más preocupante, han aumentado en plazos más largos (30 años) tanto como los rendimientos a 10 años.

Siempre es difícil examinar el motivaciones del mercadoSi es cierto que los deseos alcistas de muchos miembros del FOMC (el órgano de la Reserva Federal que toma las decisiones de política monetaria) no deberían, por sí mismos, haber influido en las perspectivas de las tasas en otros mercados, entonces debería haber otras motivaciones para los aumentos de tasas que se extiendan en el espacio y el tiempoYa hemos ilustrado estas razones varias veces en el pasado: necesidad de inversiones, público y privado. Los rendimientos de los bonos del gobierno reflejan el hecho de que las inversiones realizadas son necesarias para el gobierno. diversas transiciones – digitales y medioambientales – pesan mucho sobre el sector público, por no hablar de los costes para defensaPero las necesidades de inversión del sector privado no son menos importantes.AI, a diferencia de otras revoluciones industriales, necesita, antes de ser puesta en práctica, enormes desembolsos en términos de capital, aquí y ahora. Es un poco como si, volviendo a la primera revolución industrial, primero hubiera sido necesario fabricar millones y millones de máquinas de vapor y luego distribuirlas, a través del espacio y el tiempo, para que quienes las recibieran pudieran beneficiarse del aumento de la productividad.

Como se mencionó, estas necesidades de inversión han sido evidente desde hace algún tiempo¿Por qué, al parecer, han llegado a tener un peso mayor en la rentabilidad que antes? Siempre hay un momento —impredecible— en el que el mercado "se da cuenta" de que un factor —como la financiación necesaria para grandes inversiones— debe tomarse en serio, y actúa en consecuencia.

El inflación subyacente (excluyendo alimentos y energía) se mantiene bastante estable, y también lo hacen los expectativas de inflación (como lo revela la diferencia entre los rendimientos de los bonos indexados y no indexados), que habían aumentado al estallar la guerra, han disminuido desde entonces desde esos niveles. El problema radica en el hecho de que los aumentos en las tasas nominales se transmiten vivir con tasas realesEn Italia y Francia, estas cifras superan el 2%, lo que sin duda no ayuda al crecimiento, que se mantiene en el "punto cero".

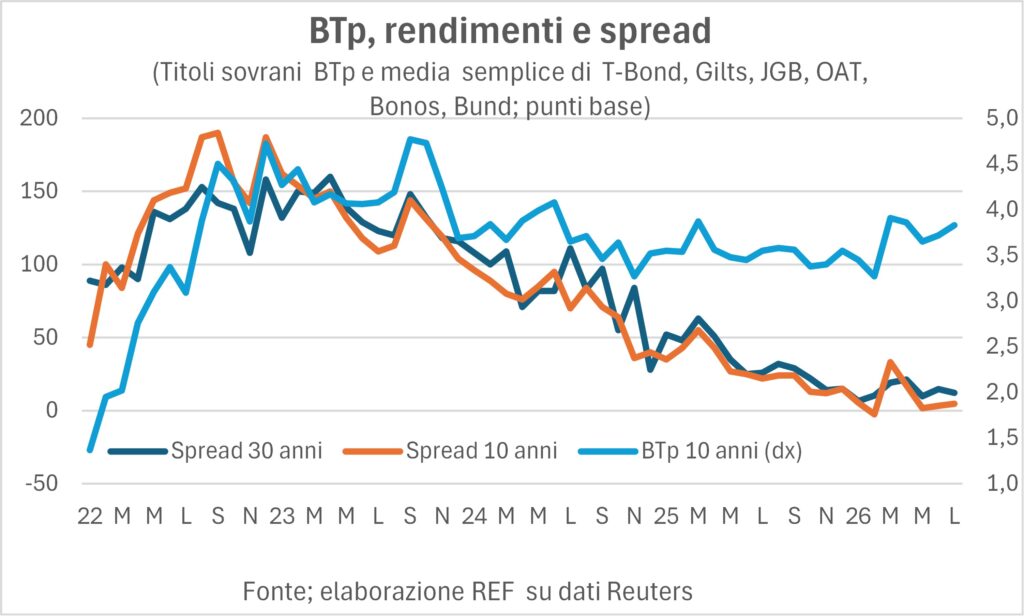

Como sucede en épocas de aumento de las tasas de interés, Diferencial BTP Están sufriendo las consecuencias, aunque se mantengan cerca de los niveles mínimos históricos alcanzados en febrero, justo antes del ataque estadounidense-israelí contra Irán.

El dólar se fortalece

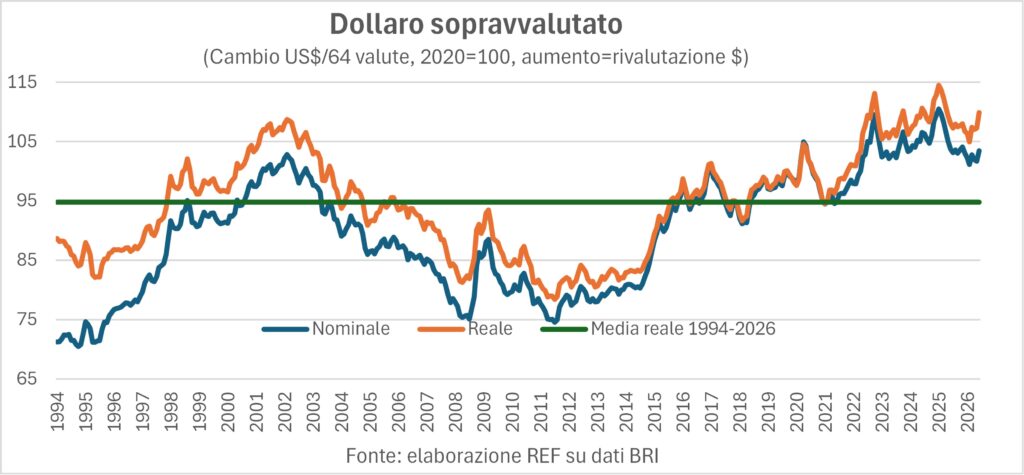

La La moneda estadounidense se lanza por todas partes de factores cíclicos y estructurales. A veces prevalece uno, a veces el otro. Estructuralmente, el dólar es sobrevaloradoSu tipo de cambio efectivo, tanto nominal como real, es significativamente superior al promedio a largo plazo (véase el gráfico), y esta apreciación socava la competitividad de los productos fabricados en EE. UU. y fomenta las importaciones. ¿Las consecuencias? deficit comercial American continúa en niveles altos, a pesar de los aranceles, y el posición neta en divisas El saldo de activos menos pasivos de Estados Unidos es alarmantemente negativo, situándose en el 73% del PIB (en comparación, en Italia es mayoritariamente positivo).

Pero, con cada pequeño cambio en los factores económicos, el peso de los fundamentos se aligera: bastó con que el nuevo presidente de la Reserva Federal reiterara la creencia de que "la inflación no pasará" para que los mercados se convencieran de que las tasas de interés clave aumentarían y llevarían al dólar a fortalecerse, basándose en un aumento prospectivo del diferencial de tasas de interés entre Estados Unidos y el resto del mundo. La reacción fue mucho más amplia. Porque, como sabemos, Kevin Warsh había sido nombrado por Trump con un mandato, no expresado en voz baja, de bajar los tipos de interés.

El otro hecho destacable en los mercados de divisas es el Debilidad persistente del yenEn el pasado, hemos destacado cómo la devaluación de la moneda japonesa había desmentido rotundamente la estrecha correlación entre el diferencial de rendimientos de los bonos del Tesoro estadounidense (T-Bond) y los bonos del gobierno japonés (JGB). Cuando este diferencial se amplió, resultó más rentable invertir en Estados Unidos, y la fuga de capitales debilitó el yen. Sin embargo, durante el último año, ha ocurrido lo contrario. fuerte aumento de las tasas japonesas ha reducido significativamente el diferencial y, a pesar de ello, el yen se ha devaluado (frente al dólar) a niveles no vistos en cuarenta años. ¿Las causas? Se podría argumentar que, incluso si el diferencial se ha reducido, para el capital japonés sigue siendo Es conveniente invertir en bonos del Tesoro.. Pero la razón principal parece ser otra. Se ha reanudado llevar el comercio, es decir, pedir prestado en la moneda con tasas de interés bajas para invertir en la que tiene tasas de interés altas. Es cierto que la conveniencia del llevar el comercio Aunque se ha reducido, muchos fondos de inversión han comenzado a endeudarse nuevamente en yenes para comprar dólares que ofrecen mayores rendimientos. llevar el comercio No se trata de un procedimiento de nicho: abarca una gran parte del volumen de operaciones en el mercado de divisas.

El mercado de valores entre guerras y burbujas

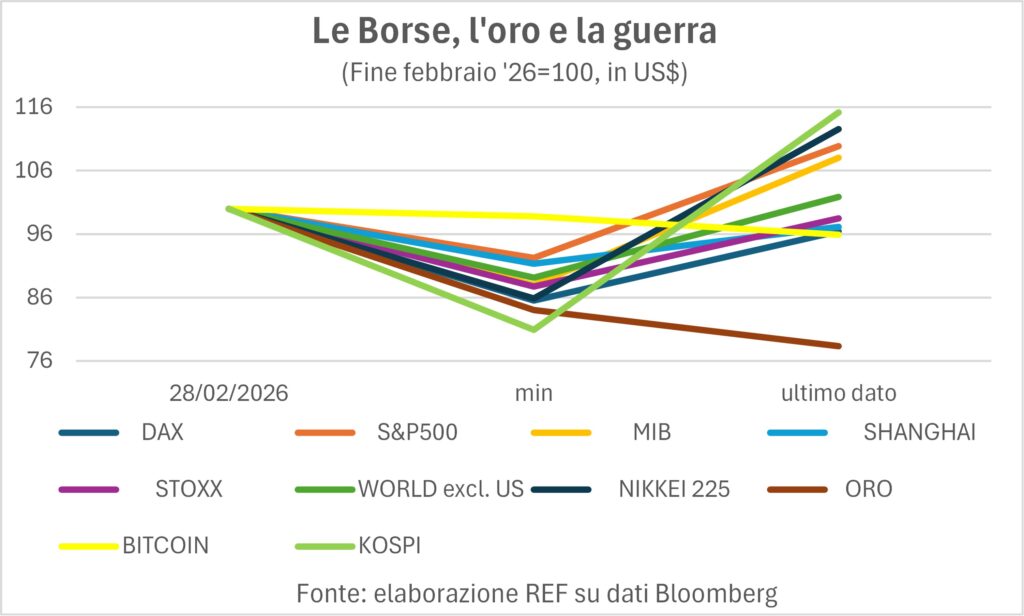

Tras el incidente de finales de febrero, el los mercados de valores (además de un refugio seguro como eloro y un buen 'lata de color que se escapa' como el Bitcoin) estaban comprensiblemente asustados, y todos cayeron, con Bitcoin cayendo un 1% en su punto más bajo y el Kospi de Corea del Sur cayendo un 20%. ¿Y hoy?

En comparación con el nivel inicial, dividimos el nueve actividades pintado en el gráfico entre aquellos que permanecen por debajo del nivel inicial y aquellos que lo han superado más o menos abundantemente. Los datos muestran el efecto combinado de los precios y los tipos de cambio: todos los índices han sido convertido a dólares. Por mucho elEl último puesto es para el metal amarillo., que probablemente esté pagando el fuerte repunte de los últimos dieciocho meses. Por debajo de la cifra de antes de la guerra también se encuentran, pero con reducciones modestas, de -1 a -4%, los del gráfico DAX alemán, el Bitcoin y el índice de la bolsa de valores china (SHCOMP.IND). Vayamos al frente del pelotón: En primer lugar es el legendario Kospi, seguido por el Nikkei225, de S y P500, de nuestro Mib y del índice MSCI 'mundo excluyendo a Estados Unidos¿Qué nos dice entonces la "sabiduría de las multitudes"? Nos dice que la Guerra del Golfo No afectó demasiado la confianza ni las esperanzas.Los mercados siguen encogiéndose de hombros ante las guerras y las burbujas. Saludo...