Studenților la economie și finanțe li se spune că există magie pe piețele financiare în care o mulțime de subiecți transferă fonduri uriașe către alte materii pe care nu le cunosc, deși cred că au drepturi intangibile la rambursarea fondurilor, dacă ar crește ceva cu un randament. Dacă înlocuim magia cu încrederea, găsim condiția indispensabilă pentru funcționarea corectă a piețelor financiare. Cert este că, ca și în cazul țării noastre, nicio scrisoare de intenție nu poate readuce magia care s-a dizolvat pe piețe.

Propunerea recentă înaintată de Michele Fratianni (publicat pe Firstonline 25 octombrie trecut) în favoarea transformării forțate a obligațiunilor de stat pe termen scurt în BTP-uri pe zece ani. Propunere care nu numai că recuperează unelte vechi (niciodată folosite din perioada postbelică) din cutia de scule amplasată în pod de ceva timp, dar amintește în mod expres și de consolidarea datoriei publice italiene implementată în 1926 de către Mussolini, care a fost urmată de imposibilitatea pentru mulți ani de putere plasează noi obligațiuni guvernamentale cu economisiți înfuriați, iar recesiunea profundă a economiei italiene, de asemenea, datorită realizării „cotei 90” (G. Carli, G. Carli , Cinquant'anni di vita italiana, Laterza, 1993, p. 20 -21). Magia se dizolvase de multă vreme și odată cu ea și creșterea economiei.

Prin urmare, merită să ne amintim din nou de Guido Carli (un mare prieten al lui Bruno Visentini) și de discuțiile sale animate (în anii optzeci și începutul anilor nouăzeci) cu prietenul său pe vremea când, își amintește Carli, cuvintele lui Visentini, „despuiate de artificiile verbale, întotdeauna condus acolo: la restructurarea forţată a datoriei publice” . Dar Carli i-a amintit și prietenului său că „operațiunile de acest tip sunt posibile doar într-un regim precum cel care a permis masacrul cu bâtele în centrul Romei, în via Crispi, a unei persoane la fel de valoroase precum Giovanni Amendola” (G. Carli , op. cit. p. 386).

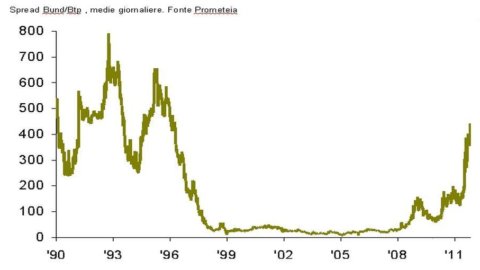

Așadar, eliminând ipoteza unei reveniri la tipul de dictatură a lui Mussolini (și pentru că, spre deosebire de atunci, euro a înlocuit lira, iar BCE a înlocuit Banca Italiei în funcția sa de creditor de ultimă instanță), s-ar putea întreba dacă, având în vedere condițiile de astăzi (un raport datorie/PIB de 120%; un nivel al ratelor dobânzilor care alimentează în mod continuu cheltuielile cu dobânzile; un spread - vezi graficul atașat - între Bund și BTP care reflectă, așa cum a făcut întotdeauna, judecata piețelor financiare cu privire la la capacitatea guvernelor de a onora datoriile asumate), este oportun să se ia drumul traseului administrativ (a cărui consolidare este expresia maximă) pentru gestionarea stocului datoriei publice italiene în înlocuirea traseului pieței, în timp ce ținând cont de faptul că, în prezent, durata medie de viață a titlurilor de creanță publică italiene (calculată la 30 septembrie 2011) este de 7,11 ani și că BOT-urile la aceeași dată constituie 8,93% din stoc și BTP 64,73% din același; deși cu o emisie de cantitate colosală în 2012, așa cum este cunoscut de toți, dar nu și de guvernul italian.

Poate că se recomandă o ieșire din euro (consecința inevitabilă a consolidării datoriei publice) așa cum pare să vrea să sugereze și Paul Krugman (International Herald Tribune din 25 octombrie), susținând dorința marilor finanțe americane de a se putea întoarce. la arbitraj între mai multe valute care concurează între ele.

În orice caz, așa cum ne amintește BRI - Banca Reglementărilor Internaționale „în principiu, intervenția guvernamentală ar trebui să fie rapidă și decisivă, cu obiectivul clar de a spulbera orice incertitudine” (BRI, Raport 2008. p. 161). Dar experiențele ulterioare din acești ani arată că nici cele mai nobile guverne europene, nici guvernul nostru, nu au fost prompti și hotărâți în intervențiile lor pentru a risipi orice incertitudine și a aduce magia înapoi pe piețe.

Dar propunerea lui Fratianni ne permite să reflectăm asupra trecutului nostru: în sensul că parcă auzim ecoul dezbaterii care, excluzând totuși orice ipoteză de consolidare a datoriilor, a precedat divorțul din 1981 dintre Trezorerie și Banca Italiei (instigat de Andreatta și Ciampi) care, scutind banca centrală de garantarea plasării integrale a valorilor mobiliare oferite de Trezorerie la licitație, au sancționat separarea responsabilităților între puterile legislativă, executivă și monetară în gestionarea datoriei publice și au marcat un radical radical. modificarea politicii monetare pentru stabilitatea financiară a Italiei.

Mergând pe calea amintirilor, se găsește și propunerea unei politici fiscale (neadministrative) care să stimuleze investitorii să subscrie obligațiuni de stat cu scadențe mai lungi pe piața secundară prin rate foarte mari la obligațiunile pe termen scurt și rate egale cu zero. pentru titlurile de valoare cu o scadență de zece ani și mai mult. Trezoreria ar fi pierdut venituri în fața avantajului prelungirii scadențelor. Este evident că acest stimulent, după cum sa observat la acea vreme, poate avea efect numai dacă componența portofoliilor casnice și deciziile investitorilor profesioniști sunt înclinate să evalueze rentabilitatea titlului după impozitare; daca, in schimb, randamentul titlului ar fi evaluat brut impozit, stimulentul nu ar fi functionat si Trezoreria, pe langa faptul ca nu a incasat impozitele, nici nu s-ar fi bucurat de reducerea cheltuiala cu dobanda. În mijlocul incertitudinii, și acest drum a fost abandonat și astăzi pare nepotrivit să încercăm să-l readucem la viață din cauza opacității contractelor și instrumentelor financiare pe care le-ar putea sugera cele mai cunoscute studii profesionale.

Tot pe calea amintirilor ne întâlnim cu 1992 în care spread-ul (vezi graficul atașat) sa mutat între un minim de 464 de puncte de bază în primul trimestru al anului 1992 și aproape 700 de puncte de bază în al patrulea trimestru al aceluiași an (va atinge un minim de 23 de puncte de bază în primul trimestru al anului 1999). La rândul său, raportul datorie/PIB a fost de 105%, crescând rapid până la 120% atins în 1994, așa cum este astăzi. Toată lumea își amintește că în septembrie 1992 lira a părăsit acordurile de schimb SME în ciuda măsurilor adoptate de guvernul Amato în iulie 1992, urmată de maxi manevră din octombrie același an. Totuși, nici atunci nu a existat nicio ipoteză de revenire la gestiunea administrativă a datoriei publice; succesiunea guvernelor credibile atât pe plan intern, cât și internațional a fost suficientă pentru a aduce Italia în euro, ceea ce, la rândul său, a readus economia italiană pe calea stabilității financiare și, odată cu aceasta, magia pe piețele financiare.

În cele din urmă, o versiune ușoară a consolidării a putut fi găsită încă o dată în vechea cutie de instrumente, folosind politica de constrângeri de portofoliu pentru cele mai diverse categorii de investitori. Drum dificil, dacă nu imposibil, de urmat având în vedere că investitorii străini dețin peste 50% din datoria publică italiană. Ca și în 1926, consecințele ar fi dezastruoase pentru emisiunile ulterioare de titluri de datorie publică italiene.

Nu există scurtături – cum ar fi soluții administrative – la problemele datoriei publice. De asemenea, nu este indicat să retragi calea amintirilor pentru a redescoperi unelte vechi. Rămâne, așadar, să revenim la politica de astăzi și la responsabilitățile ei, reluând în acest scop cuvintele lui J. Schumpeter, și anume că bugetul „nu este altceva decât scheletul statului dezbrăcat de toate ideologiile false (... ) și că impozitarea istorică a unui popor este o parte esențială a istoriei sale generale” (J. Schumpeter, Statul și inflația, Boringhieri 1983, p. 193).

Redescoperirea conținutului cutiei de instrumente din pod nu este niciodată ceva cu care o țară se poate mândri, dar chiar și în acest caz aceleași instrumente ar eșua dacă guvernul nu ar apărea rapid și hotărât cu scopul clar de a spulbera orice incertitudine. Soluția problemelor, oricare ar fi instrumentele și cutia revizuită, revine așadar în mâinile politicii.

Dacă ne uităm la graficul alăturat, ajungem la concluzia că politicile care au adus Italia în euro au constituit un punct de cotitură în istoria generală a Italiei, care, din păcate, nu a fost urmat. Pare banal să o repet, dar magia care s-a dizolvat nu poate reveni decât cu o politică care vrea și știe să imprime un nou punct de cotitură în istoria generală a Italiei cu o credibilitate internă și internațională absolută. Vor reuși eroii noștri (ca să spunem așa) de astăzi să readucă răspândirea la cel mult 23 de puncte de bază?