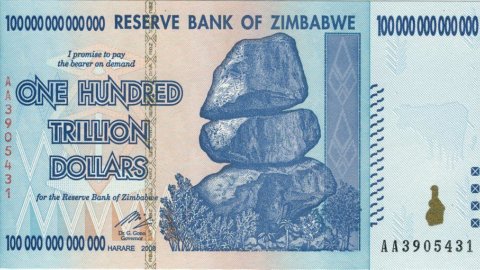

Deoarece nu toată lumea din Italia urmează cele pline de viață și interesante politica monetară a Zimbabwe, considerăm că este util să oferim o actualizare. Înainte de independență, dolarul rhodesian era solid legat de lira sterlină. După 1981, s-a stabilit relația egală între dolarul american și dolarul din Zimbabwe. Politica curajoasă a Ameliorarea cantitativă (combinat, spre deosebire de cel european, cu o politică de deficit public la fel de curajoasă) a dus la o devalorizare treptată, atât de mult încât în 2006 era deja nevoie de o sută de dolari zimbabweeni pentru a cumpăra unul american. Cu o manevră inteligentă, numită Operațiunea Alba, banca centrală a decis apoi să-și devalorizeze în continuare moneda cu 60 la sută, eliminând totuși trei zerouri din noile bancnote. De asemenea, a făcut foarte mult, pentru că 22 la sută din bancnotele vechi nici măcar nu au fost schimbate în cele noi, ci trimise direct la coșul de gunoi.

Câteva zerouri și acum inutile au fost din nou eliminate din noile bancnote în 2008 și încă mai multe în anul următor. În ultimele zile, Reserve Bank of Zimbabwe a anunțat demonetizarea dolarului său până la sfârșitul anului 2015. Bancnotele, la acel moment, pot fi folosite ca tapet, combustibil pentru șemineu și o mie de alte utilizări, dar nu ca monedă. Între timp, drept compensație, conturile bancare vor fi creditate cu 5 USD pentru fiecare 175 de cvadrilioane de dolari zimbabweeni depuși. Experimentul monetar curajos se încheie astfel cu 10 până la al 25-lea dolar din Zimbabwe astăzi, care valorează un singur dolar din Zimbabwe în 1981. Țara, care și-a fixat dolarul la egalitate, revine la punctul său de plecare și adoptă direct dolarul american ca moneda oficială. Deja astăzi, până la urmă, schimburile sunt decontate în Zimbabwe în diferite valute. Indienii, foarte puternici în sectorul comercial, folosesc rupii, chinezii folosesc renminbi și toți ceilalți se mulțumesc cu randi sud-africani, pula din Botswana sau dolari americani. Țara este fericită multiculturală și multivalută. Din fericire, pentru un experiment care începe la amurg în Africa, altul ar putea vedea zorii în Europa în următoarele săptămâni, dacă guvernul grec va începe să plătească pensiile și salariile din iulie în bancnote grecești în euro, care vor rămâne la euro european, așa cum a fost inițial dolarul din Zimbabwe. fata de dolarul american, adica la par.

Di imprima drahmede fapt, deocamdată nu există nicio mențiune și pentru că, așa cum subliniază Erik Nielsen, Grecia nu are prese rotative adecvate (dacă ar fi comandat drahme de la o tipografie străină, ar fi ieșit la iveală). Cu bancnote tipărite prost, Grecia ar deveni ca Somalia, o țară care acceptă bancnote vechi legale și contrafăcute deopotrivă. Afacerea greacă, oricum s-ar întoarce, va rămâne complicată multă vreme. Paradoxul este că atât Tsipras, cât și creditorii doresc ca Grecia să rămână în zona euro. Există, de asemenea, acord cu privire la surplusul primar, deși există dezacord cu privire la mijloacele de realizare a acestuia. Europa și-ar dori o reformă a pensiilor, în timp ce Tsipras vrea să strângă bani cu amnistii unice și cu impozitarea posturilor de televiziune care i se opun.

În ceea ce privește securitatea socială, Europa cere limitarea sumelor pensiilor pentru copii și creșterea vârstei de pensionare. Prima cerere, suntem dispuși să pariem, va fi retrasă în cadrul negocierilor, dar a doua nu. Țări precum Slovacia sau Țările Baltice, mai sărace decât grecii, se întreabă de ce ar trebui să dea bani grecilor pentru a le permite să se pensioneze cu zece ani înaintea lor. În ceea ce privește TVA, diferențele de poziție sunt minime. TVA-ul pentru insule, scutit în prezent, ar putea fi introdus, dar, în practică, nu se aplică. Scopul real al lui Tsipras în acest moment este să obțină o scutire de datorii pentru a acoperi retragerea vârstei de pensionare. Reducerea datoriilor nu ar avea niciun impact asupra fluxurilor de numerar până în 2023, dar ar fi un succes uriaș de publicitate. Opusul se aplică, evident, creditorilor, care ar dori să evite ca Grecia să dea un exemplu prost pentru toți debitorii de pe continent. S-a subliniat de mulți că negocierile ar putea continua până pe 20 iulie, dată la care Grecia trebuie să returneze banii creditorilor europeni. Datoria față de infractorii Fondului Monetar (definiția este a lui Tsipras) ar putea intra de fapt într-o perioadă de grație de două luni. Cu toate acestea, Lagarde a făcut cunoscut că nu există nicio mențiune despre grație, confirmând implicit faptul că creditorii vor să grăbească vremurile.

Un default la Fond ar putea fi util pentru Tsipras în negocieri, dar în acel moment drumul lui ar deveni periculos de fără întoarcere. Într-un fel sau altul, până la sfârșitul lunii iulie (nu neapărat până la sfârșitul lunii iunie, așa cum spun mulți în acest moment) multe lucruri vor fi mai clare, inclusiv componența coaliției guvernamentale de la Atena. Între timp, piețele financiare vor avea de suferit, dar selectiv. Euro va fi susținut de băncile centrale pentru a oferi o imagine de stabilitate, iar Statele Unite vor fi bucuroși să contribuie la împiedicarea creșterii dolarului. Obligațiunile europene vor fi susținute de achizițiile BCE, care vor deveni mai agresive dacă va fi nevoie. Bundurile germane ar putea fi susținute de zborul către calitate. În ceea ce privește bursele, Wall Street va petrece vara mângâiat de o Fed care a precizat că prima majorare a dobânzilor ar putea fi amânată pentru decembrie și că, mai important, politica monetară va rămâne foarte, foarte expansionistă (ratele dobânzilor vor crește odată cu inflația). Prin urmare, tensiunile grecești vor fi descărcate, în practică, exclusiv pe bursele europene. A vinde acum, însă, înseamnă cu siguranță să te salvezi de o suferință ulterioară pe termen scurt, dar și să te ferești de recuperarea foarte rapidă care ar exista în cazul unei soluții, fie și greșită, a problemei grecești. Precedentele din 2011 și 2012, care au înregistrat căderi de vară puternice (legate de evenimentele italiene și grecești), urmate de recuperări în ultima parte a anului, ar putea crea un precedent.