Il mercado de telecomunicações viagens em duas velocidades. o Grupos asiáticos estão a crescer fortemente, enquanto os da Europa e da América estão estagnados ou em contracção. Na Europa o ranking é liderado por Germania com receitas de 59,1 mil milhões de euros (+1,3% que 2021), seguida por Brasil (36,7 bilhões; +1,8%), Reino Unido (36 mil milhões, líquida da venda de dispositivos cujos montantes não estão disponíveis; +2,7%). EU'Itália ocupa a quinta posição com 26,9 mil milhões de euros, uma descida de 3,3% face a 2021 e de 13,8% nos últimos cinco anos. Em ambos os casos, esta é a maior redução de pessoal no Velho Continente.

Isso é o que emerge dovistoria relatório anual sobre os principais grupos globais e italianos do setor de telecomunicações realizado porÁrea de Estudos Mediobanca que analisa os dados dos primeiros seis meses de 2023 e do período de cinco anos 2018-2022 das 32 maiores empresas de telecomunicações internacionais com receitas superiores a 9 mil milhões de euros, das quais 13 estão baseadas na área EMEA, 12 na Ásia e Pacífico e no restantes 7 na América.

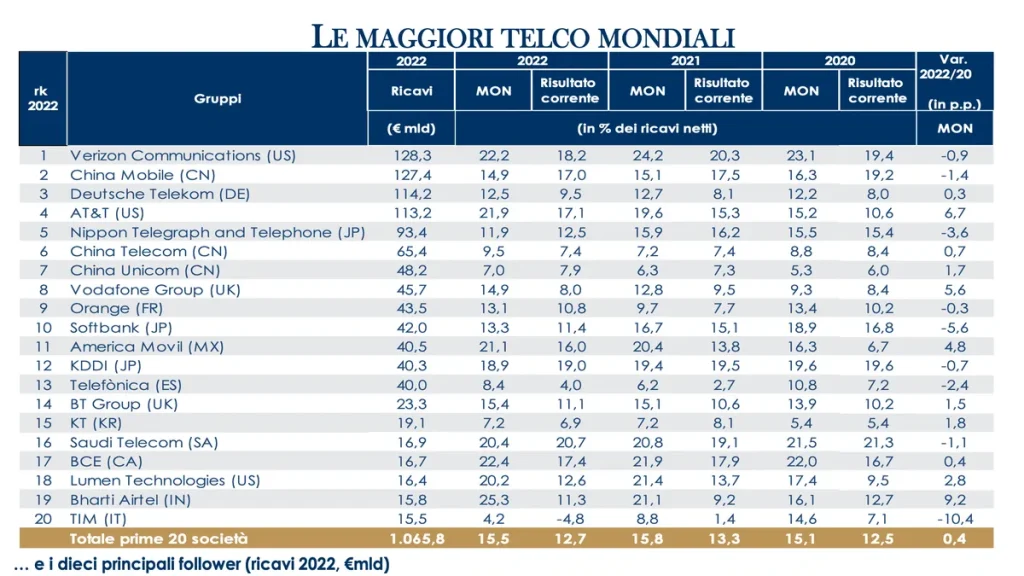

O ranking mundial: a americana Verizon em primeiro lugar

No primeiro semestre de 2023, globalmente, os grupos de telecomunicações registaram um crescimento agregado do volume de negócios de 2,4%. Com um aumento de 5,9%, as empresas asiáticas lideraram o crescimento do setor graças aos players chineses (+7,1%) fortalecidos pelo reforço da quota de mercado no 5G e pelas estratégias de “premiumização”, a procura de topo de gama. As operadoras EMEA também aumentaram (+1,4%), mas com a Europa quase estacionária (+0,6%) e a América contrariando a tendência com uma contração de 1,3%.

A centralidade dos players asiáticos é confirmada pela presença de cinco deles no top 10 dos operadores por receita China Mobile que chega perto Verizon em termos de receitas (127,4 mil milhões de euros contra 128,3 mil milhões do grupo americano. No degrau mais baixo do pódio Deutsche Telekom graças à subsidiária dos EUA T-Mobile. Tim é 20.º, ultrapassado pela indiana Bharti Airtel, "mas cairia para a 22.ª posição com receitas estimadas em 13,5 mil milhões excluindo as atividades da NetCo, empresa destinada a receber a rede fixa e os serviços grossistas do histórico italiano - lê-se em o relatório -. Graças à venda da NetCo, estima-se uma redução da dívida financeira de 14,2 mil milhões de euros para a Tim, com uma redução da alavancagem financeira abaixo dos 100%. Esta estrutura permitiria ao operador italiano alinhar-se com as melhores práticas europeias, eliminando os constrangimentos que limitam o seu potencial de crescimento, tanto em termos de operações não orgânicas como de desenvolvimentos estratégicos que requerem enormes investimentos”.

O ranking europeu: a alemã Deutsche Telekom domina o pódio

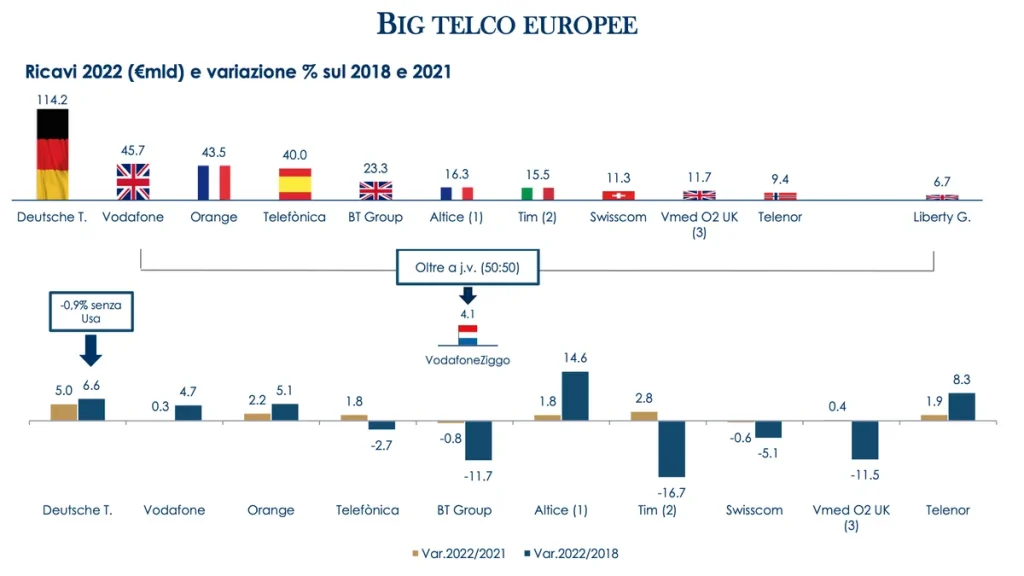

Relativamente ao ranking europeu nos primeiros seis meses de 2023 Deutsche Telekom domina o ranking com 55 bilhões (-0,9% no primeiro semestre de 2022), seguido por Vodafone (22 mil milhões, -2% em 2022), Laranja (21,5 bilhões; +1,2%), Telefónica (20,2 bilhões +3,7%), BT Group (10,3 bilhões; +2,4%), altice (8 mil milhões; +0,9% numa base pró-forma) e Tim (7,8 mil milhões +3,8%). Na pesquisa, o mercado do nosso país é definido como “um dos mais fragmentados e competitivos do Velho Continente”.

Uma nota positiva para o nosso país é que recuperou parcialmente a lacuna infra-estrutural que tinha com a Europa. Não comparável ao que pode ser observado a nível europeu, os investimentos ainda são necessários. Em comparação com a Europa, por exemplo, melhorou a cobertura das redes de muito alta velocidade que em Itália subiu para 2022% das famílias residentes em 53,7 (era 33,7% em 2020), em comparação com 73,4% da média europeia. A difusão da banda larga fixa >100 Mbps, igual a 59,6%, é hoje superior à média europeia (55,1%) e ao estado da arte na Alemanha (38,5%) e em França (51,4%).

Foco nas empresas de telecomunicações italianas: Tim primeiro na Itália em termos de receitas, seguida pela Vodafone

No primeiro semestre de 2023 eu receitas servos dos diretores Operadores italianos permaneceram estacionários (-0,1%), com o sector móvel a continuar a tendência decrescente (-3,9%), enquanto a telefonia fixa registou uma tendência positiva (+3%). Em detalhes, para 2022 Tim (atividades italianas) é o primeiro com 11,9 mil milhões de volume de negócios (-5,2% em 2021), à frente de Vodafone (4,8 bilhões; -4,3%), Tre de vento (4,2 bilhões; -5,6%) e Fastweb (2,5 mil milhões; +3,7%), com Ilíada na quinta posição (0,9 mil milhões; +15,9%). Excluindo start-ups (Iliad e Open Fiber) e pequenas empresas, no quinquénio 2018-2022 a Fastweb é a única a crescer (+17,4%), enquanto as Big 3 apresentam contracções de cerca de 20%, com as maiores dificuldades concentradas no segmento de consumo.

A contracção do volume de negócios continua concentrada em divisões móveis das três principais operadoras: Tim (-6,4%), Wind Tre (-6,1%) e Vodafone (-5,7%) enquanto o crescimento da Iliad Italia continua (+12,2% no primeiro semestre de 2022). Também em ascensão Poste móvel (+4,5%) e Fastweb (+4,3%).

Estendendo o olhar para 2010, o panorama torna-se ainda mais sombrio: em Itália o volume de negócios do sector diminuiu cerca de 15 mil milhões, com a rede móvel em maior dificuldade (-5,1%) face à linha fixa (-2,4%). Entre outras coisas, os efeitos regulatórios e as pressões competitivas pesam fortemente.

A consolidação do setor

A união entre Tiscali e Linkem (Agora Tessellis) em agosto de 2022 representou um primeiro sinal de consolidação do setor "embora ainda não comparável ao que pode ser observado a nível europeu", explica o relatório que salienta "a necessidade de alcançar escala para fazer face a investimentos em infraestruturas de longo prazo, combinada com uma uma rentabilidade nem sempre adequada está efectivamente a redefinir os contornos do sector".

Em Itália o risco ainda não começou, mas a operação de reorganização da Tim com o venda da Netco poderia ter um efeito dominó e já Vodafone confirmou que está a estudar diversas opções para as suas operações italianas.