“Não há limites para o nosso compromisso com o euro. Estamos determinados a utilizar todos os meios ao nosso alcance, no âmbito do nosso mandato»: esta "custe o que custar” à la Lagarde foi pronunciada há um ano (a 18 de março de 2020) pelo Presidente do BCE, quando o Banco decidiu programa de compra de ações em massa para lidar com a pandemia. Talvez ele quisesse compensar o passo em falso que cometeu alguns dias atrás, quando disse que o BCE não está aí para “fechar os spreads”, causando uma meia-crise de BTPs. Desde então, o BCE tem cumprido as suas promessas, comprando obrigações dos países da Zona Euro (e também mantendo as novas tarefas que se impôs em matéria de apoio ao ambiente, dado que até à data detém 20% do mercado de títulos verdes).

Alguns haviam sido vistos recentemente do outro lado do Atlântico aumento das taxas de longo prazo, que caiu de mínimos históricos de bem abaixo de 1% para títulos do tesouro de 10 anos para 1,7% no mês passado. Outras taxas de mercado, como i hipotecas de trinta anos, teve um aumento das taxas, embora mais modesto).

Esta caminhada ameaçou mais uma edição do diminuir o acesso de raiva de 2013 nos EUA, mas o BCE deu imediatamente a paragem: um aumento nas taxas de longo prazo, disse o Lagarde, é prematuro e incompatível com o estado da economia. Mesmo sem levantar o valor total (já está na casa dos trilhões de euros) das compras de títulos, estas vão ser carregado em frente (ou seja, a munição é disparada primeiro e em rajadas) para impedir aumentos indesejados nos rendimentos.

Ao contrário do que aconteceu há um ano, quando os 'suspeitos de sempre' (os chefes dos bancos centrais da Alemanha e da Holanda) tentaram diluir o programa antivírus QE, desta vez eles se alinharam: o presidente do banco central holandês Nó Klaas, em 8 de abril, explicou a filosofia: «Se o aumento dos rendimentos se deve a melhores perspetivas de crescimento e inflação, então é benigno, mas se for por transbordamento de outras partes do mundo, neste caso é inteiramente legítimo para nós nos opormos a ela".

De fato é transbordamento ele está voltando por conta própria, já que a irmã americana do BCE também manifestou as mesmas preocupações: o presidente Powell não fez segredo da firme intenção do Federal Reserve de manter condições monetárias acomodatícias, e rendimentos de Título T eles já fizeram uma retirada parcial.

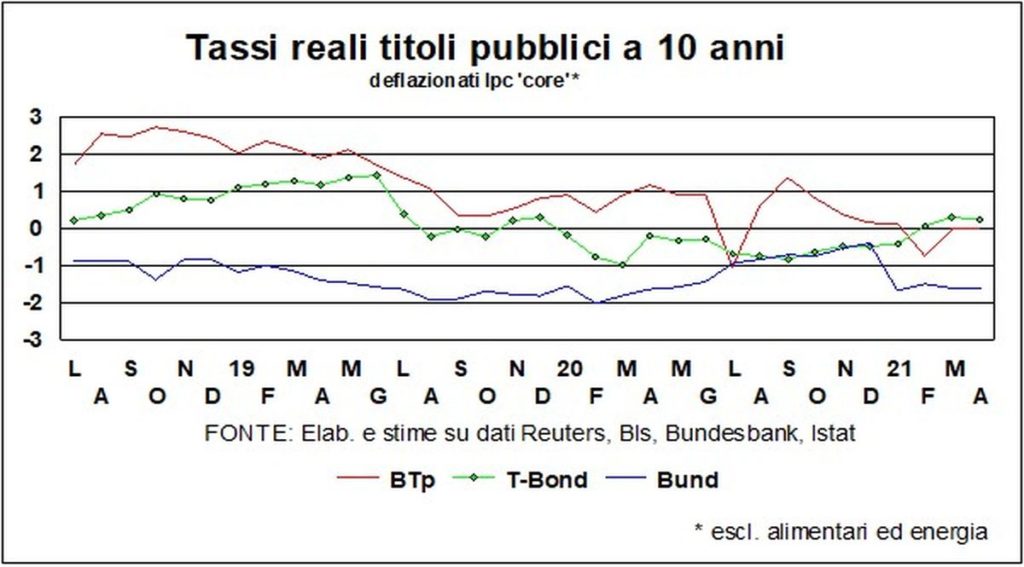

E que as condições monetárias estão acomodando também dizem os retornos reais, que estão no zero tanto na Europa como na América, embora com um crescimento do PIB este ano estimado pelo Fundo Monetário em 4,4% para a Zona Euro e 6,4% nos Estados Unidos (6% para o mundo).

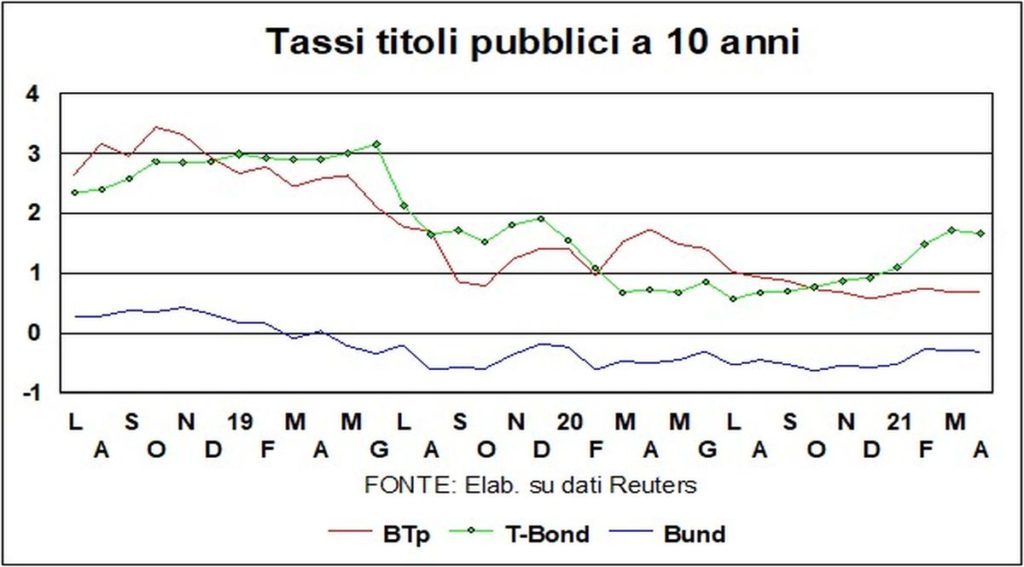

para btp, The propagação mantém-se em torno dos 100: as yields, face ao início do ano, subiram cerca de quinze pontos base, e mantêm-se próximas dos mínimos históricos atingidos em fevereiro (por Fricção, em comparação com o início do ano, os rendimentos aumentaram um pouco mais do que na Itália). Com o carregamento frontal das intervenções anunciadas pelo BCE, é possível que tanto as yields dos BTP como o spread eles podem descer novamente.

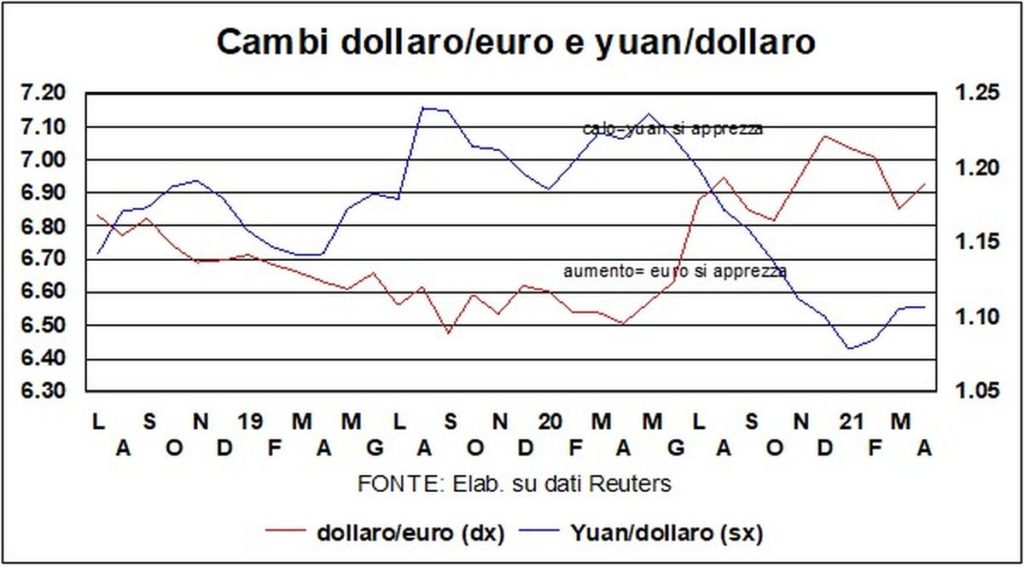

para mudança, a tendência ascendente do parece ter parado dólar, que subiu de 1,17 para 1,19 face ao euro. Isso apesar de ser o diferencial de crescimento entre a América e a Zona Euro que o diferencial de taxa – nominal e real – jogam a favor do dólar. Mas os mercados passam facilmente do copo meio cheio ao copo meio vazio: o famoso 'déficit gêmeo' – o défice público e o défice externo – são muito mais elevados no EU com respeito aEuropa (onde há superávit nas contas externas), e devem ser financiadas facilitar a entrada de capital para as costas americanas. Resumindo, se houver fatores tanto pró quanto contra o dólar, não temos que esperar grandes mudanças nas trocas.

As preocupações também parecem ter diminuído BCE numa robustez indevida do euro. Tanto o BCE quanto o Fed dizem que a taxa de câmbio não é um objetivo da política monetária, mas dado que tudo que você tem a dizer, como dizem os franceses, o BCE havia mexido, afirmando que um euro muito forte reduz os preços de importação e contribui para isso deflação que a política monetária quer evitar. Agora, como mencionado, essas preocupações não estão mais na moda.

Voltando-se para o Extremo Oriente, o yuan confirmou uma leveza sustentável e, em vez de se valorizar em relação ao dólar, como no caso do euro, manteve-se acima de 6.50. A moeda chinesa é sempre sob controle estrito e, com os ataques antichineses da administração americana (uigures e não apenas), a China não tem muito desejo de dar aos EUA um presente de um apreciado renmimbi.

I mercado de ações eles gostam de um rara conjunção astral, que talvez nunca tenha se dado no passado. Por um lado oeconomia vai bem sozinha, ainda que de forma desigual para países e setores, como argumentado em outras partes da atual Lanceta. Por outro lado, mesmo que o “por conta própria” tropece, é garantido que neste ponto as políticas económicas – monetárias e orçamentais – viriam em socorro como um homem, usando, para citar Lagarde, “todos os meios disponíveis”. Em suma, a rede de segurança está aí e, como ficou demonstrado em 2020 - o ano mais feio desde o pós-guerra - o rede de segurança é assim não apenas para a renda dos trabalhadores, mas também para os lucros corporativos.

Quais empresas também podem contar com um custo do dinheiro reduzido a mínimos. O que não é bom para poupadores que cortam cupons, mas é bom para poupadores que investem em ações, que veem oalternativa aos investimentos em títulos torne-se pouco atraente. E, finalmente, no horizonte está a terra prometida deimunidade de rebanho, com diversos relevos e comemorações que só podem ser bons para as bolsas.

Por trás desse monte de boas notícias há apenas uma embargo: a possibilidade, ou seja, de termos corrido demais e de precisarmos recuperar o fôlego. Mas o correção seria, na verdade, apenas uma correção, não uma reversão...

Existem também outras alternativas, claro: ativos porto seguro. Mas o ouro, desde o início da pandemia, perdeu a corrida com as bolsas e as saídas de ETFs baseadas em metal amarelo eles continuam. Sobre vinhos finos e pinturas de Velhos Mestres nós não poderíamos dizer. E, quanto ao criptomoeda, são um pouco enigmáticas demais para nós. Vamos deixá-los para aqueles que querem uma diversão em máquinas caça-níqueis, ou amantes de esportes radicais.