A maior capitalização dos bancos exigida por Basileia III não teria permitido evitar a crise financeira. Para demonstrar isso, reorganizamos os dados usados por Andrew Haldane em seu estudo de referência “The Dog and The Frisbee” apresentado na conferência Jackson Hole do ano passado.

A pesquisa de Haldane o leva a duas considerações: a primeira é que regras heurísticas simples são a ferramenta correta para lidar com problemas complexos, como a regulamentação bancária. A segunda é que uma medida simples de alavancagem, como o total de ativos dividido pelo capital Nível 1, foi um melhor preditor de falência de instituições individuais do que medidas mais sofisticadas, como o índice Nível 1, que tem o capital como numerador. -ativos ponderados no denominador.

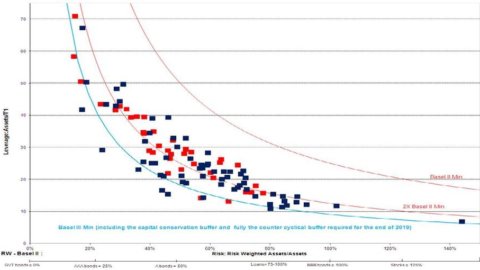

O gráfico mostra os 101 bancos que em 2006 tinham ativos totais acima de 100 bilhões de dólares em um espaço de alavancagem financeira simples (Total Assets / Tier 1 Capital) e risco de ativos (Risk Weighted Assets / Total Assets). As linhas sólidas representam os limites estabelecidos pela regulamentação da Basiléia, que impõem uma escolha entre alta alavancagem, mas em ativos de baixo risco, ou menor alavancagem, caso o banco deseje manter ativos de maior risco.

Os pontos vermelhos indicam os bancos que faliram na crise (que foram colocados em liquidação ou que precisavam de um resgate direto de um estado). O gráfico mostra que, embora Haldane encontre evidências estatisticamente significativas de que a alta alavancagem é um melhor preditor de criticidade, na prática os pontos vermelhos do salto bancário estão espalhados de maneira bastante uniforme por esse espaço. Muitos bancos com alavancagem relativamente baixa também tiveram problemas.

Dos 101 maiores bancos do mundo, até 37 pularam na crise financeira. Na realidade, dada a importantíssima ajuda indirecta que todos os bancos receberam dos seus estados e das autoridades monetárias e de supervisão, é provável que todos tenham ficado praticamente insolventes na crise.

Particularmente preocupante, porém, é o fato de que dos 11 bancos relativamente melhor capitalizados, aqueles que já cumpriam os critérios de Basileia III em 2006 (os pontos à esquerda da linha azul), quatro também deram um salto, e dois deles estavam entre o com a menor alavancagem. A porcentagem de bancos que saltaram entre aqueles que já estavam em conformidade com Basileia III em 2006 é, portanto, quase idêntica à porcentagem de falências de toda a amostra.

Essa realidade preocupante parece endossar a visão de alguns banqueiros de que o capital é irrelevante. Mas nossa análise mostra que é seu nível extremamente baixo exigido pela regulamentação “prudencial”, e aumentado apenas marginalmente por Basileia III, que torna o capital praticamente irrelevante. Simplesmente o capital exigido dos bancos é muito pequeno para cumprir sua função de absorver quaisquer perdas.

Em resumo, descobrimos que Basileia III ainda exige dos bancos como capital mínimo aproximadamente apenas um desvio padrão anual do retorno dos ativos, ou seja, um capital igual apenas à volatilidade anual dos ativos. Ou seja, com um capital tão baixo, os bancos têm 50% de probabilidade de sofrer perdas em seus ativos aproximadamente iguais ou superiores a seu capital a cada quatro anos.

Por outro lado, a nossa análise dos hedge funds mostra que os hedge funds agressivos limitam o risco dos seus balanços de forma a terem pelo menos três desvios padrão de capital e que os hedge funds têm, em média, um capital que ronda os 6 -8 vezes a volatilidade anual de sua carteira.

Isso também ocorre porque a falência empresarial, entre os hedge funds, é determinada por ter que liquidar o fundo por resgates, que geralmente ocorrem quando as perdas estão em torno de 3-4 volatilidades anuais. Por exemplo, é provável que os investidores comprem um fundo de hedge que historicamente teve retornos decentes com uma volatilidade de 12%, mas depois perdem metade de seu valor.

A falência, neste contexto, não implica insolvência mas a liquidação ordenada da carteira com reembolso aos investidores do excedente e é um destino que afeta 10-20% dos fundos de cobertura todos os anos. O co-investimento frequente por gestores de fundos de hedge ajuda a garantir que eventuais perdas raramente sejam catastróficas e a inadimplência seja um evento muito raro.

Já a falência bancária coincide com o conceito de insolvência, definida como a situação em que os ativos, se mantidos até o vencimento, são inferiores às dívidas5. Mas os depositantes e credores perdem a confiança no banco, levando-o à falência, muito antes do vencimento dos ativos e com base em suas estimativas de quão severas as perdas que o banco poderia sofrer.

É desse conceito nebuloso e inaplicável de falência bancária que surgem as regulamentações “prudenciais” que exigem um capital mínimo amplamente insuficiente que torna os bancos cronicamente frágeis. Desta definição errônea de falência no campo bancário deriva também a irresponsabilidade dos gestores, certos dos inevitáveis resgates para evitar liquidações caóticas, sua remuneração excessiva, dados os retornos extraordinários sobre pouco capital em anos bons, e o poder discricionário anômalo dos supervisores autoridade que inevitavelmente os faz transigir tanto com a administração dos bancos quanto com os governos.

Exigir dos bancos que operem com um capital mínimo pelo menos igual ao que um hedge fund agressivo teria com a mesma carteira parece ser o mínimo que se pode fazer para restaurar uma situação em que as quebras esporádicas, sintoma inevitável da vitalidade, não desencadeiam mais reações sistêmicas em cadeia como agora.

É possível que, quando chegamos a uma capitalização razoável dos bancos, percebamos que eles ganham pouco e que já se tornaram intermediários financeiros em grande parte obsoletos. De facto, em cada um dos seus ramos de atividade, apesar de um regime regulatório repressivo da concorrência aos bancos para proteger o seu precário equilíbrio, já é possível identificar formas de intermediação financeira mais eficientes e menos sistemicamente arriscadas.