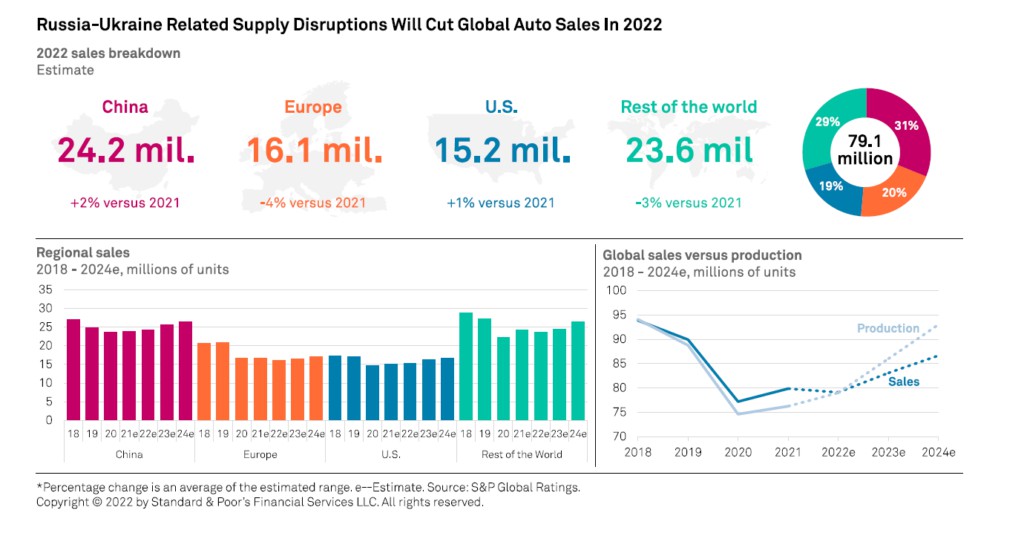

A guerra na Ucrânia e as sanções econômicas relacionadas terão um impacto negativo no mercado automotivo mundialespecialmente no europeu. Isso é o que emerge de umAnálise S&P Global Rating que para 2022 espera uma queda no mercado mundial de automóveis de 2% em relação a 2021 para 79,1 milhões de unidades, quando antes da guerra a expectativa era de um crescimento entre 4% e 6%. As causas, explica a pesquisa, estão indiretamente ligadas ao conflito que causou problemas logísticos e na cadeia de suprimentos, escassez de componentes críticos de veículos - incluindo a produção de chicotes elétricos na Ucrânia - e escassez de matérias-primas. Problemas que se somam a uma cadeia de suprimentos já sob estresse devido à pandemia e à crise dos semicondutores. De qualquer forma, a agência espera que as vendas de EV continuem acelerando este ano, atingindo 15-20% da frota global até 2025.

Em particular, a S&P espera que em 2022 o mercado automóvel na Europa registe um decréscimo de 4% face a 2021 para 16,1 milhões de unidades. Enquanto o mercado chinês – relativamente protegido da inflação – deverá voltar a crescer 2% para 24,2 milhões de unidades. Para os Estados Unidos, a estimativa é de crescimento de 1%, para 15,2 milhões. Para o resto do mundo, as previsões da S&P queda de 3% nas vendas para 23,6 milhões de unidades.

Mercado automobilístico global: problemas de logística e abastecimento

A interrupção da cadeia de suprimentos global e a inflação devido à escassez de matérias-primas são riscos reais para a indústria automotiva. Os fabricantes de equipamentos originais (OEMs) com sede na Europa suspenderam a produção em várias fábricas. Em particular, a interrupção do fornecimento de componentes automotivos críticos da região, incluindo a produção de chicotes elétricos na Ucrânia, potencial escassez de materiais como paládio e aumentos de preços de aço, cobre, alumínio e níquel são os principais riscos para o setor em 2022.

Além disso, a produção de veículos leves pode lutar para superar os níveis pré-pandêmicos em 2023, segundo analistas da S&P. O recente terremoto no Japão e a suspensão da produção nas fábricas de semicondutores da Renesas representam mais riscos negativos para a hipótese anterior de uma oferta mais equilibrada e dinâmica da demanda por chips até meados de 2023. Por um lado, espera-se uma recuperação gradual do lado da oferta, por outro lado, um freio na demanda devido ao aumento do custo de vida, especialmente na Europa e nos EUA.

Os problemas críticos no abastecimento

Interrupções no fornecimento de energia ou choques de preços também podem ter ramificações para a produção e demanda global de automóveis. O conflito pode ter implicações materiais para o mercado europeu devido à sua dependência externa de matérias-primas, gás e petróleo. Não só está desencadeando picos sem precedentes nos preços de commodities e energia, mas também levará a uma incerteza prolongada sobre como a Comissão Européia executará sua estratégia Repower EU para acabar com a dependência da Europa do gás russo.

“Com base em estimativas muito preliminares, isso criaria um escassez de energia a curto prazo, levando ao racionamento. Os fornecedores de automóveis terão que substituir os fornecedores russos em uma situação de escassez de suprimentos e altos custos de transporte.

Existem algumas implicações de crédito de curto prazo para alguns fabricantes e fornecedores globais de automóveis. Como os estoques globais permanecem em baixas recordes, as montadoras estão tendo que atender pedidos com prazos de entrega que nunca foram tão longos. E ao longo de 2022, a indústria automotiva continuará dominada por problemas de abastecimento.

O impacto combinado de volumes de produção marginalmente mais altos em 2022 e preços mais altos pode não compensar totalmente a inflação de custos. Como resultado, a agência espera ver pressão nas margens e geração de fluxo de caixa nos próximos dois anos. Nesse ambiente de mercado, os fornecedores de automóveis continuarão lutando para repassar os aumentos de custos de produção além dos acordos contratuais com as montadoras e terão de se adaptar às novas tendências, como o fornecimento direto de semicondutores e matérias-primas.

O mercado da eletricidade desafia a crise

Pode haver um momento mais fraco para carros elétricos em 2022 e 2023 devido aos preços de choque do níquel e outros materiais específicos para baterias que não podem ser cobertos, como o lítio. De acordo com dados do banco de dados EV-Volumes, nos primeiros dois meses de 2022, as vendas de veículos elétricos cresceram 94% em relação ao mesmo período de 2021 nos 15 mercados globais mais relevantes, enquanto o crescimento total das vendas de automóveis de passageiros foi estável.

Na Europa, as vendas cresceram 35% contra uma queda de 4,3% nos carros de passeio. Os veículos elétricos agora representam 20,7% da frota de veículos leves, e os analistas da S&P esperam que representem mais de 30% em 2025. O ímpeto nas vendas de veículos de nova energia da China permanece sólido, impulsionado pelo estímulo governamental contínuo e pela crescente aceitação do cliente ( as vendas de novos veículos elétricos aumentaram 155% ano a ano nos primeiros dois meses de 2022 e representam quase 18% do total de vendas de automóveis).

Nos Estados Unidos, a participação de mercado combinada de carros elétricos e híbridos plug-in (com propulsão elétrica e de combustão interna) atingiu 5,5% nos primeiros dois meses de 2022, em comparação com 4,2% no mesmo período de 2021. Momento positivo consistente com as previsões anteriores da agência de que ultrapassarão 15% do mercado até 2025.

Mercado automotivo: forte corte na produção globalmente

Não serão apenas as vendas do setor automotivo que sofrerão os efeitos do conflito, mas também a produção. Em território russo, várias plantas de produção já pararam e nos próximos meses, como resultado das sanções, as atividades de produção continuarão em volumes significativamente reduzidos em relação às previsões iniciais.

Análises da agência S&P Global Mobility confirmam que, globalmente, é esperado um corte de 2,6 milhões de unidades para 2022 e 2023 no que respeita aos volumes de produção do setor automóvel, dos quais 1,7 milhões para o mercado europeu. Os analistas esperam um total de 81,6 milhões de unidades produzidas em 2022 e 88,5 milhões de unidades em 2023. No geral, em comparação com as estimativas anteriores, as novas previsões são 5,2 milhões de unidades menores.

A queda na demanda, o encolhimento da oferta e o agravamento da crise dos chips ameaçam causar um colapso na produção global de veículos. Depois, há outro elemento alheio ao conflito e que corre o risco de agravar a crise do chip no curto prazo. Lá nova onda de casos de Covid-19 na China está causando bloqueios na produção industrial no norte do país onde estão localizadas áreas industriais de grande importância para o setor de semicondutores, como Shenzhen e Changchun.