Um dos principais economistas argentinos, Roberto Frenkel, adverte em seu último artigo: i as taxas de câmbio reais (Tcr) dos principais países da América Latina estão supervalorizadas e esta é a maior ameaça que eles enfrentam hoje se seu objetivo continuar sendo o desenvolvimento econômico. Nos últimos dez anos, muitas capitais entraram no continente e levaram as moedas desses países a patamares superiores aos desejáveis para um crescimento sustentável.

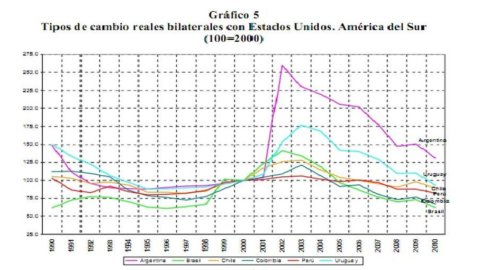

Os TCRs dos países sul-americanos seguiram uma tendência precisa nos últimos vinte anos. Após uma fase de depreciação dos anos 90 até 2002-2003, eles começaram a se valorizar. E esse movimento não parece estar nem perto de um ponto de reversão. Em 2010 os valores voltaram aos níveis vividos na década de 90 (ver gráfico).

Segundo Frenkel, as moedas estão muito fortes e os países latino-americanos correm o risco de contrair a chamada "doença holandesa". O termo indica o fenômeno que atingiu a Holanda na década de 60. Após a descoberta de gás natural no Mar do Norte, a moeda holandesa teve uma forte valorização com a consequente contração da atividade industrial e do emprego. O perigo é, portanto, um declínio na lucratividade dos setores manufatureiro e de serviços.

A principal consequência da valorização sustentada ao longo do tempo é o desaparecimento de algumas indústrias e a destruição do capital humano. Lá contração no setor industrial poderia ter implicações negativas para o crescimento de longo prazo visto que o desenvolvimento econômico está associado a uma expansão da atividade da indústria e dos serviços intensivos em qualificação. E esses ativos transferíveis "modernos" estão positivamente correlacionados com taxas de câmbio reais competitivas. Há muitas evidências empíricas e econométricas para apoiar esta tese.

O artigo de Frankel sugere que as taxas de câmbio reais estão abaixo do desejável para promover o desenvolvimento industrial e o crescimento de longo prazo no continente. E, como mostra o documento, a valorização da taxa de juros tem desempenhado um papel crucial na queda da lucratividade e competitividade das empresas sul-americanas. Assim, a valorização cambial e a perda de competitividade estão influenciando negativamente o desempenho do setor manufatureiro dos países da região.

Frenkel sugere que a política macroeconômica seja um novo objetivo de médio prazo: manter uma taxa de câmbio real competitiva e estável. O economista propõe a coordenação das políticas fiscal, monetária, cambial e salarial, já que cada uma delas sozinha não é suficiente para neutralizar os efeitos da entrada de capitais. Um papel crucial seria, portanto, desempenhado pelos bancos centrais, que deveriam mostrar-se orientados para influenciar o comportamento da taxa de câmbio no médio prazo.

Para saber mais, leia o artigo de Roberto Frenkel e Martìn Rapetti