INDICADORES REAIS

“Talvez tenha sido a hora certa?!” foi o lema e estilo de vida de barman de Ceccano, personagem inventado por Nino Manfredi em Canzonissima. Há quase três gerações de italianos, TV em preto e branco, canal único, transmissões que começavam no final da tarde e terminavam no máximo à meia-noite, e aparelhos de raios catódicos comprados em bairros populares com arrecadações. Nada do que se arrepender, exceto ootimismo expresso na piada com que o esquete terminou: continue sorrindo e rindo, sempre esperando que seja o bom momento. E se 2024 fosse mesmo paraeconomia mundial e a italiana, com uma tendência sem surpresas e transtornos?

Contra todos os preconceitos e todas as superstições, oano bissexto poderia ser menos desastroso do que os três anos que o precederam (mesmo porque o dia 29 de Fevereiro, um dia extra, acrescenta 0,3% ao PIB...). A um nível puramente económico, haveria todas as instalações, embora nos últimos três anos tenhamos aprendido que as verdadeiras surpresas, pelo menos os negativos, vêm de outros teatros de feitos humanos. Então, no espírito do bartender-Manfredi, vamos navegar margarida da fortuna econômica, começando com notícias sobre variáveis reais.

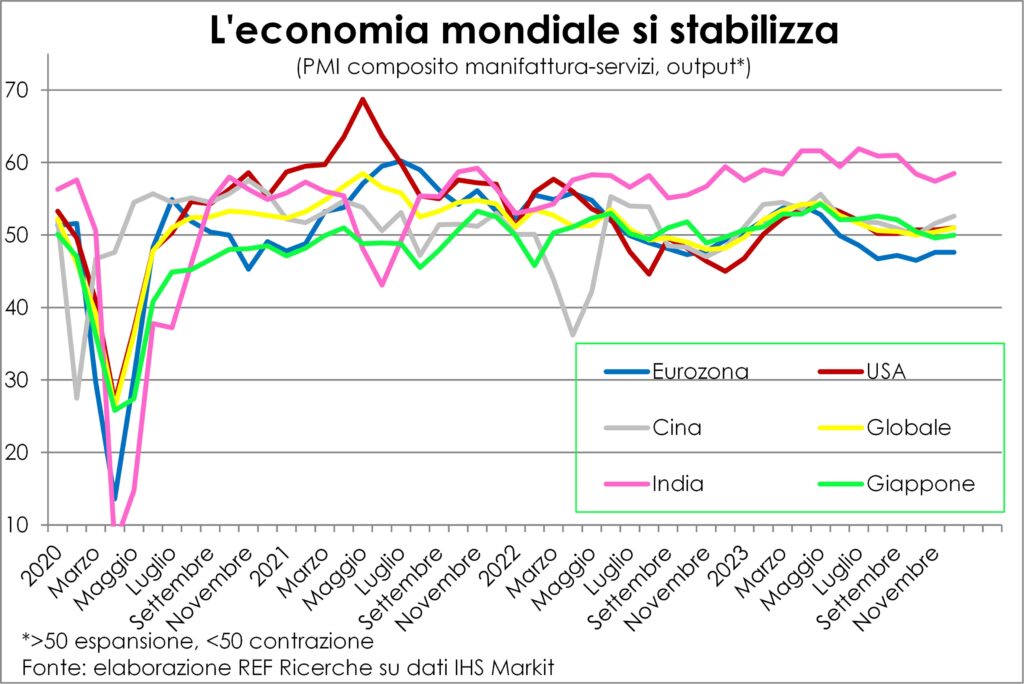

La produção geral a nível global, está a estabilizar, apesar das fortes diferenças geográficas e sectoriais que observámos no segundo semestre de 2023. Vemos isto na componente de produção do PMI compósito indústria transformadora+serviços.

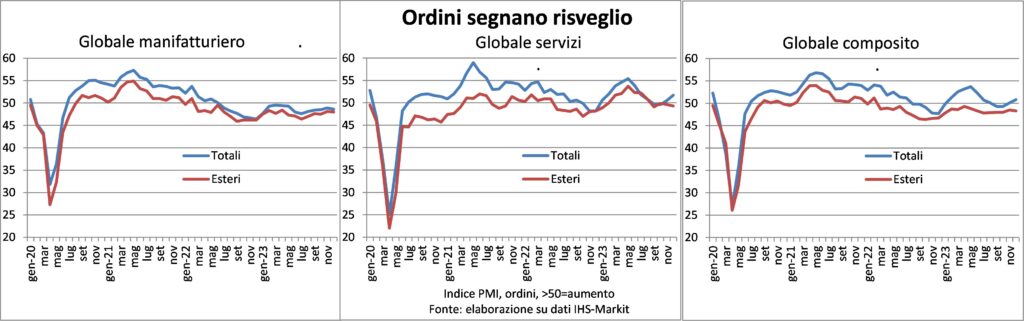

Le diferenças geográficas são claros: Ásia, puxada pela China e pela Índia e lastreada pelo Japão, é melhor do que Estados Unidos, que se sai melhor do queEurozone. Este último é penalizado por alguns fatores contingentes e outros menos. Entre os primeiros, a indústria transformadora, que pesa mais aqui do que na América, é afectada pelo facto de a procura se ter voltado para o sector terciário para satisfazer o desejo social e de os bens de consumo e de investimento serem mais cíclico e sensível às condições financeiras; as dificuldades de Orçamento federal alemão, após a decisão do Tribunal Constitucional sobre a reutilização verde de alguns fundos votados pelo Bundestag para a pandemia (60 mil milhões não são sequer pequenos montantes para a Alemanha), e as contramedidas estão a revelar-se muito dolorosas e estão a desencadear protestos de rua incomuns para o povo teutônico. Entre os fatores menos contingentes, a transição para a motorização elétrica reduz significativamente o valor acrescentado e o emprego no principal sector industrial, o sector automóvel, não só em França e na Alemanha, mas também mais a leste (como na "Detroit Europeia", Eslováquia). Mesmo para produção futura, quais são gli ordini, há sinais de despertar da estagnação em que a economia global terminou no segundo semestre de 2023.

Neste caso também, isso é tudo mérito dos serviços, porque as encomendas à indústria continuam a contrair-se, embora a um ritmo mais lento do que no passado mês de Junho-Julho. O nível de estoques está a cair e os empresários observam, de forma anedótica, que têm pouca visibilidade nos próximos meses, mas muitos deles acreditam que o pior está a caminho e que a segunda metade do ano será melhor. Entre nações, o boletim do bom (onde a demanda aumenta ou diminui menos) e do ruim (onde os pedidos caem mais) vê muito poucas ilhas felizes na indústria (Áustria, Filipinas, Indonésia, Coreia do Sul, China, Itália, Índia), que são a grande maioria em serviços, tanto em número como em peso, com as únicas excepções da Austrália, França e Alemanha.

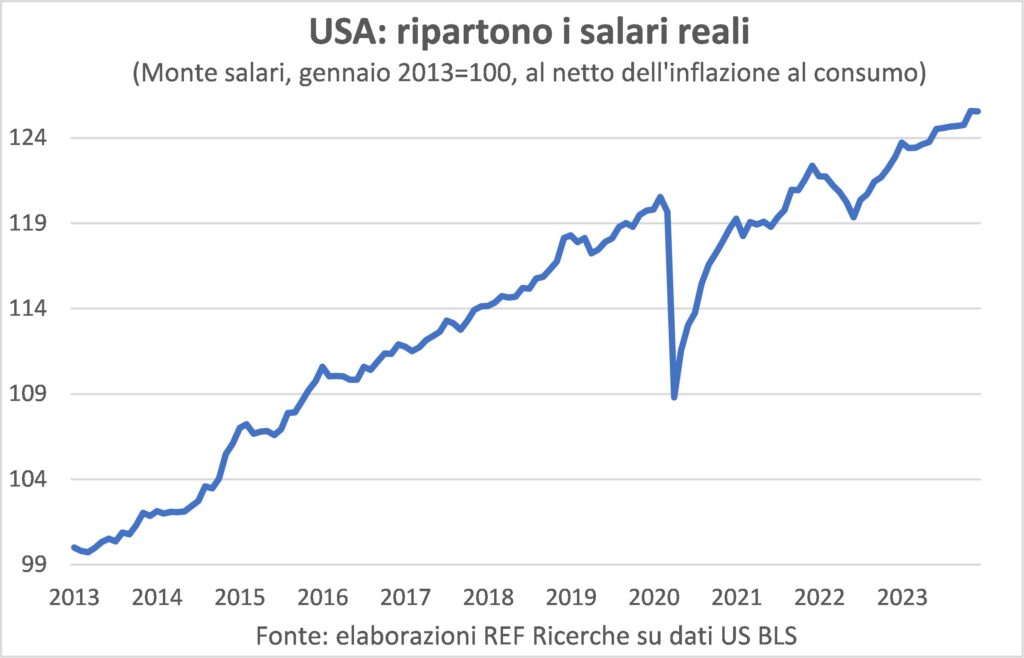

Le notas melhores no quadro geral (deixamos os dolorosos no fundo) eles vêm de mercado de trabalho em todas as latitudes. Três estatísticas merecem destaque: aexpansão do emprego nos EUA, na Itália e no novo declínio da taxa de desemprego na zona euro. Para os dois primeiros, eu Empregos americanos e italianos estão avançando no mesmo ritmo há muitos meses, e o progresso em ambos os mercados está dando confiança e poder de compra das famílias. Observa-se uma melhoria semelhante na confiança e no rendimento na zona euro. Aqui usamos dados dos EUA sobre folha de pagamento real como um exemplo de condições comuns.

Na verdade, o mercado de trabalho está em toda parte nas mãos do vendedor, dada a grande disparidade entre as vagas e os desempregados. Isto gera um pressão ascendente sobre os salários. Até há poucos meses, as empresas conseguiam defender as margens unitárias e aumentar as totais, mas na indústria transformadora essa defesa deu lugar à luta pelas quotas de mercado, enquanto nos serviços os custos mais elevados continuam a ser transferidos para os clientes. Isto põe em causa a questão da inflação, de que falaremos a seguir, antecipando de imediato que a boa notícia prevalece. Outra razão para optimismo e apoio ao consumo.

Se o veneno estiver na cauda, aqui estão as notícias menos tranquilizadoras. Aparentemente são uma doença comum que não gera nenhuma alegria. O principal os riscos são políticos, seja manifestado nos resultados eleitorais ou no grito munchiano provocado pelo uso de armas. Este ano eles vão às urnas vários milhares de milhões de cidadãos, da Índia aos Estados Unidos da América, da União Europeia ao Bangladesh, da Rússia à Indonésia, do Paquistão a Taiwan. Os votos dos quais podem surgir consequências desestabilizadoras são certamente os de cidadãos norte-americanos e taiwaneses: no primeiro caso devido à divisão interna da sociedade, no segundo caso devido à reacção que poderiam provocar no vizinho gigantesco, que se sente o dono da casa (como podemos esqueça o conto de fadas do lobo e do 'cordeiro?).

Superficialmente, esses riscos aparecem sobrecarregar igualmente em todo o mundo e têm o mesmo alcance. Olhando mais de perto, eles estão lá grandes assimetrias. Por exemplo, é difícil dizer se e em que medida um resultado ou outro das eleições presidenciais dos EUA poderá afectar o destino da maior economia do mundo (às taxas de câmbio actuais) e, portanto, do resto do sistema global. Por outro lado, se houvesse um invasão sangrenta de Taiwan os danos diretos e indiretos seriam muito elevados; há quem os indique em 10% do PIB global, mesmo que a quantificação deva ser tomada com cautela. Além disso, embora os Estados Unidos estejam longe do guerras travadas e pouco influenciado diretamente pelo que acontece no Mar Vermelho, a Europa está muito perto e mais exposto às consequências do bloqueio daquela importante artéria de comunicação marítima.

Para recapitular, O crescimento em 2024 será baixo em comparação com o observado em 2021-2023, porque a pressão sobre o travão monetário exercida pelos Bancos Centrais continua a ter impacto, especialmente na indústria (incluindo a construção), embora o sistema esteja a resistir ao aperto muito melhor do que se temia (graças à ausência dos desequilíbrios financeiros) e por que razão a recuperação pós-pandemia terminou. Mas não haverá recessão global e a inflação continuará a cair. Resumindo, uma sopa que não é nem muito fria nem muito quente, como as pessoas gostam Cachos dourados.

INFLAÇÃO

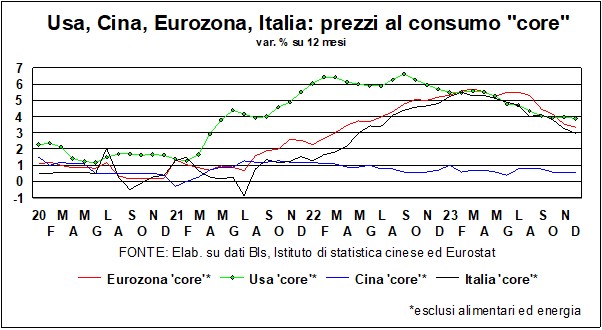

Sobre a dinâmica de preços, há uma convergência descendente. Não é um dom divino nem uma conjunção astral fortuita, mas o resultado da operação das forças de mercado e de políticas prudentes.

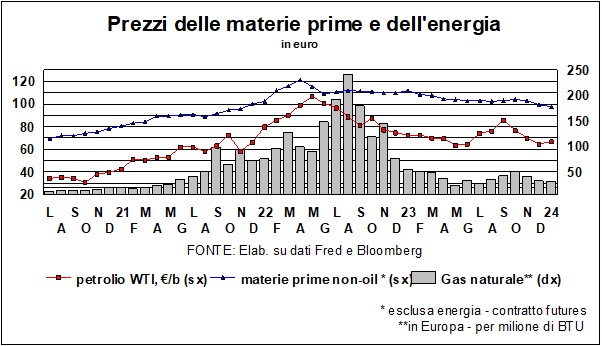

Comecemos pelo rei das matérias-primas, o óleo. Os seus rumos têm vindo a diminuir desde o final do Verão, e apenas os infelizes desenvolvimentos da guerra no Médio Oriente os provocaram. Isto, juntamente com a tendência dos preços do gás (-46% em doze meses) e dei alimentos (-10% do índice da FAO durante 2023) explica muito sobre a velocidade do declínio dos preços totais ao consumidor.

Duas perguntas: qual é a origem disso e o que vai acontecer agora?

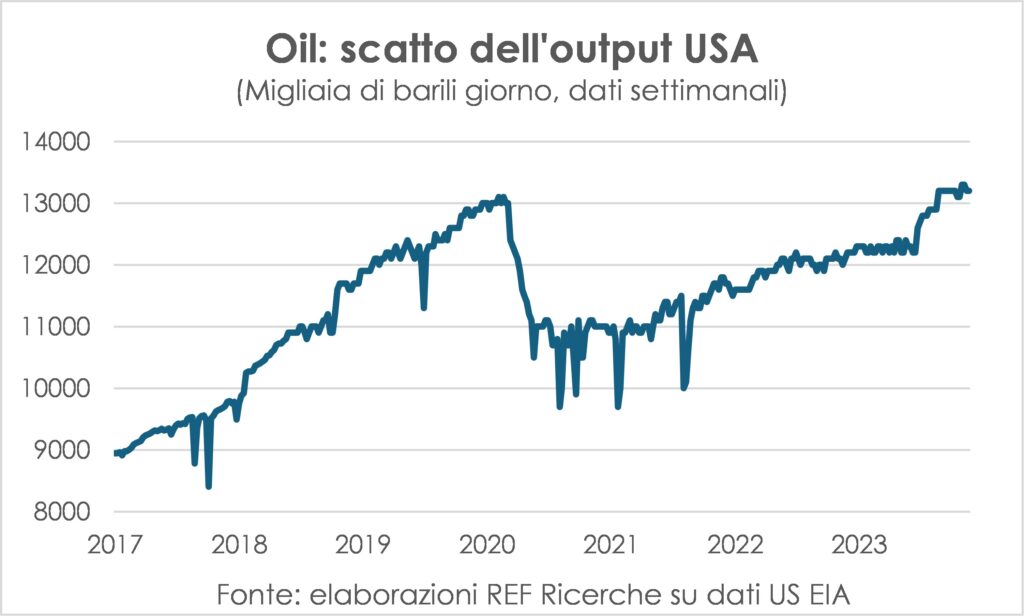

Le Lanceta de Dezembro argumentaram que estavam por detrás da descida dos preços do petróleo e do gás razões de oferta e demanda: procura fraca e oferta forte, esta última para a extracção russa, indiferente às sanções porque encontra clientes fora do Ocidente que já não é o centro de gravidade do destino do mundo. Dentro das más notícias da ineficácia da arma sancionatória está o consolo de que oeconomia mundial é menos fraca do que temia. Uma investigação mais aprofundada reforça esta dedução: a Produção nos EUA registou um surto logo a partir do final de agosto e atingiu novos máximos históricos.

Agora é pouco provável que a oferta nos EUA aumente ainda mais, dado que atingiu o limite máximo alcançado antes da pandemia; no entanto, aprendemos que a estes preços óleo de xisto é muito rentável e por isso novos poços são abertos (o ritmo atual de novas perfurações é alto, mas não muito alto). Por outro lado, o reinício gradual da economia deverá alimentar uma maior procura. Portanto, podemos manter esses preços estáveis, salvo surpresas.

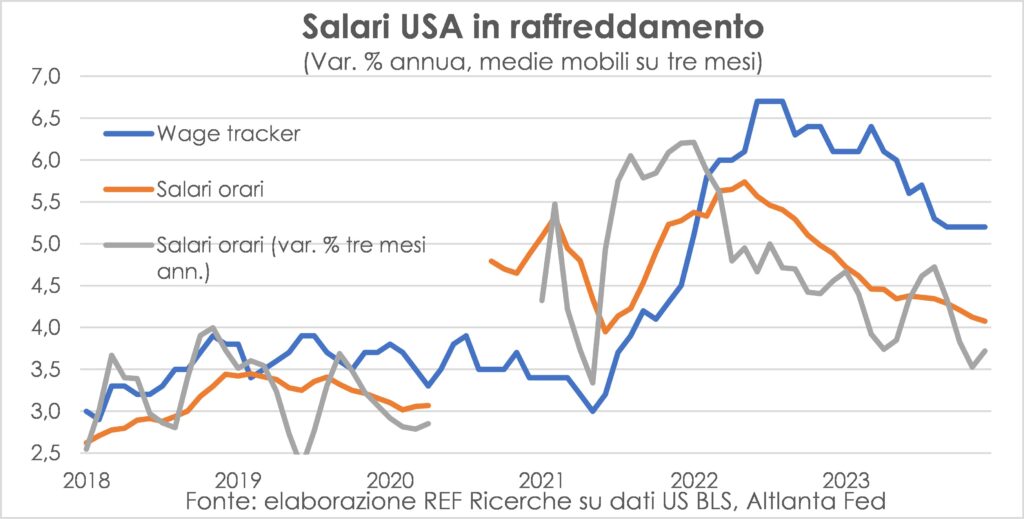

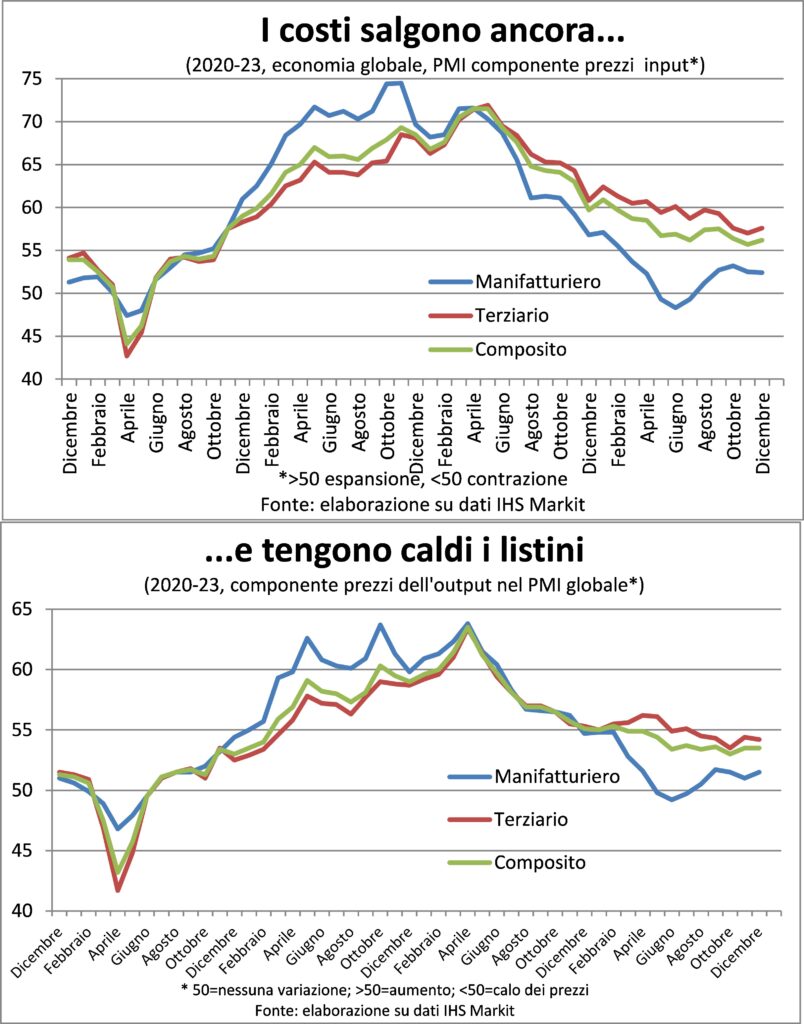

É interessante ampliar a questão que o que vai acontecer a todos os fatores que compõem o quadro inflacionário. A resposta, já avançada no passado, é que a parte rápida e fácil da desinflação ficou para trás, e que agora a queda de temperatura dos preços no consumidor será mais gradual e levará tempo. Por que o rei dos custos, o do trabalho, continua a aumentar graças às condições de escassez de trabalhadores já ilustradas acima e para recuperar parte do poder de compra perdido nos últimos dois anos. Nos Estados Unidos o dinâmica salarial está a moderar, mas não voltará aos valores de 2019, quando se acreditava que o maior perigo ainda era a deflação.

Na verdade, nos inquéritos do PMI, as empresas continuam a reportar aumentos salariais como a maior fonte de aumentos de preços, que a nível global continuam a aumentar mais do que no período anterior à pandemia, embora a diferença tenha diminuído significativamente.

Por outro lado, tanto nos EUA como na Zona Euro o resfriamento da demanda final já deu frutos consideráveis. E a tendência atual de preços ao consumidor tanto da dinâmica total como daquela rede de energia e alimentos caminha para um retorno estável à 2% ou um pouco mais em meados de 2024 nos EUA, enquanto na zona euro isso já aconteceu em dezembro. Mais uma boa notícia para o barman do Ceccano e para todos nós.

TAXAS E MOEDAS

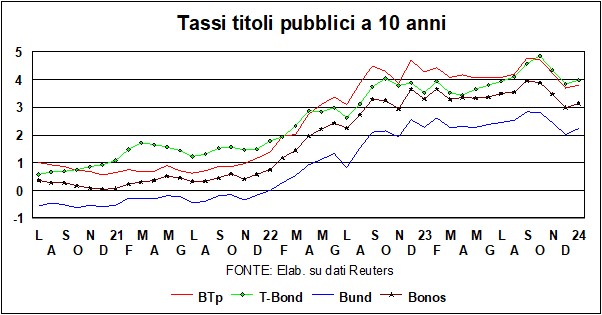

Il retração modesta das taxas dos títulos do governo se deve provavelmente a algum excesso anterior de otimismo, mas a tendência subjacente permanece: i taxas desceu dos altos, e eles querem descer mais. Um “desejo”, este, que pertence mais aos mercados do que ao Bancos centrais, que pretendem ver a queda da inflação no branco dos olhos antes de começarem a reduzir as taxas diretoras. Qual as taxas de orientação ainda são restritivas: superior à taxa de inflação, tanto na América como na Europa, e em comparação com o índice manchete que para isso core dos preços ao consumidor.

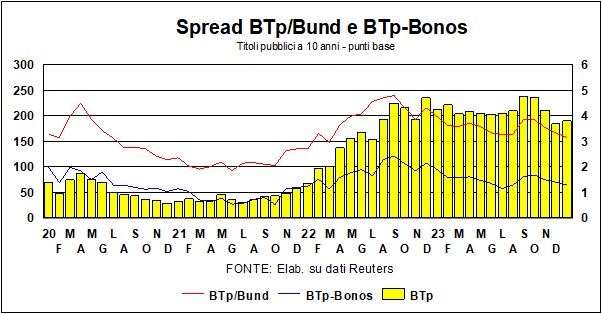

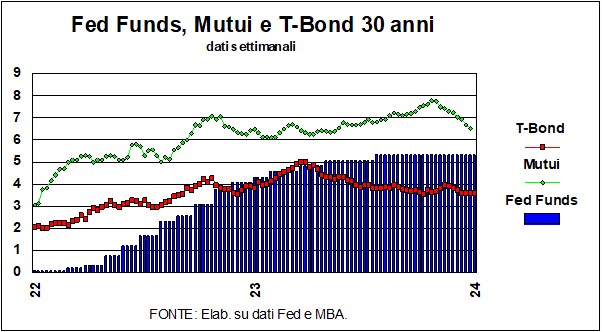

A discrepância entre Posição severa do Fed e a atitude bem-humorada de mercados pode ser visto no gráfico, que compara a taxa de política dos Fundos Federais com as tendências dos T-Bond de 30 anos e das hipotecas de 30 anos. A taxa diretora permaneceu inalterada durante meses, mas eu hipotecas – que possuem antenas muito sensíveis às expectativas de taxas de juros – eles viram um rápido declínio. O mesmo pode ser dito sobre rendimentos longos vínculo títulos municipais (que rendem muito menos do que os T-Bonds porque são isentos de impostos – nem mesmo os nossos 12,5%!). E outra indicação de expectativas de declínio das taxas podem ser encontradas – tanto na América como na Europa – na compra de títulos públicos: as últimas emissões de títulos longos foram subscritas com entusiasmo para múltiplos das quantidades oferecidas – da Bélgica à Espanha, ao Reino Unido, à Itália…. Nos Estados Unidos, esta semana o T-Bond a 3 anos – um prazo que é mais afectado pela probabilidade de queda dos rendimentos – foi vendido ao nível mais baixo desde Maio passado. Em suma, os investidores eles querem garantir retornos ainda elevados, antes do declínio. As fases de descida das taxas são favoráveis à Itália, como se pode verificar pela propagação, que caiu no nível mais baixo desde o início do Governo Meloni, tanto para o Bund como para Bonos.

Os investidores ficarão desapontados? As dúvidas surgem tanto de fatores de oferta como de política monetária. Quanto à oferta, na América e em outros lugares, nos próximos meses veremos enormes necessidades de financiamento dos governos (que também colocou feno na fazenda com as últimas edições). Em relação à política monetária, O Fed e o BCE podem demorar a reduzir as taxas. As preocupações com a inflação passaram dos preços para os custos, no sentido do custo do trabalho, que é o principal insumo para a formação dos preços. Como mencionado acima, a dinâmica dos custos laborais está a aumentar, tanto deste lado como do outro lado do Atlântico. Contudo, acrescentando um pouco de produtividade e tendo em conta a desinflação em curso dos preços dos bens, a dinâmica da inflação poderia permanecer dentro do intervalo desejado pelo Bancos centrais (que são cautelosos por profissão). Resumidamente, os mercados têm boas chances de não ficarem desapontados.

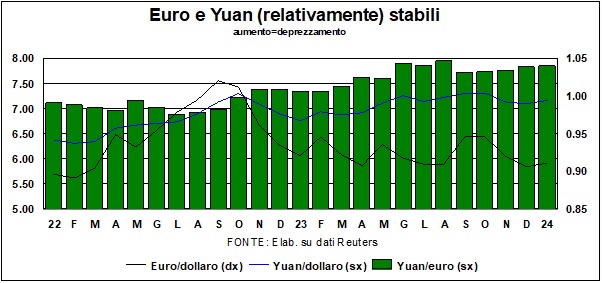

Nos mercados cambiais, o dólar continua dentro do intervalo mencionado no mês passado (1.05-1.10 face ao euro), com algumas tentativas de rasgar para cima (ou seja, depreciar). Mas é interessante olhar – veja o gráfico – ai taxas efetivas do dólar (contra 63 moedas), nominais e reais. O gráfico mostra que, desde o início da pandemia até hoje, o dólar não mudou muito em relação ao euro, mas valorizou-se em relação a todas as moedas, e mais ainda como taxa de câmbio real (baseada em índices de preços ao consumidor). Esse valorização deve muito a ambos músculos da economia americana do que ao bom desempenho (comparativo) no que diz respeito l'inflazione.

A moeda chinesa não mudou muito e confirma que a China precisa de uma yuan Competitivo.

E os mercados de ações? Os mercados de ações fizeram muito no ano passado melhor que o esperado. Também aqui, poderão os defensores do investimento em capitais próprios (entre os quais estamos, como repetimos em cada “Lancette”) ficar desapontados? Vamos levar as coisas à distância. O 'Cálice Sagrado' dos gestores de fundos de investimento é uma fórmula que descreve a composição ideal de um pequeno jardim de atividades, de modo a trazer tanto os benefícios da 'tranquilidade' (relativa, é claro) títulos do que as subidas (e descidas) aventureiras do ações. Quanto - os gestores devem decidir - colocar em ações (nacionais, internacionais...), quanto em títulos e quanto em ativos portos seguros (a partir deouro, que também sofre de esterilidade congénita, no sentido de que não rende dividendos nem juros e, desde a invasão da Ucrânia pela Rússia, não aumentou mais do que o S&P500, que em vez disso rende dividendos).

Os últimos anos, repletos de cisnes negros, têm sido particularmente difíceis para quem procura o Cálice Sagrado. O famoso 60/40, a mais conhecida das proporções recomendadas para uma carteira prudente e rentável, recomenda 60% em ações e 40% em obrigações. Mas será que este 60/40 resiste aos testes da história financeira? Um interessante ensaio recente publicado há alguns meses pelo National Bureau of Economic Research (“Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice”, de Aizhan Anarkulova, Scott Cederburg e Michael S. O'Doherty) chega a uma conclusão revolucionária : 60/40 deve ser alterado para 100/0, ou seja, todos em ações (metade nacionais, metade internacionais). Claro que depende muito dos horizontes do investidor. Se hoje você arrecadou o dinheiro da venda da casa antiga, e daqui a um mês tem que pagar esse dinheiro para mudar para a casa nova (é preciso um telhado...), não é aconselhável investir o pé-de-meia em ações: é melhor manter a calma e mantê-las no banco. Mas, para os horizontes médio-longo – aqueles típicos da gaveta – os economistas acima mencionados não têm dúvidas (claro, isso nunca vai acontecer, porque o mercado obrigacionista não pode secar…).

A análise foi conduzida assumindo muitas combinações de ações e obrigações, diferenciadas por áreas geográficas dos mercados de ações, por emitente (público, privado) e por classes etárias de investidores (por exemplo, outra recomendação comum é que os jovens devem deter mais ações do que títulos). E chega à conclusão acima, válido para todos os países e para todas as faixas etárias. Os autores reconhecem que, em períodos de queda dos mercados bolsistas (a volatilidade dos preços é muito superior à dos preços das obrigações), existe uma forte tentação para o investidor jogar a toalha e vender pelo menos uma parte de um investimento que, teme-se, poderá continuar a perder valor. Diante dessa tentação, os autores recomendam fique quieto e espere o bom tempo. Esta é uma recomendação que também deve ser aplicada na política, onde muitas reformas necessárias desenvolvem os seus efeitos durante períodos mais longos do que os ciclos eleitorais...