Inflação, evidência de declínio

“A barriga já não está mais lá”, murmurou Mimmo, aliviado, virando-se para a cozinheira Matilde, de origem africana e que falava veneziano (o Liga ainda estava por vir), em um anúncio de televisão de sessenta anos atrás. “A inflação acabou.”, murmuram eles hoje banqueiros centrais Em reuniões regulares e encontros internacionais — o último em Sintra, Portugal, de 29 de junho a 1 de julho — pairava o receio de ser ouvido por acaso e proclamar prematuramente uma vitória. Se é que proclamar vitória é de fato apropriado para um banqueiro central, mais inclinado à prudência do que à exultação.

Na verdade, o Recomenda-se cautela a todos. do luar e dos mísseis que iluminam de forma sinistra o Estreito de Ormuz, tornando-a por vezes mais estreita, ou melhor, obscurecida pela guerra ainda inacabada (as guerras terminam quando a paz é assinada: não é uma banalidade, mas um protocolo), e por vezes alargando-a com acordos e cessar-fogos. E, no entanto, os sinais e as evidências há um retorno da dinâmica do preços ao consumidor no ritmo pré-guerra. Vamos ver como ficam.

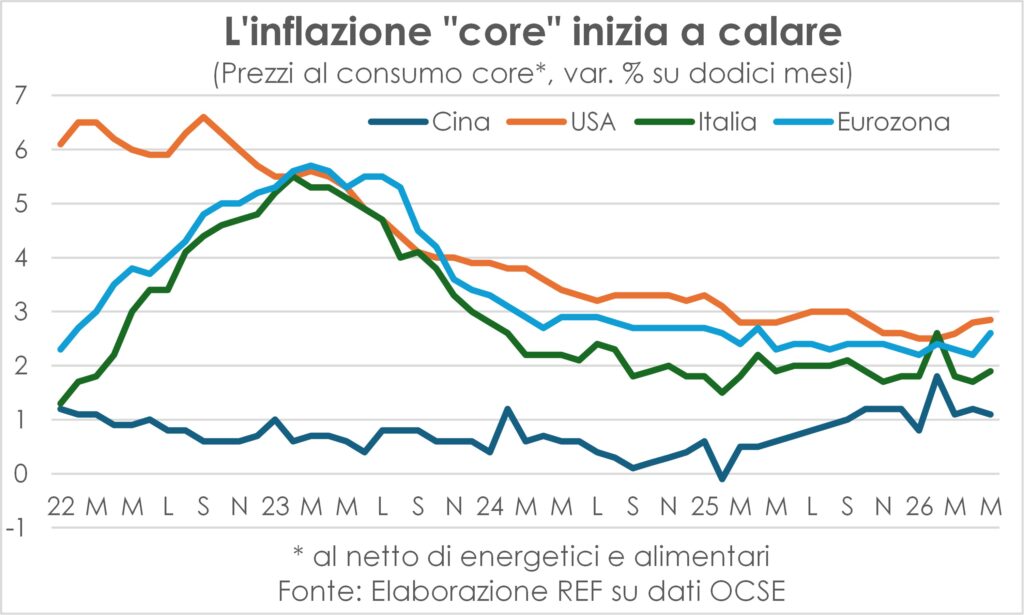

Em primeiro lugar, os dados de junho indicam o início doredução da temperatura dos preços pagos pelos consumidores (apenas isso, enquanto as ondas de calor africanas continuam a atingir a Europa). NoEurozone Passamos de 3,2% em maio para 2,8%; em USA O Fed de Cleveland prevê uma redução de 4,2% para 3,9% (e para 3,7% em julho, mas ainda é um número muito volátil). UK Em maio, já se manteve estável, ao contrário do que se temia, e a expectativa é de que caia. JapãoA inflação, assolada e afetada por uma deflação que durou quase metade da vida humana (iniciou-se no início da década de 90 do século passado), subiu em maio para 1,5%, ante 1,4%, mas a inflação do núcleo da economia caiu de 1,9% para 1,8%. China, outro país com sinais de deflação, caiu para 1% em junho, ante 1,2% em maio, e o núcleo da moeda registrou +1%.

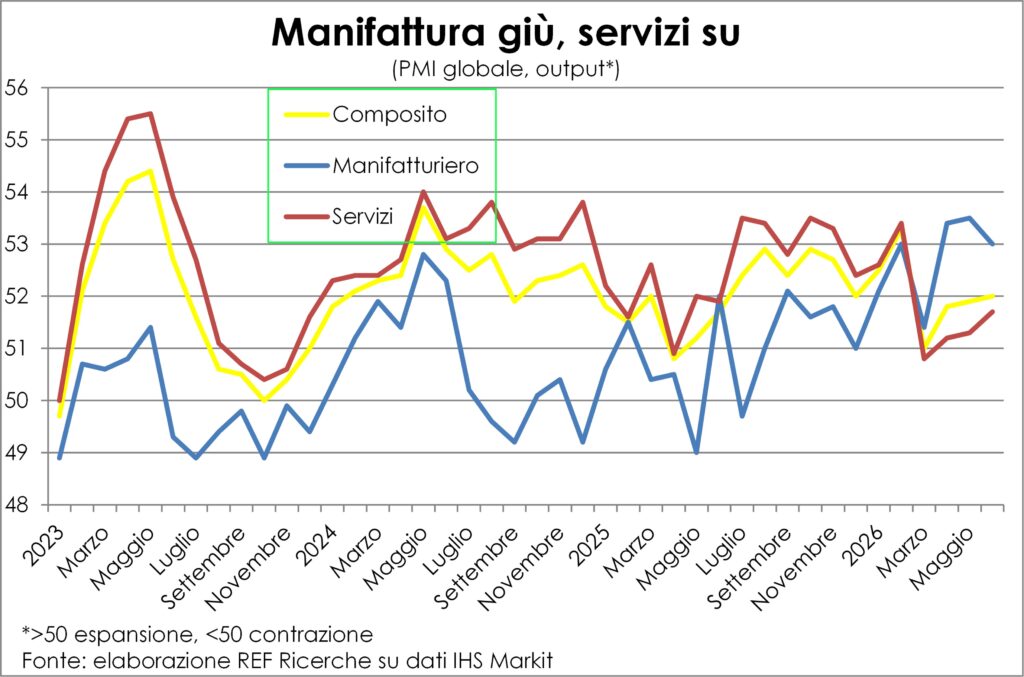

Além disso, o componente de preços da pesquisa PMI Isso aponta para uma forte desaceleração (o que não significa uma reversão, pelo menos por enquanto) nos aumentos tanto dos preços pagos pelos insumos quanto dos preços recebidos pela produção, nos setores de manufatura e serviços combinados e também nos dois setores considerados separadamente.

Mas como assim, já acabou? nova onda inflacionária muito temidaO que obrigou os banqueiros centrais, incomodados pela intervenção tardia em 2022, a agirem preventivamente para resolver a situação com palavras e ações? E foi só isso? O que aconteceu e o que vai acontecer?

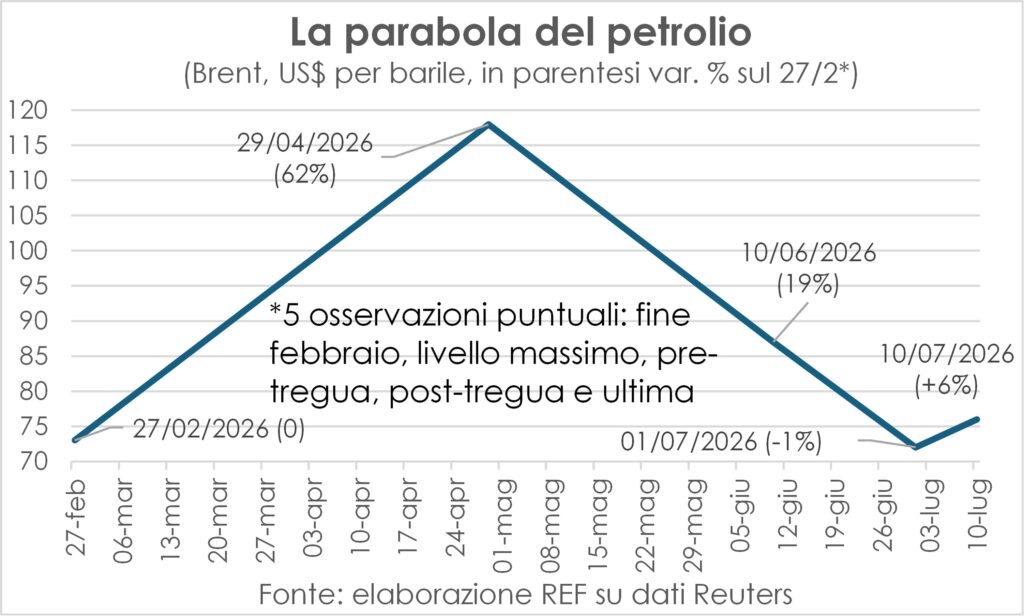

A parábola do petróleo

Certamente, entre os motivos para a onda inflacionária abortada está a brevidade do choque de energia de guerra, que começou no final de fevereiro e terminou na segunda quinzena de junho, com a assinatura do memorando de entendimento, o cessar-fogo e a reabertura do Estreito. Assim, os preços do petróleo e seus derivados, que haviam disparado, voltaram aos níveis de 29 de fevereiro, completando uma parábola quase perfeita, para então subirem 6% quando os dois beligerantes voltaram a trocar gentilezas balísticas. Mas um aumento de 6% é obviamente inferior aos 62% alcançados em 29 de abril e está longe dos N% que teriam sido atingidos se o preço do petróleo tivesse disparado. Mais de 200 dólares O que muitos consideravam uma consequência certa da terceira Guerra do Golfo. No entanto, o aumento de 6% não pode ser classificado como um choque.

A brevidade significava que quase não havia tempo para obter o mecanismo complexo dos efeitos de segunda rodada, que acabam envolvendo salários em uma espiral viciosa, uma espiral que os banqueiros centrais sempre visam evitar cortar e colocar para dormir, embora não sejam motivados por propósitos malignos como o Conde Uncle.

Já, remunerações: Eu sou o primeiro motor móvel de qualquer processo inflacionário real. Não que seja o único. Na distribuição de renda também, resultado operacional bruto Possui um peso significativo, mas geralmente não eleva os preços, a menos que casos excepcionais, isto é, de Pergunta muito, muito forte e extrema escassez de oferta imediataCaso contrário, as empresas tendem a ajustar a produção para cima a fim de ganhar ou pelo menos manter a participação de mercado, pois reter clientes que não querem pagar mais pelos produtos, porque teriam a possibilidade de recorrer a um concorrente.

Redução de salários e incerteza generalizada

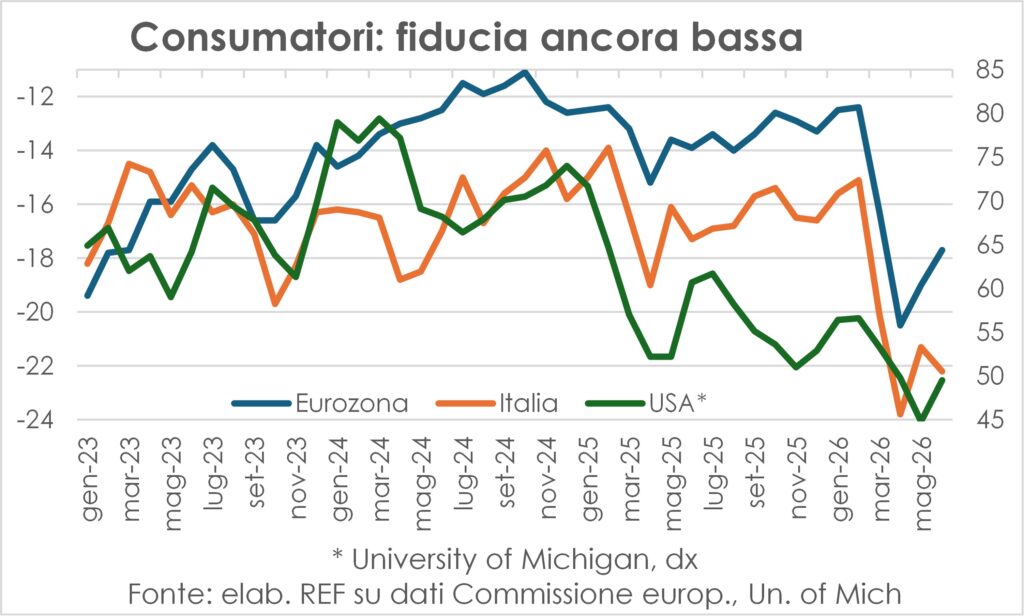

No contexto atual, os salários não estão sofrendo grandes variações, nem a demanda está particularmente aquecida; pelo contrário, Os salários continuam sua longa desaceleração. e a questão permanece intimidada pelo enorme incerteza desencadeada pelas "brincadeiras" O Sr. Trump (no verdadeiro sentido da palavra, pois se assemelha aos bons manzonianos em seus modos), bem como a dificuldade que os consumidores estão enfrentando para lidar com a perda do poder de compra causada pelo aumento nas contas de energia. Não é coincidência que suas brincadeiras e contas tenham enviado seus confiança.

As grandes diferenças em relação a 2021-22

Resumindo, as condições atuais são muito diferentes das de 2021-22, quando... gargalos de abastecimento, combinada com uma pergunta final realmente voraz e uma mercado de trabalho de vendedoreseles fizeram ambos ampliar as margens de lucro Ambos geram aumentos salariais compensatórios.

Portanto, o Governador do Banco da Itália se saiu mais do que bem. Fábio Panetta, para lembrar essas grandes diferenças (“Isto não é uma repetição de 2022”, declarou ele em Frankfurt, no dia 7 de julho), para evitar que o BCE cometa o erro de aumentar as taxas de juro novamente; embora essa mesma experiência tenha reacendido a prontidão empresarial ao ajustar as listas de preços aos custos mais elevados, uma predisposição que a longa fase de grande moderação de preços e custos havia entorpecido (Panetta sublinhou bem este ponto).

As forças que podem reduzir os preços

No entanto, há espaço para algum otimismo. Se os dois contendores, os EUA e o Irã, parassem de brincar com armas (um grande "se", dada a mentalidade machista de ambos), a inflação poderia... descem muito mais rapidamente do que o esperado. Isso se deve não apenas à recuperação dos preços das matérias-primas energéticas e seus derivados, mas também à rebobinar os efeitos que o choque da guerra teve nas empresas manufatureiras e naquelas que prestam serviços ao consumidor, especificamente no setor de viagens e turismo.

Falaremos sobre retroceder mais tarde. Aqui, destacamos que o estoques acumulados na manufatura Para evitar a falta de insumos (como em 2021-22), corre-se o risco de haver excesso de estoque, que terá de ser descartado; nas pesquisas do PMI, lemos que as empresas começaram a reduzir as compras para esvaziar os armazénsE em breve terão que promover as vendas com descontos. descontos que até mesmo empresas do setor terciário de viagens e hotelaria começarão a fazer para reduzir os danos à temporada turística e encher aviões e hotéisSomando a redução nos preços da energia a esses descontos, nos próximos meses poderemos ver os preços ao consumidor caindo, e não apenas desacelerando.

Entre as estrelas e os estábulos

o que sobe tem que descerComo disse Isaac Newton, e os ingleses do século XIX transformaram a frase em um ditado que transferiu a lei da gravidade do mundo da física para o mundo da sorte e dos acontecimentos humanos (ou, na versão de Bertoldo, "Quem atira uma pedra para o alto, acaba batendo a própria cabeça"). Em economia Não funciona exatamente assim, como demonstra o aumento do bem-estar da humanidade como um todo nos últimos dois séculos e meio (apesar das enormes desigualdades e flutuações). No entanto, Às vezes funciona exatamente assim., e até mesmo o contrário, isto é Tudo que desce, sobe.O que estamos vivenciando é uma daquelas raras ocasiões.

O choque energético da guerra, na verdade, tem enviados às estrelas atividade de fabricação e nos estábulos atividades de serviços. Dada a natureza diferente dos produtos dos dois, porque em um há uma separação temporal entre oferta e demanda e no outro quase sempre deve haver uma coincidência, as empresas industriais conseguiram ativar demanda e produção para o armazém, para evitar nos encontrarmos na situação vivida há apenas cinco anos, de escassez de matérias-primas e produtos semiacabados, custos exorbitantes e atrasos nas entregas. Somente que esta estratégia de apenas no caso de O próprio sistema causou os gargalos de abastecimento e os aumentos de preços que se pretendia evitar, e provou ser defeituoso para excesso de previsão.

O retrocesso começou

Na verdade, a reabertura relativamente rápida do Estreito de Ormuz (presumindo que os novos confrontos sejam temporários) anula esse esforço e agora o estoques acumulados correr o risco de se revelar excessivo, de modo que muitas empresas, segundo pesquisas da PMI, começaram a reduzir compras Para eliminar os excessos, a oferta e a demanda se deslocarão na direção oposta. À medida que a redução dos estoques se espalha, a indústria global verá quedas nos pedidos e na produção, espelhando o que aconteceu entre março e maio e, em certa medida, em junho.

Pelo contrário, Os serviços sofreram O impacto imediato do aumento dos custos de transporte na demanda do consumidor (os preços do combustível de aviação flutuaram duas vezes mais que os do petróleo bruto) e no setor de transportes em geral, penalizou os negócios. Agora, a situação deverá se recuperar, de forma simétrica.

Rotação entre países

Juntamente com, e de muitas maneiras como consequência da reversão dos efeitos sobre os setores do “choque de três meses”, A rotação entre países está ocorrendo e ganhará força. Dependendo da maior dependência do exterior para fontes primárias de energia e os maiores intensidade turismo de suas respectivas economias.

É claro que a Europa, e em particular azona do euro, possuir ambas as características. Então foi acertar tanto do lado da oferta quanto do lado da ofertaCom o aumento acentuado dos custos e o risco de racionamento de energia – aliás, há semanas, senão meses, vêm sendo publicadas análises sobre esse risco e sobre a destruição das necessidades energéticas para enfrentar um verão e talvez um outono com poucos suprimentos de petróleo, gás e derivados: agora, um silêncio sepulcral paira sobre ambos –, tanto do lado da demanda, internas e externas. Interno, porque famílias e empresas, pressionadas entre a bigorna da incerteza e o martelo do aumento de preços, têm moderado cautelosamente os gastos. Estera, porque as passagens aéreas em rotas longas se tornaram muito caras para um segmento muito numeroso de turistas asiáticos que aspiram a conhecer o Velho Continente muito mais do que desejam visitar o Novo, já tão semelhante às cidades modernas que habitam e às quais estão acostumados.

Pelo contrário, a penalidade para o USA Houve uma para a demanda interna (os consumidores tiveram que recalibrar seus gastos com base nos altos preços da energia), mas não como um país, o que de fato observou termos de troca aprimorados, sendo um exportador líquido de petróleo e gás. Não havia demanda externa, pelo motivo já exposto e tendo, na verdade, se beneficiado dos fluxos de entrada de torcedores na Copa do Mundo de futebolNo entanto, a gigante estrelada tem crescido a um ritmo constante nos últimos três trimestres. ritmo mais lento a partir de 2022 (+1,3% anualizado em média), e o epicentro da desaceleração está em consumo (+1,5%), enquanto o investimentos relacionados à IA (instalações e equipamentos +12,2% e ativos intangíveis +8,5%); por outro lado, como destacado na última Lancet, a criação de empregos Em abril e maio, o mercado foi "dopado" pela revisão dos coeficientes de sazonalidade, enquanto os salários reais diminuíram.

E aÁsiaEm geral, o economias do primeiro continente por tamanho demográfico (60,2% do total mundial) e tamanho econômico (45,6%) eles ganham desde o rebobinamento e a rotação, porque dependem de energia importada e porque são muito industriais, mas também estão nisto verdadeiro centro de distribuição de bens necessários para a revolução da IAAlém disso, as distâncias internas são tais que a redução das tarifas aéreas dará um novo impulso às viagens intracontinentais, para além das intercontinentais já mencionadas.

Se analisarmos as três principais economias asiáticas, observamos uma desaceleração na Índia (que ainda permanece em ritmo elevado), uma aceleração no Japão e maior dinamismo na China. motor do comboio mundial Ele faz parte desse trio.

As taxas aumentam, no espaço e no tempo.

Em junho, em um intervalo de poucos dias, houve duas grandes novidadesPor um lado, um primeiro acordo, por mais frágil e questionado que seja hoje, o acordo sobre a reabertura do Estreito de Ormuz, que foi seguido por uma forte redução no preço do petróleo bruto, agora apenas parcialmente revertida; por outro lado, a primeira reunião do Fed sob a nova presidência de Kevin Warsh, sem progressos no nível da taxa básica de juros, mas com uma firme reafirmação da luta contra a inflação.

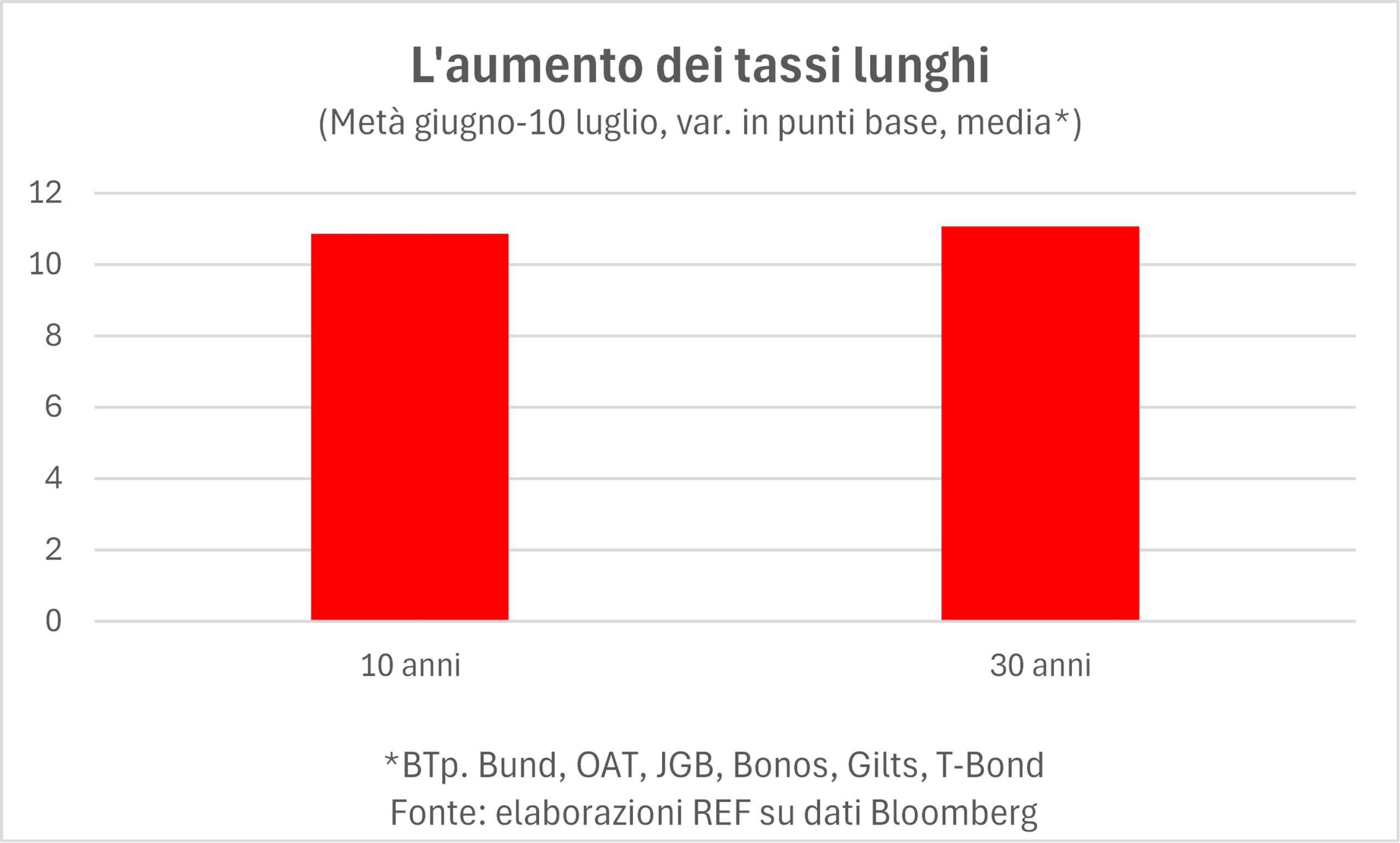

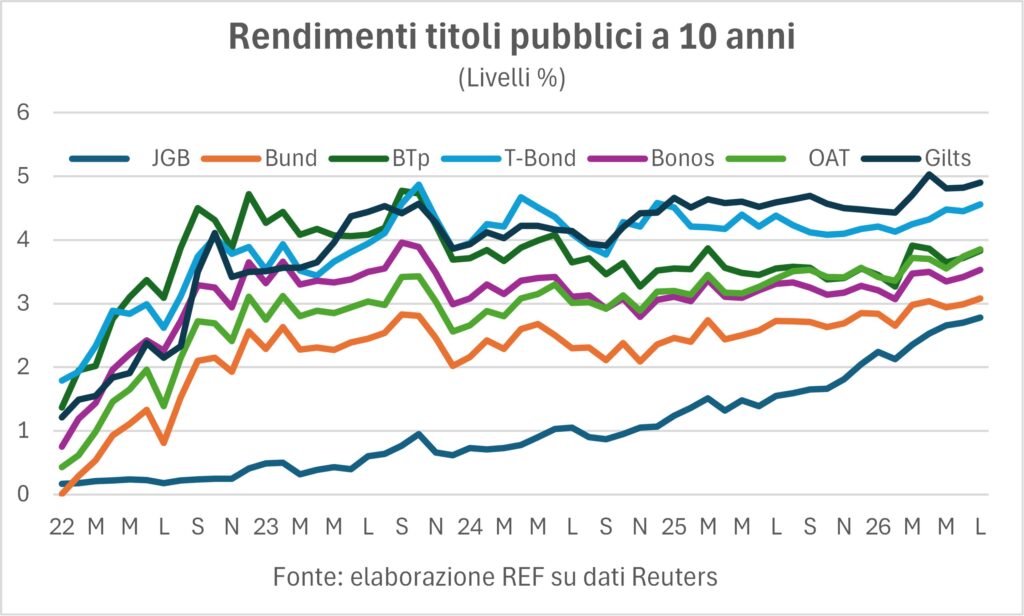

A primeira novidade deveria dar suporte ao pombaMenos inflação = taxas mais baixas. A segunda foi interpretada pelos mercados como uma maior probabilidade de aumento da taxaConsiderando que estamos longe da famosa meta de 2%, o que aconteceu com as taxas de juros de meados de junho até hoje? Vamos analisar os sete principais mercados de títulos do Ocidente (com o Japão sendo o "Ocidente honorário" e, de qualquer forma, "buscar o Oriente através do Ocidente" nos leva ao Japão...): T-Bonds, Bunds, Gilts, BTP, OATs, Bonos e JGBs. O que aconteceu foi que As ansiedades dos falcões prevaleceram. Sobre as esperanças dos pacifistas: as colheitas aumentaram, ainda que ligeiramente, em todos os lugares e, o que é mais preocupante, aumentaram em prazos mais longos (30 anos) tanto quanto rendimentos de 10 anos.

É sempre difícil examinar minuciosamente o motivações de mercadoSe for verdade que os desejos otimistas de muitos membros do FOMC – o órgão do Fed que toma as decisões de política monetária – não deveriam, por si só, ter influenciado as perspectivas para as taxas em outros mercados, então devem existir outras motivações para os aumentos de taxas que se prolonguem. no espaço e no tempoJá ilustramos esses motivos diversas vezes no passado: necessidade de investimentos, públicos e privados. Os rendimentos dos títulos do governo refletem o fato de que os investimentos necessários foram feitos pelo diversas transições As questões digitais e ambientais pesam muito sobre o setor público, sem mencionar os custos para... defesaMas as necessidades de investimento do setor privado não são menos importantes.AIAo contrário de outras revoluções industriais, esta precisa, antes de ser posta em prática, enormes despesas em conta de capital, aqui e agora. É um pouco como se, voltando à primeira revolução industrial, primeiro fosse necessário fabricar milhões e milhões de máquinas a vapor e depois distribuí-las, através do espaço e do tempo, para que aqueles que as recebessem pudessem se beneficiar do aumento da produtividade.

Conforme mencionado, essas necessidades de investimento foram evidente há algum tempoPor que, ao que parece, esses fatores passaram a ter um peso maior sobre os retornos do que antes? Sempre há um momento — imprevisível — em que o mercado "percebe" que um fator — como o financiamento necessário para grandes investimentos — deve ser levado a sério, e age de acordo.

O inflação subjacente (excluindo alimentos e energia) permanece bastante estável, assim como o expectativas de inflação (como revelado pela diferença entre os rendimentos de títulos indexados e não indexados), que haviam aumentado no início da guerra, desde então diminuíram em relação a esses níveis. O problema reside no fato de que os aumentos nas taxas nominais são transmitidos ao vivo em taxas reaisNa Itália e na França, esses índices ultrapassam os 2%, o que certamente não contribui para um crescimento que permanece estagnado.

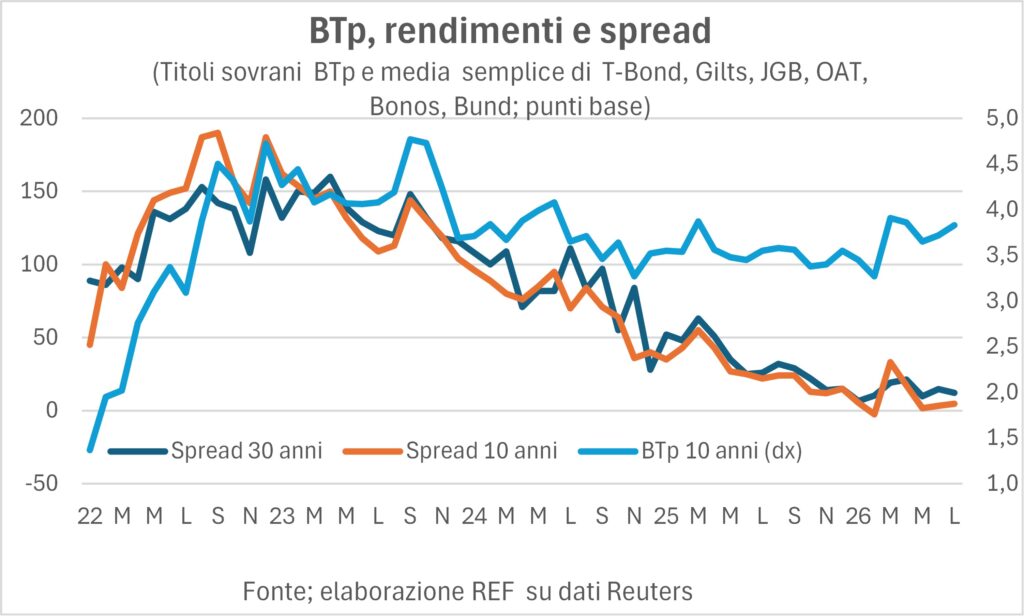

Como acontece em períodos de aumento das taxas de juros, o Spread BTP Eles estão sofrendo com isso, mesmo que permaneçam próximos dos níveis historicamente baixos atingidos em fevereiro, pouco antes do ataque EUA-Israel ao Irã.

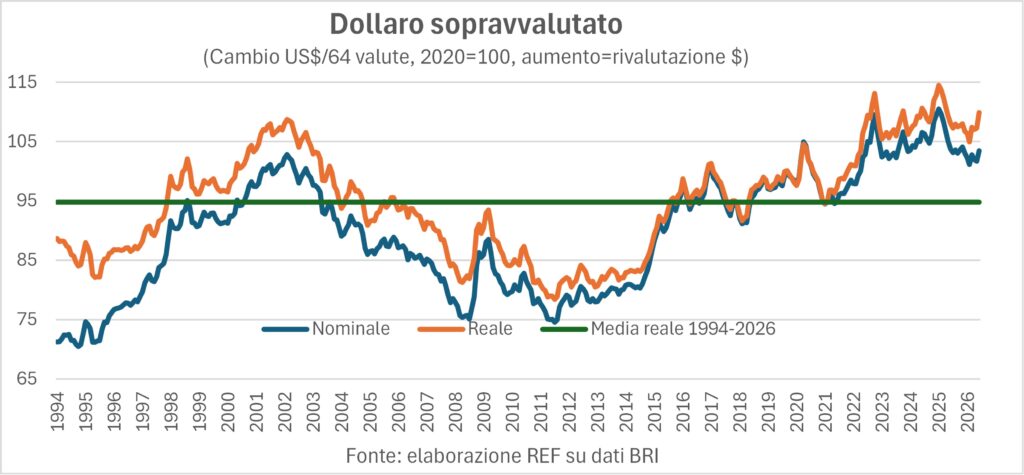

o dolar se fortalece

La A moeda americana é jogada para todos os lados. de fatores cíclicos e estruturais. Às vezes um prevalece, às vezes o outro. Estruturalmente, o dólar é sobrestimadoSua taxa de câmbio efetiva, tanto nominal quanto real, é significativamente maior do que a média de longo prazo (veja o gráfico), e essa valorização prejudica a competitividade dos produtos fabricados nos EUA e incentiva as importações. Quais as consequências? déficit comercial Os Estados Unidos continuam em níveis elevados, apesar das tarifas, e o posição cambial líquida O saldo de ativos menos passivos dos Estados Unidos é assustadoramente negativo, representando 73% do PIB (em comparação, na Itália é amplamente positivo).

Mas, a cada oscilação dos fatores econômicos, o peso dos fundamentos diminui: bastou que o novo presidente do Fed reiterasse a crença de que "a inflação não vai passar" para que os mercados se convencessem de que as principais taxas de juros subirão e levarão o dólar a se fortalecer, com base em um possível aumento do diferencial de juros entre os EUA e o resto do mundo. A reação foi muito mais ampla. Porque, como sabemos, Kevin Warsh foi nomeado por Trump com um mandato – não expresso em sussurros – para baixar as taxas.

Outro fato relevante nos mercados cambiais é o fraqueza persistente do ieneNo passado, destacamos como a desvalorização da moeda japonesa havia refutado de forma contundente uma forte correlação com o spread entre os rendimentos dos títulos do Tesouro americano (T-Bond) e dos títulos do governo japonês (JGB). Quando esse spread aumentava, investir nos Estados Unidos se tornava mais lucrativo, e a fuga de capitais enfraquecia o iene. Mas, no último ano, ocorreu o oposto. Aumento acentuado das taxas japonesas reduziu significativamente o diferencial e, apesar disso, o iene desvalorizou-se (em relação ao dólar) a níveis não vistos em quarenta anos. As causas? Pode-se argumentar que, mesmo que o diferencial tenha diminuído, para o capital japonês ele continua sendo É conveniente investir em títulos do Tesouro.Mas o principal motivo parece ser outro. Foi retomado. levar comércioOu seja, tomar empréstimos na moeda com juros baixos para investir na moeda com juros altos. É verdade que... conveniência do levar comércio Embora tenha diminuído, muitos fundos de investimento voltaram a contrair empréstimos em ienes para comprar dólares, que oferecem rendimentos mais altos. levar comércio Não se trata de um procedimento de nicho: abrange uma grande parte do volume de negócios no mercado cambial.

O mercado de ações entre guerras e bolhas

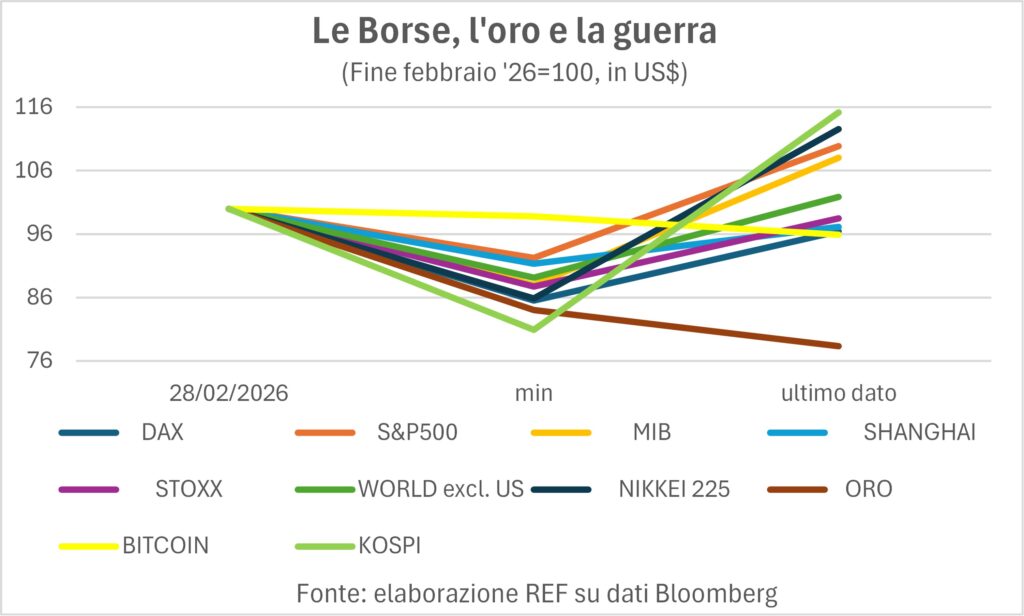

Após o incidente no final de fevereiro, o mercado de ações (além de um refúgio seguro como oouro e uma boa 'lata de tinta que foge' como a Bitcoin) ficaram compreensivelmente assustados, e todos caíram, com o Bitcoin despencando 1% em seu ponto mais baixo e o Kospi da Coreia do Sul caindo 20%. E hoje?

Em comparação com o nível inicial, dividimos o nove atividades O gráfico mostra a diferença entre os índices que permanecem abaixo do nível inicial e aqueles que o ultrapassaram em maior ou menor grau. Os dados mostram o efeito combinado dos preços e das taxas de câmbio: todos os índices foram convertido em dólaresDe longe oO último lugar vai para o metal amarelo., o que provavelmente está financiando a forte alta dos últimos dezoito meses. Abaixo do valor pré-guerra também estão – mas com reduções modestas, de -1% a -4% – os DAX alemão, o Bitcoin e o índice do bolsa de valores chinesa (SHCOMP.IND). Vamos à frente do pelotão: Em primeiro lugar É o lendário Kospi, seguido pelo Nikkei225, de S & P500, do nosso Eb e do índice MSCI 'mundo excluindo os EUAEntão, o que nos diz a 'sabedoria das multidões'? Ela nos diz que a Guerra do Golfo Isso não afetou muito a confiança e as esperanças.Os mercados continuam a dar de ombros diante de guerras e bolhas. saudações...