La 処方箋 完成したように見えた 金利の上昇、歴史的な安値に押しつぶされて久しい。 一方では、 景気は上向きだった、特に米国では。 反対側では、 インフレが頭をもたげた (すべてのレベルで: 原材料、生産者価格、消費者価格…); また反対側で、 公的赤字 記録的なレベルで、より魅力的な利回りでリスク回避的な投資家を引き付けることが期待されていました…

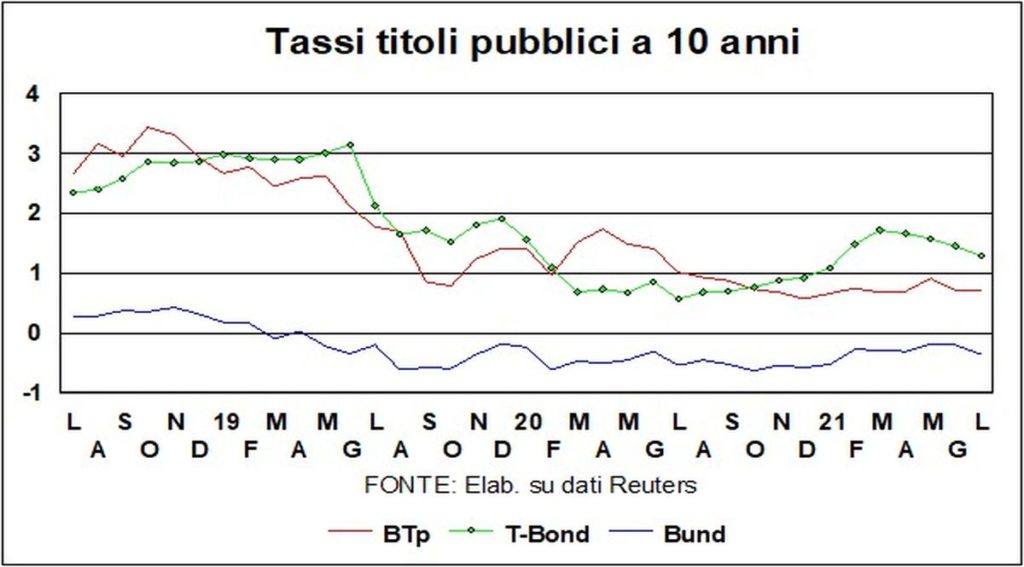

しかし、しぼむスフレのように、レシピはうまくいきませんでした。 以上 使用、消費者物価が年に 5,4% 上昇し、利回り Tボンド 1,29% まで下がっています。 の ドイツ、消費者物価は 2,4% に加速しました (12 か月前は -0,2% でした)。 外灘 10年債はさらに数ベーシスポイント下落し、-0,35%となった。 これらの異常の背後にあるものは何ですか?

市場心理学は往々にして韻律と理性を無視しますが、いくつかの答えを試みることができます。 上記のレシピの最初の要素である浮力のある経済を見てみましょう。 市場は将来的にしっかりと設置されています、現在ではありません。 そして、将来に関する限り、占いは、鳥の幸運な吃音や星の遠く離れたカウンターウェイトに頼っていたハースピスの占いよりも、ほとんど根拠がないことが多い. しかし、この場合、 DeltaバリアントまたはLambdaまたは…が回復を弱体化させる可能性があるという懸念は根拠のないものではありません そして、長期金利は経済の弱さに非常に敏感であることを考えると、これらの懸念が後退を説明するかもしれません.

XNUMX 番目の要素: インフレ。 多くの (すべてではない) と思うなら、 値下げは一時的なものです、これはまた、率の肩をすくめる説明することができます: le 期待 長期的なインフレ、市場は考えているようで、変わらない、ei 構造的要因 価格の上昇を抑えることで、価格は妥当な経路に戻ります。

第三成分:私 赤字 公共。 リスクを回避することは両刃の考慮事項です。一方では、より多くの借金を抱えている人からより多くのリターンを求める必要があることを意味する可能性があります。 一方で、それは安全側にいるように誘導します。 と とにかく公債が一番安全. そして、誰もがリスクを嫌うわけではありません。 最後の手段の買い手である中央銀行は危険を冒さない. 金利が上昇し、保有する債券の価値が下落したとしても、満期まで保有するという確固たる意思があるため、キャピタル ロスをバランス シートに計上する義務はありません。 そして、たとえ複雑でありそうもないケースでキャピタルロスを計上したとしても、それは問題ではありません。

話し中··· 中央銀行、経済回復のこの段階(SARS-2の新しい亜種の脅威をしばらく無視する)は、以前は話題にならなかった大きな問題を明らかにしました. 反伝統的な政策はどうなるか (ゼロまたはゼロ未満の金利、公的および私的証券の過食症の購入…)通貨の守護者によって(当然のことながら)開始されましたか? そこには FRBは – 金融政策の「イノベーションの温床」の勇敢さを獲得している – はすでに答えています: インフレ目標 (第 2 期) は XNUMX% のままですが、先月すでに示唆されているように、それは サイクル全体で 2%、浮き沈みの余地を残しています。 そして彼は、他の中央銀行と同様に、 Qeの措置は徐々に終了します、しかし常に経済データと直接関連しています。この残り物が出荷されると、もはや松葉杖は必要ありません。 一方、連邦準備制度理事会は、XNUMX 番目の任務 (雇用) に関して、それを望んでいるという意味で革新を進めています。 「包括的な」成長: 中央銀行が今まで無視していた流通の側面に足を踏み入れる.

また ECB 革新する。 22 月 2 日木曜日の定例会合は、パンデミック後のユーロ圏の金融政策戦略がより明確に定義されるため、通常よりも激しいものになるでしょう。 ここでも、インフレ率の 2% の目標が変更されますが、FRB が提案した目標よりも目立ったものではありません. しかし、重要なことは、目標がもはや「XNUMX% に近いが XNUMX% を下回る」(拡張政策を要求した目標) ではないということです。インフレが低すぎたとき)。 今の目標は 2% 乾燥です. これは、インフレ率が 1,9% だった場合、理論的には ECB が 2% の「聖杯」に戻すように取り組むべきであることを示しています。 しかし、この寛大な努力がインフレを 2% 以上に押し上げたらどうなるでしょうか? ラガルドはそれを理解させます、彼女は理解しているようです、彼女は理解するでしょう…

もう一つのテーマは、デジタルユーロ、他の中央銀行と同様に、ECBが研究および設計し、そのうちのいくつか(中国とスウェーデン)はこれらのデジタル通貨プロジェクトですでに先行しています。 それは、コイン ガーディアンの武器庫とマガジンに武器と弾薬を追加することです。 関連する難解な問題があります決済システムの効率、およびその他の、あまり難解ではないが、中央銀行にとっての可能性に関連して、 より直接的に経済にお金を注入する (個人は銀行に銀行口座を持っている場合があります)。 もちろん、2.0 パンデミックのある日、イタリア銀行が ECB の指示に従って、私たちに寛大な送金をしてくれるとしたら、それは素晴らしいことです。 この経路は、流通市場で証券を購入する経路よりも曲がりくねっていません。 もちろん、純粋主義者はそう言うでしょう 金融政策と財政政策の境界があいまいになっている、しかし、純粋主義者ではない私たちは答えるでしょう:そして難読化の何が問題なのですか?

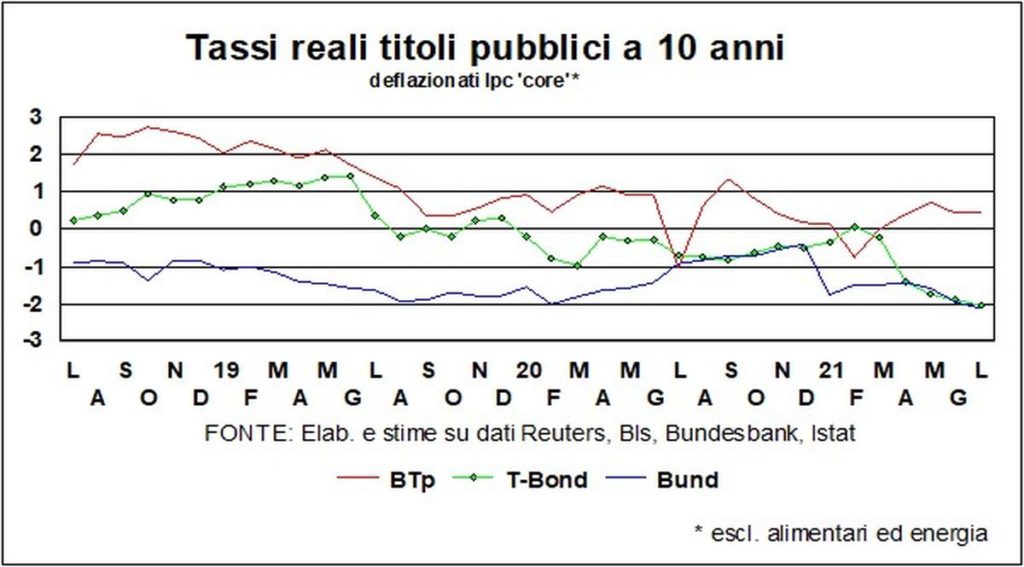

最後に 料金、それら 王族、より高いインフレのおかげで、 また降りました (インフレがほぼ停滞しているイタリアを除く)。 米国経済の歴史上、経済の成長率と国債の実質金利の差が十数ポイントに達した年はそうそうありません。 このパンデミック後の世界で多くのことが変化していることの証明…しかし、実質金利はマイナスまたはゼロです 経済を快適にする そして、世界が必要とする投資を促進します。

Il ドル、これは 1,20 を残します ユーロ、いくつかの上方テストを行います。 1,18 への上昇は控えめで、過去 12 か月の範囲内にとどまっています。 理由があります - 成長差 – 反対方向に進む理由があるのと同様に、さらなる上昇に有利に働きます (2021 年の初めには、年末までに 1,30 ドルを支持する人さえいました)。 長期実質金利差、旧大陸での投資機会 – 通貨市場で支配的な資本の動きとは反対の方向に影響を与えます。 この綱引きで 最も可能性の高い結果は (相対的な) 安定性です.

過去 XNUMX 年間のドル/ユーロ為替レートの安値と高値の差 e 元/ドル 10 つの為替レートは非常に似ており、XNUMX% 強でした。 しかし、元/ユーロの為替レートを見ると、中国の通貨がドルよりも単一通貨に近づきたいかのように、変動は小さくなっています。

過去 XNUMX か月間で、 ドル 登録する 大幅な減価償却、ユーロに対しても元に対しても。

I 株式市場、一日おきにレコードを磨くことを忘れていない人は、修正の機が熟していますか? 確かに、コロナウイルスの亜種が回復に与える傷(またはさらに悪い)は、 修正の可能性が高まる. しかし、永続的な好転ではありません。 将来的には、デルタやラムダが株式の魅力を低下させるのと同様に、利上げの可能性が債券の魅力を高めると主張する人もいます。 しかし、「ランセット」の別のセクションで述べたように、結局、 ワクチンが勝つと 基本的な、経済政策に対応するだけでなく、成長を望む世界では、 株式市場を支持する.

ビットコインはどうですか? オッズは $31000 まで下がりました。 クリプト・イーチェンジ・コインベースの上場に伴うゴールドマン・サックスは、 Bitcoin ボラティリティと取引が増加し、コインベースの収益にプラスの効果があります。 奇妙で興味深い慰め…