ウクライナでの戦争と関連する経済制裁は、 世界の自動車市場特にヨーロッパのもの。 これは、S&P グローバル格付け分析 2022 年の世界の自動車市場は、2 年に比べて 2021% 減少して 79,1 万台になると予想していますが、戦前は 4% から 6% の成長が見込まれていました。 調査によると、その原因は、ロジスティクスとサプライ チェーンの問題、重要な車両コンポーネントの不足 (ウクライナでのワイヤー ハーネスの生産を含む)、および原材料の不足を引き起こした紛争に間接的に関連していると説明されています。 パンデミックと半導体危機により、すでにストレスにさらされているサプライ チェーンにさらに問題が加わります。 いずれにせよ、同機関は EV 販売が今年も加速し続け、15 年までに世界のフリートの 20 ~ 2025% に達すると予想しています。

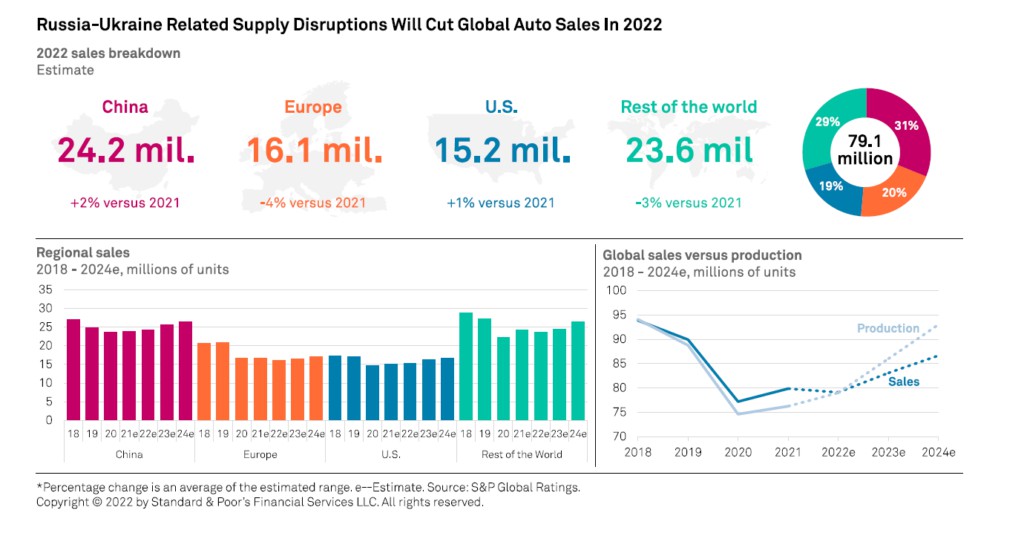

特に、S&P は、2022 年にヨーロッパの自動車市場が 4 年に比べて 2021% 減少し、16,1 万台になると予想しています。 一方、比較的インフレの影響を受けていない中国市場は、再び 2% 成長して 24,2 万台になると予想されています。 米国の場合、見積もりは 1% の成長で 15,2 万人です。 その他の世界については、S&P 予測 売上が3%落ちる 23,6万台に。

世界の自動車市場: 物流と供給の問題

原材料不足によるグローバルサプライチェーンの混乱とインフレは、自動車業界にとって真のリスクです。 ヨーロッパを拠点とする相手先ブランド供給 (OEM) は、いくつかの工場で生産を停止しています。 特に、ウクライナでのワイヤーハーネスの生産を含む、この地域からの重要な自動車部品の供給の混乱、パラジウムなどの材料の潜在的な不足、 値上げ 鉄鋼、銅、アルミニウム、ニッケルの割合は、2022 年の業界の主要なリスクです。

さらに、S&P のアナリストによると、ライトビークルの生産は 2023 年にパンデミック前のレベルを超えるのに苦労する可能性があるとのことです。 2023年半ばまでにチップの需要のダイナミクス. 一方では、供給側の緩やかな回復が予想されますが、他方では、特にヨーロッパとアメリカでの生活費の上昇により、需要にブレーキがかかります.

供給における重大な問題

エネルギー供給の混乱や価格ショックも、世界の自動車生産と需要に影響を与える可能性があります。 紛争は、原材料、ガス、石油に外部から依存しているため、ヨーロッパ市場に重大な影響を与える可能性があります。 コモディティとエネルギー価格の前例のない急騰を解き放つだけでなく、欧州委員会がロシアのガスへのヨーロッパの依存を終わらせるために、欧州委員会がその Repower EU 戦略をどのように実行するかについて、長期にわたる不確実性につながるでしょう。

「非常に予備的な見積もりに基づくと、これは 短期的なエネルギー不足、配給につながります。 自動車サプライヤーは、供給不足と高い輸送コストの状況で、ロシアのサプライヤーを交換しなければならなくなるでしょう。

一部の世界的な自動車メーカーとサプライヤーには、短期的な信用への影響があります。 世界の在庫が記録的な低水準にとどまっているため、自動車メーカーはかつてないほど長いリード タイムで注文を処理しなければならないことに気付いています。 そして 2022 年を通して、自動車業界は供給の問題に支配され続けるでしょう。

2022 年の生産量のわずかな増加と価格の上昇の複合的な影響は、コスト インフレを完全に相殺できない可能性があります。 その結果、同機関は、今後 XNUMX 年間で利益率とキャッシュ フローの生成に圧力がかかると予想しています。 この市場環境では、自動車サプライヤーは、自動車メーカーとの契約上の合意を超えて生産コストの増加を転嫁するのに引き続き苦労し、半導体や原材料の直接調達などの新しいトレンドに適応する必要があります。

電力市場が危機に挑む

2022 年と 2023 年には、ニッケルやリチウムなどのヘッジできないその他のバッテリー固有の材料の価格が急上昇するため、電気自動車の勢いが弱まる可能性があります。 EV-Volumes データベースのデータによると、2022 年の最初の 94 か月間で、最も関連性の高い 2021 の世界市場における電気自動車の販売台数は、15 年の同時期と比較して XNUMX% 増加しましたが、乗用車の販売台数は横ばいでした。

ヨーロッパでは、乗用車の販売が 35% 減少したのに対し、販売は 4,3% 増加しました。 現在、電気自動車は小型車全体の 20,7% を占めており、S&P のアナリストは、30 年には 2025% 以上を占めると予想しています。中国の新エネルギー車販売の勢いは引き続き堅調であり、継続的な政府の景気刺激策と顧客の支持の高まりに後押しされています (新しい EV の販売は、155 年の最初の 2022 か月で前年比 18% 増加し、自動車販売全体のほぼ XNUMX% を占めています)。

米国では、電気自動車とプラグイン ハイブリッド車 (電気と内燃機関の両方を搭載) を合わせた市場シェアは、5,5 年の同時期の 2022% と比較して、4,2 年の最初の 2021 か月で 15% に達しました。代理店の以前の予測では、2025 年までに市場の XNUMX% を超えると予測されています。

自動車市場:世界的に生産が大幅に減少

紛争の影響を受けるのは自動車部門の販売だけでなく、生産も同様です。 ロシアの領土では、いくつかの生産工場がすでに停止しており、制裁の結果として、今後数か月間、生産活動は当初の予測と比較して大幅に減少した量で継続されます。

S&P グローバル モビリティ エージェンシーによる分析では、世界的に、 2,6万台の削減 2022 年と 2023 年の自動車部門の生産量に関しては、そのうち 1,7 万台がヨーロッパ市場向けです。 アナリストは、81,6 年中に合計 2022 万台、88,5 年には 2023 万台が生産されると予想しています。全体として、以前の見積もりと比較して、新しい予測は 5,2 万台低くなります。

需要の減少、供給の縮小、チップ危機の悪化により、世界的な自動車生産のメルトダウンが引き起こされる恐れがあります。 次に、紛争とは関係のない別の要素があり、短期的にチップ危機を悪化させるリスクがあります。 そこには Covid-19症例の新しい波 中国では、深センや長春など、半導体セクターにとって非常に重要な工業地域が位置する国の北部で、工業生産のブロックを引き起こしています。