Il イタリア国債の格下げ ムーディーズは、私たちの債券の市場にさえ触れていません。 スプレッドが急上昇する可能性についての懸念は根拠のないものであることが判明し、昨日と比較して値が下落したことさえありました。

国債が示した打撃を受けるこの驚くべき能力の背後には、流通市場に対する ECB による新たな大規模な介入があると言う人もいます。 しかし、これらは未確認の噂です。

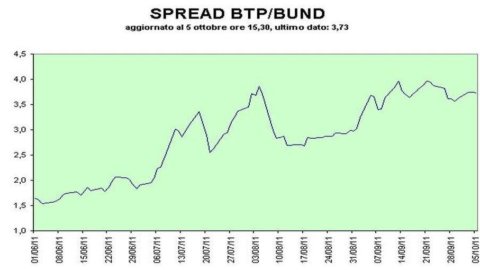

当初、374 年物 BTP と同等のドイツ国債との利回り差は 373 ベーシス ポイントでした。 そして閉鎖から5,50時間後、私たちはまだ同じ高度で移動しています. 実際、さらに 5,47 ポイント低くなっています (XNUMX bp)。 一方、XNUMX 年物利回りは XNUMX% から XNUMX% に低下しました。

その後、大きな変化はありませんでしたが、これは、その日が完全に感情を欠いていたことを示唆するものではありません. 債券市場と同様に株式市場でも、ボラティリティは依然として非常に高く、午前中にスプレッドが変動し、371 日の最低値である 383 ポイントと最高値である XNUMX ポイントの間で安定することはありませんでした。

要するに、416 月初旬の劇的な日々からはまだ長い道のりです。 その後、ECB が流通市場で私たちの債券を購入するために介入する直前に、私たちのスプレッドは XNUMX のユーロ導入以来最高に達していました。