むかしむかし、ワインメーカーがいました… はい、あなたは完全に理解しました。 昔々、ワイン用のフラスコを作る職人がいました。 エドは素晴らしい職人で、製品は素晴らしいものでした。 ある日、彼の遺物を賞賛した訪問者は、経済活動全体がそれに応じて進んでいるかどうかを尋ねなければなりませんでした。

「もちろんです」とワインメーカーは誇らしげに答えました。 ほら、フラスコごとにXNUMXリラを失いますが、たくさん売っています!」 この小さな話は、自明な逆説ですが、いくつかの実際の状況からそれほど遠くありません。 たとえば、過去 XNUMX 年間のイタリアの銀行の経済活動を見てみましょう。 彼らは、利率の高いスプレッドが容赦なく減少するという利点、つまりローンの貸出金利と預金の借方金利の差を目の当たりにしてきた。

このギャップは、その期間の経済的結果の永続的な確実性を保証するだけでなく、イタリア中央銀行の割引率が変化した場合、特に減少した場合に真の万能薬になりました。 パッシブ率はすぐに減少しましたが、しばらくするとアクティブ率が低下し、ギャップがすぐに広がりました. また、信用リスクの面でも静かな運営でした。なぜなら、値上げとは異なり、より地位の低い顧客を引き付ける可能性すらなかったからです。

1993 年の統合銀行法導入後の競争の激化、ユーロへの収斂のプロセス (1996 年から 1998 年)、2011 年代初頭のローンへの陶酔的な動きなど、一連の要因がこの「銀行のエルドラド」を徐々に破壊してきました。歴史的な低水準までのギャップをもたらした大不況の恐ろしい影響に対抗することを目的とした、ヨーロッパの中央銀行の最新の大規模かつ持続的な金融拡大(XNUMX年から)まで。

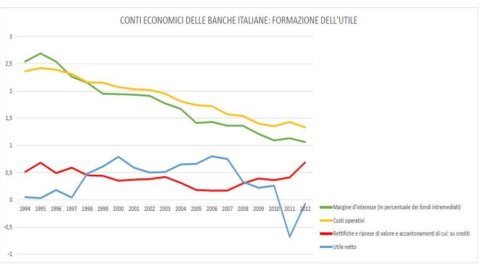

銀行がこの不可逆的な傾向にどのように対応しようとしてきたかを説明してみましょう。 推論を過度に複雑にしたり、近年の実体経済における危機が銀行家の信用リスクに対する欲求に与える影響を過小評価したりするつもりはありませんが、以下のグラフは興味深い分析要素を提供してくれます。 1998 年以降、運用コスト (黄色の線) が利ざやよりも高くなり、イタリアの銀行の本業の慢性的な赤字が解消されました。

これに気づき、おそらく何か決定的な外生的な方向性を持って、失われた均衡を回復するために産業機械のダウンサイジングがすぐに開始されたことが望ましいでしょう。 代わりに、仲介収入と構造コストのギャップは徐々に拡大し、2010/2011 年に最大に達しました (緑色の線と黄色の線の間のギャップ)。 実際、それまでは、銀行の支店数が増加し、銀行全体の非常に多数の従業員数が最初に増加し、その後はほぼ一定のままでした。 さらに、想像力に富んだ合併が実施され、テクノロジーへの「投資はほとんど行われず、多くの費用が費やされました」。

また、ローンも大幅に増加しており、特に不動産部門のローンが増加しています (2003/2008 年)。 したがって、システムは仲介されたボリュームと構造のために膨張しましたが、信用トレンドが最初に減速し、その後マイナスになるまで、その本質的な活動は年々マイナスの経済的結果をもたらしました.

何よりも、システムは、不良債権や標準以下の融資をカバーすることになっているリソースの流れを減らすことによって、これらの傾向の影響を封じ込めようとしました。これは、赤い線で示されているように、すでに最小レベルにあり、2007 年まで減少しています。増加し始めました。 2008 年の調整と引当金は 2011/12 年に急増し、XNUMX 年ぶりに大きな営業損失をもたらしました。 したがって、長期にわたる信用リスクの過小評価は、イタリアの銀行の財政政策において明らかに一貫しています。 今日、より高いリスクのクレジット エクスポージャーのカバー率に関してイタリアのシステムをヨーロッパの他の銀行と区別する XNUMX パーセント ポイントは、利ざやの低下に対して最後まで提供されたサポートの具体的な効果です。通常の慎重さの基準。

目立った資源を吸収することによって、例えば、技術革新への適切な投資を妨げ、ヨーロッパの銀行システムの現在の傾向からさらに逸脱する根本的な傾向の逆転を延期することはできません. 実際、他国の平均との大幅な再調整が行われるまでは、貸倒損失を削減し、バランスシートが赤字のままであるという政策に代わるものはないように思われます。

イタリア銀行は、急速に発展している銀行同盟の枠組みを堅持しており、事実、調査やその他の監督上の是正介入のツールを通じて、リマインダーと個々の仲介者に対する的を絞った行動の両方により、断固としてこの方向に進んでいます。 システムの大部分でこれらの信号によって生成されたストレスは、非常に明確に見ることができます。 一方、ここで提案する読み取りが正しい場合は、現在注目されているローンポートフォリオのこれらの遅い調整が、監督側の以前の過度の攻撃の結果ではない理由も自問する必要があります。自体。

あまりにも長い間、監督機関の検証プロセスにおいて、不良債権、標準以下の債権、およびその他の不良債権は、暗黙の損失を適切に見積もることなく、または損失予測がほぼゼロでさえも評価されてきました。回収確率を効果的に測定することよりも、異常アイテムを正確に分類することに関心があるという確信が生まれました。 私たちの銀行家兼ワインメーカーは、この危険な尾根を陽気に前進しましたが、産業コストを時間内に削減することによってのみ、確かに信用調整や準備金のコストを削減することによって、危険な傾向を修正できた可能性があることを誰も彼に思い出させませんでした.

しかし、そうではなかったので、単位生産コスト、つまり各大失敗の生産コストを削減できなかった後、私たちは損失を抑えようとし、ビジネス全体の規模、つまり経済への信用を減らし、より少ないものに焦点を当てました。大失敗。 彼らがフラスコのストローを一緒に編んでいる間、自警団と自警団が彼らが座っていた枝を決定的に切断することにはならなかったことを願うだけです。

PS サービスからの収益の傾向に関するコメントは、この表現から欠落しています。 証券取引に関する市場のボラティリティについてお読みいただけたでしょうが、別のタイプのコストに焦点を当てることもできました。現金以外の支払い手段を開発しないことのコスト/機会です。これについては別の場所で説明しています。この小冊子では、欧州レベルで大不況の影響を受けなかった唯一のセクターを示しています。 残念なことに、イタリアの銀行にとっては、大失敗のたとえ話はこのセクターにも当てはまります。 自分で調べてみてください!