経済学と金融学の学生は、金融市場には魔法があると言われています。多くの科目が、見知らぬ他の科目に莫大な資金を送金します。たとえ利益によって何かが増加した場合でも、資金の返済に対する無形の権利があると信じているにもかかわらずです。 魔法を信頼に置き換えると、金融市場が正しく機能するための不可欠な条件が見つかります。 確かなことは、わが国の場合のように、いかなる意向書も、市場に消えた魔法を取り戻すことはできないということです.

Michele Fratianni によって提唱された最近の提案 (ファーストオンラインに掲載されました 昨年 25 月 1926 日)、短期国債を 90 年物 BTP に強制的に転換することに賛成した。 しばらくの間屋根裏部屋に置かれた道具箱から古い道具(戦後以来一度も使用されていない)を回収するだけでなく、1993年にムッソリーニによって実施されたイタリアの公的債務の統合を明示的に想起させる提案。長年にわたる権力の不可能性は、激怒した貯蓄者との新しい国債を配置し、イタリア経済の深刻な不況は、「20 クォータ」の達成にも起因します (G. Carli, G. Carli , Cinquant'anni di vita italiana, Laterza, 21年、pp.XNUMX-XNUMX)。 魔法は長い間解消され、経済の成長に伴い.

したがって、グイド・カルリ (ブルーノ・ヴィセンティーニの親友) と、彼の友人との活発な議論 (386 年代から XNUMX 年代初頭) をもう一度思い出す価値があります。そこに導かれたのは、公的債務の強制的なリストラです。 しかし、カルリは友人に、「この種の作戦は、ジョヴァンニ・アメンドーラと同じくらい価値のある人物をクリスピ経由でローマの中心部で棒を使って虐殺することを許可したような政権でのみ可能である」ことを思い出させた. Carli , op. cit. p. XNUMX)。

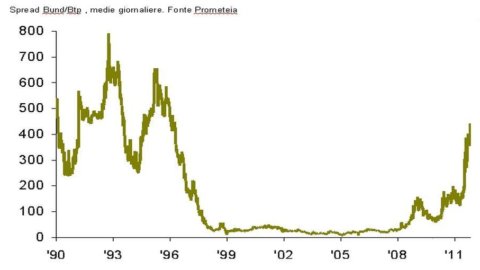

したがって、ムッソリーニのような独裁政権への復帰の仮説を破棄したので (また、当時とは異なり、ユーロがリラに取って代わり、ECB が最後の貸し手の機能においてイタリア銀行に取って代わったため)、今日の状況を考えると、 (120% の債務/GDP 比率; 利払いを継続的に促進する金利水準; スプレッド - 添付のグラフを参照してください - 常にそうであるように、敬意を持った金融市場の判断を反映する、Bund と BTP の間のスプレッド)想定された債務を返済する政府の能力に依存する)、市場ルートの代わりにイタリアの公的債務のストックを管理するための行政ルート(その最大の表現は統合である)の道を選ぶことが適切である。今日、イタリアの公的債務証券の平均寿命 (30 年 2011 月 7,11 日時点で計算) は 8,93 年であり、同日の BOT は株式の 64,73% を構成し、BTP は同じ株式の 2012% を構成していることに留意してください。 XNUMX 年には莫大な量の排出がありましたが、イタリア政府には知られていませんが、すべての人に知られています。

ポール・クルーグマンも示唆しているように見えるように (25 月 XNUMX 日のインターナショナル ヘラルド トリビューン)、ユーロからの離脱が推奨される可能性があります (公的債務の統合の必然的な結果)。互いに競合する複数の通貨間の仲裁に。

いずれにせよ、BIS (国際決済銀行) が指摘しているように、「原則として、政府の介入は、あらゆる不確実性を払拭するという明確な目的を持って、迅速かつ断固としたものでなければなりません」(BIS、レポート 2008. p. 161)。 しかし、その後の数年間の経験は、ヨーロッパの最も高貴な政府も私たちの政府も、不確実性を払拭し、魔法を市場に戻すための介入において迅速かつ断固としたものではないことを示しています。

しかし、Fratianni の提案は、私たちの過去を振り返ることを可能にします。つまり、1981 年の財務省とイタリア銀行の離婚に先立つ、債務整理の仮説を除外した議論の反響を聞いているように見えるという意味で ( Andreatta and Ciampi) は、オークションで財務省が提供する証券の完全な配置を中央銀行が保証することを免除することで、公的債務の管理における立法権、行政権、通貨権の間の責任の分離を認可し、急進的な動きを示しました。イタリアの金融安定のための金融政策の変更。

思い出す通りに進むと、非常に高い金利の短期国債とゼロに等しい金利を通じて、流通市場で満期の長い国債を投資家が購入するよう投資家に奨励する (非管理的な) 財政政策の提案も見つかります。満期が XNUMX 年以上の証券の場合。 財務省は、満期延長の利点に反して歳入を失っていたでしょう。 当時観察されたように、このインセンティブが効果を発揮できるのは、家計ポートフォリオの構成とプロの投資家の決定が、税引後の証券のリターンを評価する傾向がある場合に限られることは明らかです。 一方、証券の利回りが税抜きで評価された場合、インセンティブは機能せず、財務省は税金を徴収しないことに加えて、支払利息の削減を享受することさえできなかったでしょう. 不確実性の真っ只中で、この道も放棄されました。今日、最も有名な専門家の研究が示唆する契約や金融商品の不透明さのために、それを復活させようとするのは不適切なようです.

1992年の思い出話では、スプレッド(添付のグラフを参照)が464年の第1992四半期の最小700ベーシスポイントと同年の第23四半期のほぼ1999ベーシスポイントの間で移動しました( 105 年の第 120 四半期で最低 1994 ベーシス ポイント)。 一方、GDP に対する債務の比率は 1992% で、現在のように 1992 年に達した XNUMX% に向かって急速に上昇しました。 XNUMX 年 XNUMX 月にアマト政権が採用した措置にもかかわらず、XNUMX 年 XNUMX 月にリラが EMS 為替レート協定から離脱し、続いて同年 XNUMX 月にマキシマフが行われたことを誰もが覚えています。 しかし、それでも公的債務の行政管理に戻るという仮説はありませんでした。 国内外の信頼できる政府の継承は、イタリアをユーロに参加させるのに十分であり、それはイタリア経済を金融安定の道に戻し、それとともに金融市場の魔法をもたらしました.

最後に、最も多様なカテゴリーの投資家向けのポートフォリオ制約のポリシーを使用して、古いツールボックスに再び軽量バージョンの統合を見つけることができます。 外国人投資家がイタリアの公的債務の 50% 以上を保有していることを考えると、不可能ではないにしても困難な道です。 1926 年と同様に、その後のイタリアの公債発行に悲惨な結果をもたらしました。

公的債務問題には、行政上の解決策など、近道はありません。 同様に、古いツールを再発見するために思い出の道をたどることはお勧めできません。 したがって、残っているのは、今日の政治とその責任に戻り、J. Schumpeter の言葉を取り上げて、この目的を達成することです。 )そして、人々の歴史課税はその一般的な歴史の本質的な部分です」(J. Schumpeter、国家とインフレ、Boringhieri 1983、p.193)。

屋根裏部屋でツールボックスの中身を再発見することは、国が自慢できることではありませんが、この場合でも、政府が不確実性を払拭するという明確な目的を持って迅速かつ決定的であるように見えなければ、同じツールは失敗するでしょう. したがって、問題の解決策は、ツールや再検討されたボックスが何であれ、政治の手に委ねられます。

添付のグラフを見ると、イタリアをユーロに参加させた政策は、残念ながら追跡されなかったイタリアの一般的な歴史の転換点を構成したと結論付けられます. それを繰り返すのは些細なことのように思えますが、溶解した魔法は、イタリアの一般的な歴史に新しいターニングポイントを国内および国際的な絶対的な信頼性で刻み込む方法を知り、望んでいる政策によってのみ復活することができます. 今日のヒーロー (いわば) は、スプレッドを 23 ベーシス ポイント以下に戻すことができるでしょうか?