クレジットの入手可能性とアクセスが成長を再開するための基本的な鍵である場合、スプレッドの縮小は、スクイーズを緩和するための必須のステップであり続けています。 ビジネスの競争力を回復します。 イタリアの銀行は、不良債権の増加、資本要件の厳格化、資金調達のギャップと資金調達コストの増加、経済活動の低下により、融資額の拡大が困難になっています。 この点で、退任する政府はいくつかの 重要な措置 経済開発省のウェブサイトで発表されたプレゼンテーションに要約されています。

対策の狙いは 伝統的な銀行信用の支払いを容易にする (中央保証基金やコンソーシアム支援策による)、 PA による支払い遅延による強制債務の削減 (信用証明と遅延支払指令の採用、現金 VAT) e 非上場企業も資本市場にアクセスできるようにする (債券、金融手形、および株式商品の企業金融改革)、実体経済をより適切にサポートするために、銀行機関をあまり中心としない直接仲介回路を通じて。

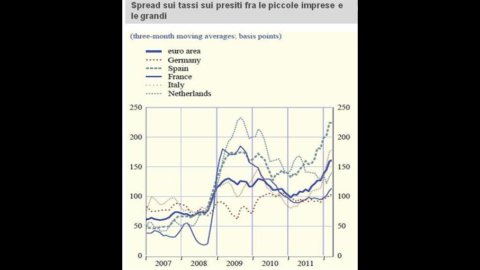

国や企業規模クラス間の現在のばらつきは、実際には、共通の金融政策の伝達メカニズムが機能不全に陥り、競争力に非対称で歪んだ影響を与えていることを示しています。 2011 年 XNUMX 月以降、民間資本の突然の流出に直面しても、イタリアの総直接金融フローは、ECB によって提供され、イタリアの銀行が国際資金の不足を補うために使用した流動性の効果により、安定したままです。

それにもかかわらず、 銀行が業務を行う状況は、多くの理由で困難になっています. 一方では、 苦しみの爆発、2012 年足らずで 122 倍以上になりました。7 年 62 月には、総額は XNUMX 億に達しました (総融資のほぼ XNUMX%)。 評価損を差し引くと XNUMX 億ドル、およそ 銀行システムの有形資産の XNUMX 分の XNUMX、総融資の3%を超えています。 この「苦しみの領域」と並んで、「灰色の領域」、つまり神々の一貫性を考慮に入れる必要があります 問題クレジット (取り残された、再構築された、失効した): 総額で 100 億を超える (総融資の 5,7%)。 さらに、特に中長期的にあらゆる形態の資金調達のコストが増加しているため(LTRO、つまり資金調達計画の長期ローンECB の場合、最大 240 年間の資金調達のみをカバーします)。 を忘れずに 新しい資本要件 国際監督規則(いわゆる バーゼル3)および欧州銀行監督局(EBA)のプロシクリカル規則により、最高品質の資本とリスク加重資産との比率で定義されるコア Tier 1 比率が 9% に引き上げられ、短期的な影響は避けられません。信用危機について。

この状況は、危機の影響をさらに悪化させるリスクがあります。生産ファブリックのニーズに対して十分な量の信用の流れが保証されることが非常に重要です。、商品、サービス、および雇用の面での成長の真の原動力です。 イタリアの銀行は、債券発行のためのより厄介な条件を割り引いているだけではありません。イタリアの公債のレートと他のより堅実なヨーロッパ諸国のレートとの間のスプレッドが小さいながらも持続していることも悪影響を及ぼしています。 他のすべての収集形態の費用一方で、不良債権と新たなエクスポージャーに関連するリスクのコストは、銀行のバランスシートにますます重くのしかかっています。

すでに 私たちの銀行の収益性は非常に低いです (2011 年にはマイナスでさえありました)、主に資産の 1% を下回った利ざやの抑制によるものです。 したがって、現在の金利シナリオは、 逆説的な状況: 一方では、企業は、ドイツの競合他社よりも約 200 ベーシス ポイント (2%) 高い金利を支払わなければならないことに気付きます。他方では、銀行はいずれにせよ、これらの投資から限界収益性を引き出します (費用の純額)。のリスク ) が非常に低いため、新しいローンの実行が妨げられます。 このシナリオでは、製造会社の 15% が銀行融資を拒否され、33% がより悪い状況で融資を受けることになります。

イタリア政府はそれを可能にするために取り組んできました 企業が利用できる財源の拡大. 彼は最初に 中央保証基金 1,2 億ドル (20 億の保証付きローンを有効化) および運用範囲を拡大しました (80% の保証が 2,5 万まで)。 それらは着手されています PA延滞債務の認定/補償/前払いのメカニズムを通じて、PA延滞支払の吸収を促進するための措置 (初期制限は約 6 億)。 実装済みです 1 年 2013 月 XNUMX 日以降に署名されたすべての契約に適用される遅延支払いに関する欧州指令 (この重要なトピックについては、別の記事で説明します)。 その時だった 非上場企業の債券市場への直接アクセスを促進 (株式投資を含む金融手形、債券を通じて)。 最後に、債権者との共同体である会社が、控除前の制度の下で、裁判所によって承認された中間融資を取得する可能性を忘れてはなりません。 特に、遅延支払いに関する欧州指令によれば、新しい条件は、1 年 2013 月 60 日から有効な公共調達を含むすべての生産部門に適用する必要があります。企業間の契約では、支払い期間は 30 日を超えてはなりません。条件は明示的に合意され、正当化され、著しく不公平でないものでなければなりません。 企業と行政機関との間の契約では、60 日の強制期間が定められていますが、取引が工業的および商業的性質の経済活動を行う PA または公的機関に関係する場合、最大 XNUMX 日間まで延長することができます。彼らはヘルスケアを提供します。 これは、「問題の蓄積を止めるための XNUMX つの方法です。延滞債務の問題は、PA との関係の問題であるだけでなく、残念ながら個人の間でも非常に広まっている習慣になっています。 したがって、当面は快適でも中長期的には持続不可能な解決策を見つける余裕はもはやないため、誰もが責任を負わなければなりません。」

ここまでは順調ですが、 イタリアの成長と雇用の唯一の実質的な資源である輸出に関して言えば、MiSEは輸出銀行制度についてしか話すことができません。 「Export Banca」システムは、Sace と Simest の貢献による Cassa Depositi e Prestiti (CDP) での国際化のための金融支援システムの集中化のおかげで、イタリアの輸出企業の資金調達業務の組織化に銀行の完全な関与を提供します。 . 特に、CDP は、ABI が作成したリストに含まれている、イタリアの輸出業者が関心を持っている業務 (間接業務) の銀行融資を目的とした資金調達契約を要求する銀行と締結することができます。 または、銀行の利子の確認を条件として、CDP は 25 万ユーロを超える金額の取引を直接融資することができます (直接取引)。 実に優れたツールですが、2009 年にサービスを開始し、昨年最初の具体的な結果が得られたことを考えると、簡単に適用できるものではないことがわかります。 つまり、 中小企業の信用へのアクセスと密接に関連する輸出の再開への道のりには、まだやるべきことがたくさんあります。 (ただし、これについては今後の記事でも説明します)。