Le F24 Elide, acronyme de "Identifiants", est un modèle que les contribuables doivent utiliser lorsqu'ils effectuent des paiements pour lesquels des informations sont requises qui ne peuvent pas être saisies dans le formulaire F24 ordinaire. A l'inverse, le F24 Elide ne peut pas être utilisé en cas de paiements qui prévoient une compensation avec des avoirs.

1. CE QUE VOUS PAYEZ

Parmi les paiements qui peuvent être effectués avec les éléments d'identification F24 figure leTVA à l'immatriculation ou transfert ultérieur de véhicules automobiles, de véhicules automobiles et de leurs remorques, y compris neufs, achetés dans l'Union européenne.

Le modèle Elide est également utilisé pour un certain nombre de dépenses liées à l'enregistrement des contrats de location immobilière :

- taxe d'immatriculation;

- droit de timbre;

- les amendes et intérêts liés à l'enregistrement des contrats de bail et de location de biens immobiliers ;

- taxes et redevances spéciales.

2. COMMENT REMPLIR

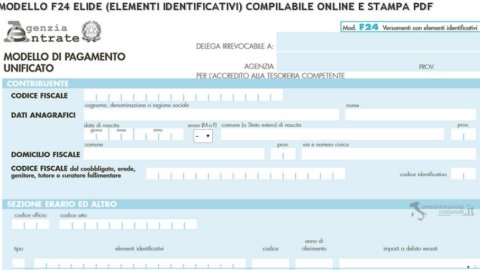

Selon le type de paiement, le contribuable peut être amené à saisir une série d'informations particulières dans le F24 Elide en plus de ses propres données (code fiscal, données personnelles et domicile fiscal).

A) A côté du "code fiscal du co-débiteur, héritier, parent, tuteur ou syndic de faillite" qui effectue le paiement pour le compte du contribuable et qui doit signer le formulaire, le "code d'identification" doit être indiqué.

Voici le schéma indiqué dans le "Tableau des codes d'identification" de l'Agence du revenu :

- Parent/tuteur : 02

- Syndic de faillite : 03

- Héritier : 07

- Solidairement responsable : 50

- Chirurgie de remplacement : 51

- Garant/Tiers employeur : 60

- Entité adhérant à la consolidation : 61

- Sujet autre que le bénéficiaire du crédit : 62

- Contrepartie : 63

- Compagnie d'assurance étrangère fiscalement représentée : 70

- Personne qui a proposé l'acte initiateur : 71

- Représentant fiscal : 72

B) Dans "SECTION FISCALE ET AUTRES” doit être saisi

• "Indicatif du bureau” : trois chiffres qui identifient le bureau recevant le paiement ou émettant l'acte.

• "Code d'acte» : 11 chiffres associés à l'acte auquel se rapporte le paiement (NB : si vous effectuez un paiement pour plusieurs actes, vous devez remplir autant de formulaires qu'il y a d'actes).

[Les espaces « Code bureau » et « Code acte » doivent être laissés vides dans le cas où le paiement concerne la TVA pour les enregistrements ou les taxes locatives]

• "Tipo» : le code faisant référence au type de paiement pour lequel l'insertion d'éléments d'identification particuliers est requis doit être indiqué dans cet espace.

Voici le schéma indiqué dans le "Tableau des types de paiement avec éléments d'identification" de l'Agence du revenu :

- Agcm : G

- Véhicule : un

- ID de registre : F

- Identifiant Uibm : U

- Inpdap : je

- Véhicule à moteur : M

- Remorque, Régularisation, Autre : R

• "Éléments d'identification" : en ce qui concerne les contrats de location immobilière, dans le cas des paiements pour la première immatriculation, aucune valeur ne doit être indiquée, tandis que dans le cas des paiements pour les années suivantes, cession, résiliation et prolongation du contrat, le code d'identification du contrat doit être indiqué (composé de 17 caractères et se trouvant dans la copie du formulaire de demande d'enregistrement de contrat renvoyée par le bureau ou, pour les contrats enregistrés par voie électronique, dans le récépissé d'enregistrement). Pour le "Paiement de la TVA pour l'immatriculation UE", en revanche, l'élément d'identification à saisir est le numéro de châssis du véhicule.

• "Code” : le code fiscal réel doit être écrit dans cette colonne. Ci-dessous sont ceux relatifs aux paiements dus pour la location de biens immobiliers (établis par la résolution n° 14 du 24 janvier 2014 de l'Agence des revenus) :

- Frais d'inscription pour la première inscription : 1500 ;

- Taxe d'immatriculation des années suivantes : 1501 ;

- Taxe d'enregistrement pour les cessions de contrat : 1502 ;

- Taxe d'enregistrement pour résiliation du contrat : 1503 ;

- Taxe d'enregistrement pour les prolongations de contrat : 1504 ;

- Droit de timbre : 1505 ;

- Taxes et redevances spéciales : 1506 ;

- Sanctions pour repentir pour première inscription tardive : 1507 ;

- Intérêts de repentir pour première inscription tardive : 1508 ;

- Pénalités de repentir pour retard de paiement des rentes et obligations subséquentes : 1509 ;

- Intérêts de repentir pour retard de paiement des annuités et accomplissements ultérieurs : 1510.

Pour le "paiement de la TVA pour l'immatriculation des véhicules dans l'UE", cependant, le code fiscal peut varier de 6201 à 6234 selon le mois ou le trimestre : cochez le tableau de l'Agence du revenu.

• "Année de référence" : il s'agit de l'année d'imposition pour laquelle le paiement est effectué et ne doit pas être écrit sous forme abrégée, mais en quatre chiffres (par exemple, "2014").

• "Montants de la dette payés» : la dernière colonne est réservée à la somme à payer, qui doit toujours être écrite avec les deux premières décimales, même si elles sont égales à zéro. Si les décimales sont supérieures à deux, le deuxième chiffre doit être arrondi vers le haut (vers le haut si le troisième chiffre est égal ou supérieur à 5, vers le bas s'il est inférieur).

3. COMMENT PAYER

Les titulaires de TVA sont obligés de payer en ligne pour le F24 Elide. Ceux qui n'ont pas de numéro de TVA, en revanche, peuvent choisir entre les méthodes télématiques ou traditionnelles, ou peuvent se rendre dans un bureau de poste ou au guichet de tout agent de recouvrement ou banque affiliée et effectuer le paiement dans l'un des modes suivants façons:

- espèces;

- en débitant un compte courant dans les agences bancaires et postales ;

- avec les cartes PagoBancomat, dans les agences agréées ;

- par carte Postamat, Postepay, en débitant le compte courant postal dans n'importe quel bureau de poste ;

- soit par chèques bancaires ou postaux émis par le contribuable à son profit, soit par chèques de banque ou mandats/chèques postaux endossés à l'encaissement à la banque ou à la poste (NB : si vous utilisez un chèque postal pour payer par l'intermédiaire de la poste, vous doit effectuer la transaction au bureau de poste où vous avez le compte);

- avec chèques de banque et billets à ordre, chez les agents de recouvrement.

[Téléchargez et imprimez le formulaire F24 Elide depuis le site Web de l'Agence du revenu]

Pièces jointes : Modèle à remplir F24 Elide.pdf