Malgré des taux de croissance globalement satisfaisants, le Brésil connaît une situation économique difficile. Pour contrer une recrudescence de l'inflation, en 2011, les autorités brésiliennes ont multiplié par quatre le taux de référence (SELIC), faisant du Brésil l'un des pays au monde ayant les taux d'intérêt (nominaux et réels) les plus élevés. Le niveau élevé des taux d'intérêt attire des flux de capitaux croissants, avec un impact sur la demande intérieure qui n'est que partiellement neutralisé.

Si cette situation persiste, elle pourrait avoir des conséquences défavorables sur le processus de développement à long terme du pays.

D'abord parce que pour refroidir la demande intérieure, les autorités réduisent drastiquement les dépenses en capital, affaiblissant la capacité d'investissement du pays dans des projets d'envergure. Deuxièmement, parce que l'appréciation du réal affaiblit considérablement la capacité d'exportation des produits manufacturés, rendant ainsi le développement industriel du pays plus lent et plus difficile, accentuant sa vocation pour les matières premières. Troisièmement, parce que le développement particulièrement intense des prêts (un taux annuel moyen proche de 25 % au cours des cinq dernières années) rend manifestement difficile une sélection précise des clients.

Ces dernières années, le Brésil a montré une capacité de croissance résolument importante. Par rapport à 2006, sa dimension économique a augmenté en termes réels de près d'un quart, moins que celle réalisée par la Chine et l'Inde mais largement mieux que la moyenne mondiale (+18%) et même plus que la zone euro (moins de 3%) . . Néanmoins, la situation actuelle est particulièrement difficile. Dans sa dernière actualisation des prévisions (juin 2011) le FMI fait l'hypothèse d'un ralentissement de la croissance de ce pays de 7,5% en 2010 à 4,1% pour l'année en cours, à 3,6% en 2012.

Cependant, ces données n'indiquent pas la criticité particulière de cette situation : d'une part parce que la croissance économique réalisée en 2010 est décidément exceptionnelle (la plus élevée depuis 1986), reflétant en partie la récession modérée (-0,6 %) de l'année dernière ; d'autre part, parce que le taux de croissance prévu pour 2011 et 2012 est en tout cas un bon bilan final pour le Brésil, supérieur à celui connu à long terme (+3,4 % en moyenne entre 1992 et 2008) et sensiblement en ligne avec celui des années précédant la crise économique internationale (+ 4,2 % entre 2002 et 2008).

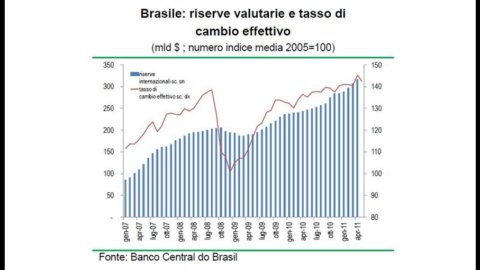

La délicatesse de la situation est plutôt mise en évidence par la performance du Selic, le taux auquel la banque centrale boucle les opérations de refinancement à très court terme. Au premier semestre 2011, ce taux de référence a été multiplié par quatre et porté à 12,25 %. Cette hausse a été opérée en réponse à la recrudescence de l'inflation qui, depuis avril dernier, se situe au-dessus de la borne supérieure du corridor fixé en 2004 (4,5% +/- 2%).

Pour comprendre pourquoi un taux d'inflation proche de 7% a conduit les autorités à lancer un sévère durcissement de la politique monétaire, il faut rappeler que le développement économique et la stabilité politique du Brésil sont compromis depuis plus d'une décennie par une politique totalement incontrôlable : entre 1992 et

En 2002, le taux d'inflation annuel au Brésil dépassait les 100% et la chute sous les deux chiffres ne date que de 2004. Il faut aussi ajouter que, comme cela arrive souvent, le taux d'inflation officiel est une synthèse d'évolutions de prix très différentes. Dans le cas du Brésil, la croissance des prix des biens soumis à réglementation est très limitée (juste au-dessus de 3 %) tandis que celle des biens soumis à la dynamique du marché dépasse 7 % depuis un certain temps, ceux des denrées alimentaires bien au-dessus de ce niveau. . Considérant qu'une forte proportion de la population (entre un quart et un cinquième) vit encore dans des conditions de pauvreté absolue, il est compréhensible que le refroidissement du processus inflationniste soit une priorité politique absolue.

Plus encore après les récentes hausses, le Brésil fait partie des pays dont les taux d'intérêt (nominaux et réels) sont parmi les plus élevés au monde. D'où son importance croissante en tant que destination pour les opérations de carry trade, terme qui désigne l'activité d'opérateurs financiers soucieux d'exploiter les grands écarts de taux d'intérêt détectables dans les différentes régions du monde en investissant dans des pays/activités à haut rendement les fonds levés en pays à taux d'intérêt bas. Pour freiner cet afflux de capitaux non désiré et très volatil, les autorités brésiliennes ont triplé à la fin de l'année dernière (à 6,0%) la taxe sur les achats d'obligations par les investisseurs étrangers, mesure qui depuis début 2011 a été étendue à toutes les opérations d'emprunt à l'étranger. d'une durée inférieure à deux ans.

Malgré ces mesures dissuasives, l'afflux de capitaux reste intense : les réserves de change, qui s'élevaient à 194 milliards de dollars début 2009, sont passées à 239 milliards de dollars début 2010 et 317 milliards fin avril dernier ; le réal, quant à lui, a subi un intense processus de réévaluation (entre début 2009 et mai dernier, le taux de change effectif s'est apprécié de plus de 35%).

Reprendre rapidement le contrôle de cette dynamique économique est décidément important pour le Brésil. Sans casser la séquence « croissance de l'inflation ? croissance des taux d'intérêt ? entrées de capitaux en provenance de l'étranger ? relance supplémentaire de la demande intérieure ? nouvelle hausse de l'inflation » Le Brésil court le risque de compromettre sérieusement, en termes quantitatifs et qualitatifs, le processus de développement en cours.

Premièrement, la relative inefficacité des interventions administratives et de la politique monétaire pour refroidir la demande intérieure a conduit les autorités à recourir également au levier budgétaire public. L'excédent public primaire (c'est-à-dire net des dépenses au titre des intérêts payés sur la dette publique) s'est élevé à 2011 % au début de 3,3, en raison d'une augmentation du prélèvement fiscal, les dépenses courantes augmentant à deux chiffres et celles des investissements plutôt soumises à coupes importantes. La réduction des dépenses publiques en capital a un impact direct sur les perspectives de croissance, à la fois en freinant le développement des infrastructures du pays et parce que seuls l'entité publique et les entreprises étrangères ont jusqu'à présent démontré une capacité d'investissement effective dans des projets d'envergure.

Deuxièmement, la réévaluation en cours du réal affaiblit considérablement la capacité d'exportation des produits manufacturés et rend donc le développement industriel du pays plus lent et plus difficile. Bien qu'en termes de valeur ajoutée le poids de la production manufacturière brésilienne sur le total mondial ait sensiblement augmenté (de 2 % en 2000 à 3,2 % en 2010, soit un peu moins que l'Italie à 3,4 %), la revalorisation du réal accentue encore la vocation de Le Brésil en tant qu'exportateur de matières premières plutôt qu'en tant que pays industrialisé. Dans les exportations annuelles totales, en avril 2011, la part des produits finis était de 38 % (58 % en 2000) contre 46 % des matières premières et environ 15 % des produits semi-finis. Ce profil prédominant d'exportateur de matières premières (soja et fer, notamment) se manifeste clairement dans les échanges avec la Chine, depuis 2009 le principal partenaire commercial du Brésil. Si la balance commerciale globale en 2010 était en faveur du Brésil d'un peu plus de 5 milliards de dollars, celle des seuls produits manufacturés était en faveur de la Chine de près de 24 milliards de dollars (moins de 1 milliard de dollars sept ans plus tôt). Par ailleurs, les investissements directs de la Chine au Brésil (2010 milliards de dollars sur un total de 17 milliards de dollars en 48) sont presque exclusivement dirigés vers les secteurs engagés dans la valorisation des matières premières.

Selon une estimation du FMI, la récente réussite économique du Brésil est si fortement liée aux matières premières que, si les cours internationaux de ces produits revenaient à leur niveau de 2005, le déficit courant passerait de 2,3 % actuellement à 5 % du PIB , dépassant ainsi les 100 milliards. Enfin, si vous faites défiler la liste des 150 entreprises les plus importantes au monde1, vous trouverez six noms se référant au Brésil : trois sont des banques, un est celui du premier producteur de boissons en Amérique latine. Cette position du Brésil dans le contexte économique mondial pourrait être encore renforcée dans un avenir proche en raison du démarrage de l'exploitation des grands champs pétroliers découverts il y a un peu plus de deux ans au large des côtes. Bien qu'avec des coûts d'extraction relativement élevés, ces gisements ont une taille estimée de 60 à 100 milliards de barils. En peu de temps, le Brésil pourrait donc passer d'une condition d'importateur net de pétrole (environ 2009 % de sa consommation en 15) à celle de grand exportateur. tandis que les deux noms restants (de loin les plus importants) sont celui de la compagnie pétrolière nationale (Petrobras) et celui d'une compagnie minière (Vale).

Troisièmement, la situation économique provoque des distorsions sur le marché financier et risque d'affaiblir le système bancaire national. En ce qui concerne le marché financier, il convient de noter qu'une hausse rapide des taux d'intérêt, d'une part, incite les émetteurs à raccourcir la durée des émissions, et, d'autre part, incite les investisseurs à souscrire à des obligations à taux variable ou des titres à taux fixe à un niveau permettant de couvrir adéquatement le risque financier.

Le système bancaire au Brésil est encore relativement petit. Le ratio des prêts bancaires au PIB s'établit à 53%, un niveau similaire à celui de l'Inde et loin de celui enregistré en Chine. Sur un total d'environ 200 millions d'habitants, près de 80 n'ont aucun lien avec les banques. Il existe plus de 2000 XNUMX établissements de crédit, les cinq premiers représentant environ les deux tiers du total en termes d'actifs totaux. Sur les cinq plus grands groupes, deux sont contrôlés par l'État, deux sont entièrement privés, un fait partie d'un grand groupe bancaire étranger. Trois des dix plus grands groupes bancaires du Brésil sont étrangers.

Le développement de l'activité bancaire ces dernières années a été particulièrement intense : entre 2006 et 2010, les crédits ont augmenté à un rythme annuel proche de 25 %. Dans l'intention de ralentir cette dynamique, la banque centrale a augmenté fin 2010 les réserves obligatoires sur les dépôts d'épargne (de 15 % à 20 %) et sur les dépôts non rémunérés (de 8 % à 12 %). Malgré ces mesures restrictives, fin avril dernier, le montant des crédits bancaires était en hausse de 21% sur un an, avec des pics proches de 50% pour les crédits immobiliers (dont l'importance reste toutefois très limitée, 4 % du PIB et moins de 9 % du crédit total).

Il est difficile de maintenir une qualité satisfaisante du portefeuille de prêts lorsque le crédit croît à ce rythme. Elle l'est encore plus dans un pays où peu d'informations sont disponibles pour établir la fiabilité d'un client. En avril, 4,9 % des prêts (6,1 % pour les crédits à la consommation, 3,7 % pour les crédits aux entreprises) avaient des retards de paiement supérieurs à 90 jours. On estime que d'ici la fin de l'année, l'ensemble de ces défauts pourrait atteindre 8 % du total des prêts.