Dans la saga sur sort de l'inflation il y a ceux qui parient qu'il va monter et ceux qui pensent qu'il va baisser.

Les premiers indiquent trois facteurs d'incitation à la hausse des prix. L'augmentation de la masse monétaire, en raison du flot de liquidités que les banques centrales ont introduit et introduiront dans les systèmes économiques. La rareté de l'offre, en raison d'obstacles à la production et au commerce international. La nécessité de brûler les dettes qui s'accumulent, publics et privés.

Tous les vrais facteurs. Mais est-ce suffisant pour dire qu'il y aura plus d'inflation ? Pas nécessairement. Examinons-les un par un.

La masse monétaire créée sert à couvrir les écarts de revenus des secteurs privé et public. Mais cette couverture n'est pas forcément dépensée. Il peut être thésaurisé par des particuliers, en attendant de comprendre ce qui va se passer. Si la demande de liquidités augmente non pas pour des raisons transactionnelles mais par peur de l'avenir, à condition que ce soit un peu comme verser de l'eau dans le désert. Et même après la pandémie, il y aura plus réservé que espèces dans la répartition de l'épargne. Ce qui, de surcroît, détourne le capital du circuit de production.

En outre, cette liquidité accrue est une dette, et lorsque l'économie redémarrera, les ménages et les entreprises auront tendance à réduire cette dette en épargnant davantage. Ainsi, ils soustrairont les revenus générés par la production de la demande. Avec un effet déflationniste.

Nous arrivons donc à la nécessité d'un flambée inflationniste qui brûlent les dettes, notamment publiques. Cela s'est souvent produit dans l'histoire. Une forme d'actifs cachés. Ce n'est que dans les années 800, lorsque la majorité dans les parlements était entre les mains des détenteurs de dettes publiques, que l'on a eu recours à la douloureuse recette de la déflation, en maintenant des taux réels très élevés et d'importants excédents budgétaires. Mais aujourd'hui, ni inflation ni déflation avec austérité ne sont nécessaires. Juste garder les dettes publiques dans le ventre des banques centrales: une forme de consolidation, la charge d'intérêts plus élevée revenant aux budgets publics via les dividendes des Banques Centrales elles-mêmes.

Et que dire de la rareté de certains biens? Il y en a, en effet. Mais l'augmentation de certains prix n'est pas de l'inflation, mais une modification des prix relatifs. Cela signifie que, temporairement, les revenus des uns s'en tireront mieux que ceux des autres.

Enfin, il y a deux facteurs qui sont négligés par ceux qui croient que l'inflation reviendra.

Premier. Il y a une surcapacité de production. Le chômage aussi c'est une mesure de cet excès. Et cela fait baisser le prix du travail, qui est le principal coût de toute production, et donc l'inflation.

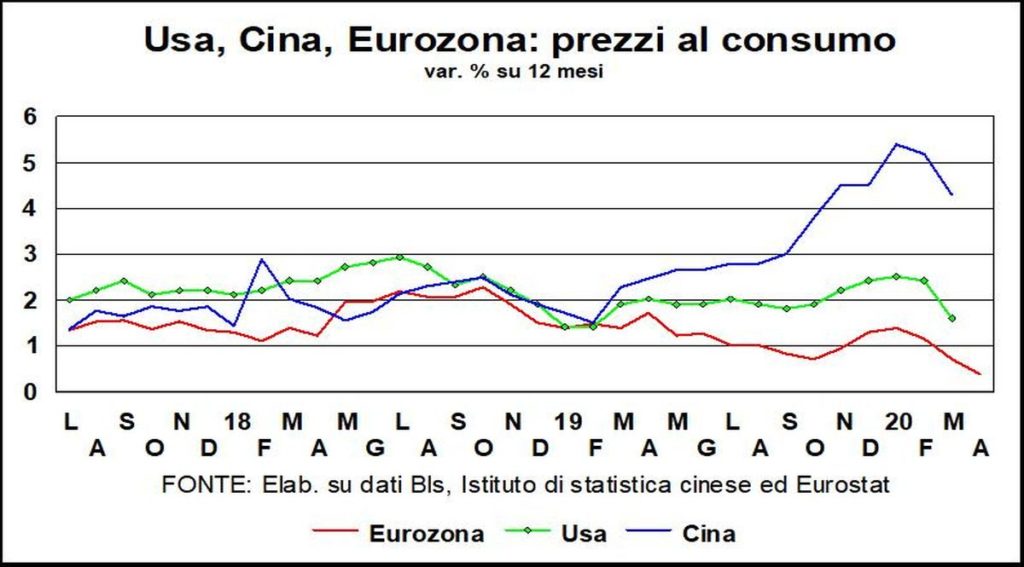

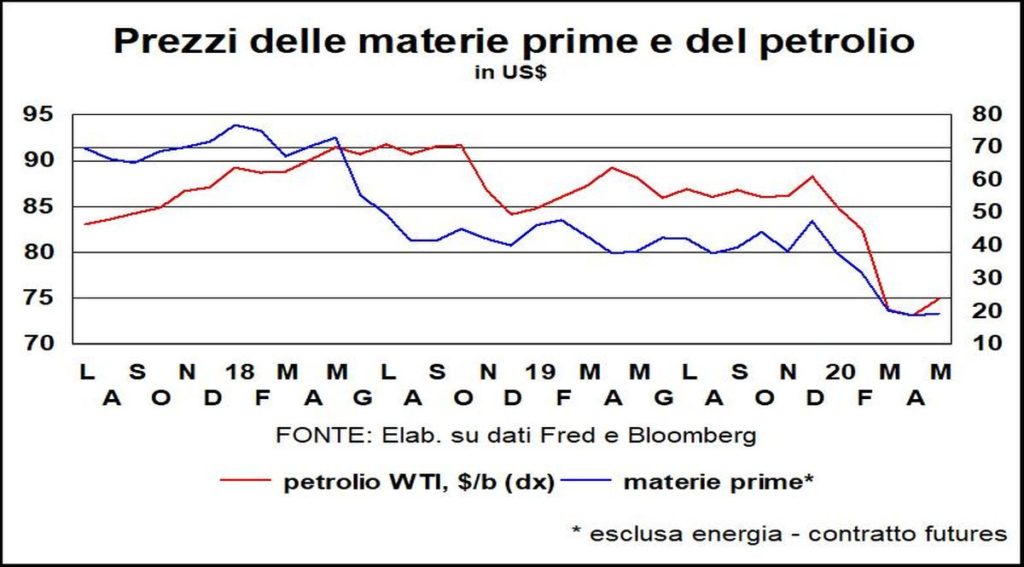

Nous examinons exactement cela. Dans tous les pays, la composante prix des indices PMI parle d'une réduction des coûts salariaux (même avec des licenciements, pas seulement temporaires) et coupes de liste. Pour attirer la demande. Sur les marchés de matières premières pourtant l'effet de l'abondance de l'offre est assez clair, avec la huile qui ont même enregistré des prix négatifs (ils vous ont payé pour le prendre).

Selon. Il y a plus de concurrence, non seulement parce que les capacités excédentaires recherchent des acheteurs, mais aussi parce qu'avec diffusion des achats en ligne, qui s'est accélérée lors du Grand Shutdown, les prix ont tendance à baisser jusqu'aux valeurs des producteurs les plus efficaces (c'est-à-dire de l'ensemble de la chaîne d'approvisionnement, y compris la distribution). Transparence du réseau c'est un grand niveau, aurait dit le Prince de Curtis.