dans ce temps il en résulte particulièrement difficile de naviguer sur les marchési : bien sûr, il faut dire qu'une partie du risque systémique a été éliminée du marché grâce à d'importantes interventions des banques centrales, mais il est également vrai que le cœur du problème qui ronge les marchés et l'économie, à savoir la crise des dettes souveraines, est toujours là. Et il surplombe aussi le spectre du « Falaise fiscale» avec son impact potentiel de récession sur l'économie américaine.

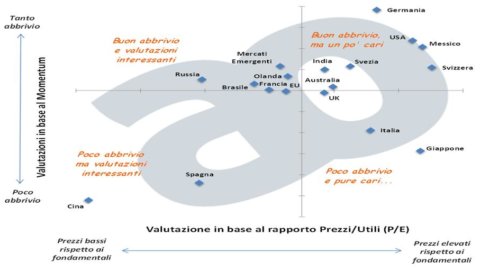

Concentrons-nous sur les investissements en actions dans diverses régions du monde. Considérons quelques pays et zones géographiques (et non des stocks individuels) et analysons-les selon deux quantités : les cotesi, c'est-à-dire la valeur de marché par rapport aux fondamentaux, représentée synthétiquement par ratio cours/bénéfice agrégé (également appelé « cours/bénéfice » ou P/E) e L'élan, c'est-à-dire le momentum du marché, la force d'inertie du marché représentée par les performances passées sur 12 mois.

Les deux mesures les plus utilisées et les plus populaires ont été tirées de la matrice, c'est-à-dire le P/E, calculé selon Graham & Dodd (c'est-à-dire en essayant de "nettoyer" un peu les données du cycle économique) et le 12-month Élan. Sans grandes prétentions de généralisation, bien sûr. Des analyses de ce genre ne donnent pas de certitudes, tout au plus de probabilités… Pour mieux comprendre le graphique et apporter quelques éléments supplémentaires sur les calculs (je ne vous ennuierai pas avec les détails de la méthodologie utilisée, qui est très simple, que l'on peut retrouver dans un document posté au sein de la Communauté Advise Only), considérons un cas pour tous: Italie. Notre pays se situe dans le quadrant le plus « cool » : des valorisations relativement élevées et un Momentum faible.

Moment faible pouquoi? Parce qu'il est inférieur à la moyenne des autres pays ou des régions. Notes élevées pouquoi? Parce que je suis: supérieur à ceux des autres pays ; elles sont également élevées par rapport à l'historique des actions italiennes. En fait, l'Italie a un P/E historiquement inférieur à la moyenne des autres pays : mais je pense qu'il est clair pour tout le monde que cela n'a pas été d'une grande aide dans le passé (nous aurions dû avoir systématiquement de meilleures performances que les USA, mais cela semble vraiment que ce n'est pas allé comme ça). Il est donc préférable de corriger cette distorsion, qui est également présente dans d'autres pays (par exemple la Chine et le Japon).

En parlant de distorsions, c'est libre de parler de laparti pris à la maison, c'est-à-dire la tendance déformante qui conduit à toujours privilégier les instruments financiers de son propre pays. Cette tendance est également démontrée par les utilisateurs de Advise Only, comme le montre par exemple le portefeuille AO People (beaucoup moins le portefeuille AO Women – les femmes sont des créatures pratiques et rationnelles). Avec les mises en garde dues à l'analyse limitée (de nombreux autres indicateurs peuvent être pris en compte), le graphique suggère que l'attribution d'un poids significatif aux actions italiennes, en ce moment, est une idée plutôt discutable.

Au fil des années, une longue série d'articles et de pratiques professionnelles ont révélé qu'en moyenne (pas toujours évidemment), des activités avec de bons fondamentaux par rapport au prix, en jargon les activités « Value » sont plus performantes que les autres à moyen-long terme. De même pour les entreprises performantes dans un passé récent, c'est-à-dire avec un « Momentum » positif.. La littérature sur le sujet est inépuisable, n'importe quel curieux pourrait lire par exemple cet article.

Enfin, je voudrais m'attarder sur un point. Il n'est guère surprenant que les actifs financiers à faible ratio cours/bénéfices, c'est-à-dire sous-évalués par le marché, aient de bonnes chances d'obtenir des rendements satisfaisants les années suivantes. C'est quelque chose d'intuitif, qui correspond au bon sens économique. Nous parlons des fondements de la "Investissement dans la valeur" proposé par le légendaire Benjamin Graham (j'ai utilisé sa méthodologie pour calculer le P/E), qui déjà dans les années 30 avait compris la plupart des choses vraiment importantes pour bien investir : tout d'abord, rechercher des instruments financiers et des marchés à un bon prix , sans grands sauts de fantaisie, puis attendant patiemment que le marché suive son cours.

Au lieu de cela, il est normal, et à mon avis très personnel également juste, que le Momentum génère un peu plus de perplexité : à quoi bon privilégier des activités qui se sont bien passées par le passé ?!? Ici aussi, des fleuves de mots ont été écrits. La raison principale est que les investisseurs ont un comportement de "mouton": ils ont tendance à imiter ce que font les autres. De plus, de nombreux utiliser les mêmes outils d'aide à la décision (par exemple analyse technique) et disposent à peu près des mêmes informations : par exemple ils lisent les mêmes recherches, ce qui conduit à une homogénéisation des opinions. Cependant, les preuves empiriques en faveur des stratégies Momentum sont plutôt accablantes. J'avoue que même si je les ai utilisés (dans une mesure limitée, je le fais encore), je ne les aime pas. C'est comme surfer sur une grosse vague : tant que tu es dessus, ça va, tu voyages vite, mais tôt ou tard la vague déferle (c'est-à-dire que les marchés "tournent"). À ce moment-là, vous ne devez PAS être sur la vague, vous devez déjà vous être éclipsé comme un surfeur de classe… donc toute personne ayant l'intention d'appliquer les stratégies Momentum est bien équipée avec des systèmes de gestion des risques à toute épreuve.