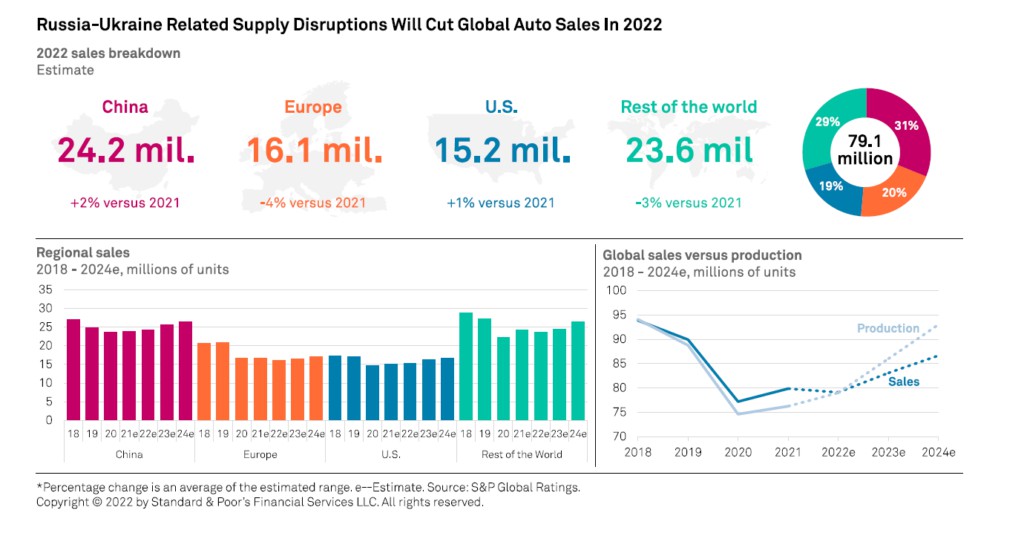

La guerra en Ucrania y las sanciones económicas relacionadas tendrán un impacto negativo en la mercado mundial de autosespecialmente en el europeo. Esto es lo que surge de unAnálisis de calificación global de S&P que para 2022 espera una caída en el mercado mundial de automóviles del 2% en comparación con 2021 a 79,1 millones de unidades, cuando antes de la guerra la expectativa era de un crecimiento entre 4% y 6%. Las causas, explica la investigación, están indirectamente vinculadas al conflicto que ha causado problemas logísticos y de la cadena de suministro, escasez de componentes críticos para vehículos, incluida la producción de arneses de cableado en Ucrania, y escasez de materias primas. Problemas que se suman a una cadena de suministro que ya está bajo estrés por la pandemia y la crisis de los semiconductores. De cualquier manera, la agencia espera que las ventas de vehículos eléctricos continúen acelerándose este año, para alcanzar el 15-20% de la flota mundial para 2025.

En particular, S&P espera que en 2022 el mercado de automóviles en Europa registre una disminución del 4% en comparación con 2021 a 16,1 millones de unidades. Mientras que se espera que el mercado chino, relativamente protegido de la inflación, vuelva a crecer un 2% hasta los 24,2 millones de unidades. Para Estados Unidos, la estimación es un crecimiento del 1% a 15,2 millones. Para el resto del mundo, las previsiones de S&P una caída del 3% en las ventas a 23,6 millones de unidades.

Mercado mundial de automóviles: problemas de logística y suministro

La interrupción de la cadena de suministro global y la inflación debido a la escasez de materias primas son riesgos reales para la industria automotriz. Los fabricantes de equipos originales (OEM) con sede en Europa han suspendido la producción en varias plantas. En particular, la interrupción en el suministro de componentes automotrices críticos de la región, incluida la producción de arneses de cables en Ucrania, la posible escasez de materiales como paladio y aumento de precios de acero, cobre, aluminio y níquel son riesgos clave para la industria para 2022.

Además, según los analistas de S&P, la producción de vehículos ligeros podría tener dificultades para superar los niveles previos a la pandemia en 2023. El reciente terremoto en Japón y la suspensión de la producción en las plantas de semiconductores de Renesas plantean más riesgos a la baja para la hipótesis anterior de una oferta más equilibrada y dinámica de la demanda de chips a mediados de 2023. Por un lado, se espera una recuperación gradual por el lado de la oferta, por otro lado, un freno a la demanda debido al aumento del costo de vida, especialmente en Europa y EE. UU.

Los temas críticos en el suministro

Las interrupciones en el suministro de energía o los impactos en los precios también podrían tener ramificaciones para la producción y la demanda de automóviles a nivel mundial. El conflicto podría tener implicaciones materiales para el mercado europeo por su dependencia externa de materias primas, gas y petróleo. No solo está desencadenando picos sin precedentes en los precios de las materias primas y la energía, sino que generará una incertidumbre prolongada sobre cómo la Comisión Europea ejecutará su estrategia Repower EU para poner fin a la dependencia de Europa del gas ruso.

“Basándonos en estimaciones muy preliminares, esto crearía una escasez de energía a corto plazo, lo que lleva al racionamiento. Los proveedores de automóviles se verán obligados a reemplazar a los proveedores rusos en una situación de escasez de suministro y altos costos de transporte.

Existen algunas implicaciones crediticias a corto plazo para algunos fabricantes y proveedores de automóviles a nivel mundial. Dado que los inventarios mundiales permanecen en mínimos históricos, los fabricantes de automóviles se ven obligados a cumplir con los pedidos con plazos de entrega que nunca han sido más largos. Y a lo largo de 2022, la industria automotriz seguirá dominada por los problemas de suministro.

Es posible que el impacto combinado de volúmenes de producción marginalmente más altos en 2022 y precios más altos no compense completamente la inflación de costos. Como resultado, la agencia espera ver presión sobre los márgenes y la generación de flujo de efectivo durante los próximos dos años. En este entorno de mercado, los proveedores de automóviles seguirán teniendo dificultades para trasladar los aumentos de costos de producción más allá de los acuerdos contractuales con los fabricantes de automóviles y tendrán que adaptarse a las nuevas tendencias, como el abastecimiento directo de semiconductores y materias primas.

El mercado eléctrico desafía la crisis

Puede haber un impulso más débil para los autos eléctricos en 2022 y 2023 debido a los precios impactantes del níquel y otros materiales específicos para baterías que no se pueden cubrir, como el litio. Según datos de la base de datos EV-Volumes, en los dos primeros meses de 2022, las ventas de vehículos eléctricos crecieron un 94 % en comparación con el mismo período de 2021 en los 15 mercados globales más relevantes, mientras que el crecimiento total de las ventas de turismos se mantuvo estable.

En Europa, las ventas se expandieron un 35 % frente a una caída del 4,3 % para los turismos. Los vehículos eléctricos ahora representan el 20,7 % de la flota de vehículos ligeros, y los analistas de S&P esperan que representen más del 30 % en 2025. El impulso en las ventas de vehículos de nuevas energías en China sigue siendo sólido, impulsado por el estímulo gubernamental continuo y la creciente aceptación de los clientes ( las ventas de vehículos eléctricos nuevos aumentaron un 155 % año tras año en los primeros dos meses de 2022 y representan casi el 18 % de las ventas totales de automóviles).

En los Estados Unidos, la cuota de mercado combinada de los coches eléctricos y los híbridos enchufables (con propulsión eléctrica y de combustión interna) alcanzó el 5,5 % en los primeros dos meses de 2022 en comparación con el 4,2 % en el mismo período de 2021. Impulso positivo constante con las previsiones anteriores de la agencia de que superarán el 15% del mercado para 2025.

Mercado automotriz: fuerte reducción de la producción a nivel mundial

No serán solo las ventas del sector automotriz las que sufrirán los efectos del conflicto, sino también la producción. En territorio ruso ya han parado varias plantas de producción y durante los próximos meses, como consecuencia de las sanciones, la actividad productiva continuará con volúmenes significativamente reducidos respecto a las previsiones iniciales.

El análisis de la agencia S&P Global Mobility confirma que, a nivel mundial, se espera un recorte de 2,6 millones de unidades para 2022 y 2023 en cuanto a los volúmenes de producción del sector de la automoción, de los cuales 1,7 millones para el mercado europeo. Los analistas esperan un total de 81,6 millones de unidades producidas durante 2022 y 88,5 millones de unidades en 2023. En general, en comparación con estimaciones anteriores, las nuevas previsiones son 5,2 millones de unidades más bajas.

La caída de la demanda, la reducción de los suministros y el empeoramiento de la crisis de los chips amenazan con provocar un colapso de la producción mundial de vehículos. Luego hay otro elemento ajeno al conflicto y que corre el riesgo de provocar un empeoramiento de la crisis de los chips en el corto plazo. Allá nueva ola de casos de covid-19 en China está provocando bloqueos en la producción industrial en el norte del país donde se ubican zonas industriales de gran importancia para el sector de los semiconductores, como Shenzhen y Changchun.