La agotadora guerra de posiciones

Nada nuevo en el frente económico. En este caso, sin embargo, La ausencia de noticias es mala noticia.. Porqué el El paso del tiempo aumenta el daño. del choque de energía y acentúa la asimetría de su distribución entre sectores y entre países. En esto la situación recuerda la tragedia descrita por Erich Maria Remarque (nada nuevo en occidente: : Nada nuevo en Occidente); todo transcurre con las atrocidades habituales de la guerra de trincheras hasta la muerte intrascendente del protagonista, abatido por un francotirador en un día soleado y tranquilo de octubre en el frente.

De hecho, aunque los drones, los misiles balísticos y las cortinas digitales han revolucionado las estrategias militares, estancamiento entre Irán y Estados Unidos (¡con Israel a su lado, pero en el papel de una espina!) recuerda la Primera Guerra Mundial: quienquiera que haya La mejor posición es difícil de desalojar.Los iraníes, que controlan el estrecho de Ormuz, parecen tener la sartén por el mango y esperan a que los estadounidenses les concedan lo que piden. Cuanto más tarden, mayor será el coste económico y político para sus adversarios y para el resto del mundo.

El anuncio del acuerdo alcanzado Esta es una buena noticia, que llega cuando se acerca el cumpleaños de Trump. ¿Un regalo? La generosidad iraní sin duda tiene un precio alto, uno que nadie sabrá jamás. Incluso en economías basadas en el regalo, cada acto de dar es correspondido por otro del mismo tipo, y como uno debe causar una buena impresión, el retorno suele ser mayor y más significativo. Por lo demás, el conocimiento de la términos del acuerdo provisional Se pospone al menos hasta el 19 de junio, fecha en la que se dijo que las tres delegaciones (estadounidense, iraní y pakistaní) se reunirán en Ginebra. Luego habrá otros 60 días de negociaciones, pero mientras tanto El estrecho se reabriráSiempre y cuando se cumpla el plazo del día 19, y no nos sorprendería que no fuera así.

Por ahora, sin embargo, celebremos. Conscientes de que pasará más tiempo (de unas pocas semanas a casi dos meses) antes de que... barcos cargados El petróleo y otras materias primas, tanto energéticas como no energéticas, llegan a su destino. Sin embargo, sin duda habrá algunas implicaciones, que analizaremos a continuación (suponiendo que el acuerdo se concrete dentro del plazo y con el contenido anunciado).

El elevado precio del estancamiento está aumentando.

Las estadísticas del último mes han confirmado que El estancamiento estaba aumentando la factura. ya salado por la crisis de guerra que comenzó el 29 de febrero, con una notable excepción en los datos de empleo de EE. UU.; pero esto debe tomarse con pinzas, como veremos. Y esto también lo confirma el reacción “obligatoria” de los bancos centrales, que añade la sal de la tasas de interés más altas a la herida de la pérdida de poder adquisitivo para las familias y el aumento de la incertidumbre y los costos para las empresas; y cuanto más dure la crisis y mantenga la presión sobre los precios, Además de la reacción de las familias y las empresas Los riesgos son graves y peligrosos.

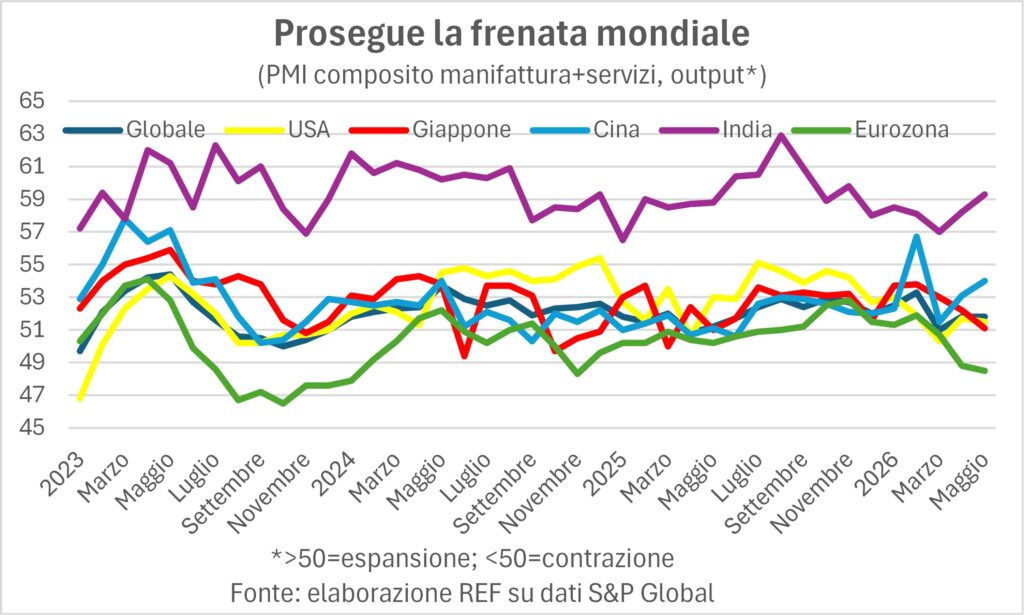

Los datos de producción y pedidosLos datos que se encuentran en la encuesta del PMI pintan un panorama una imagen similar pero diferente Comparado con lo ya destacado en ediciones anteriores de Lancette. Similares en cuanto a diferencias sectoriales y territoriales. Diferentes en cuanto a la disminución del impulso y la aparición de un efecto puntual.

Si Estados Unidos no se ríe, Europa llora.

La similitud es fácil de explicar. Geográficamente hablando, La brecha se ha ampliado entre elEurozona + Reino Unido, donde el índice compuesto de manufactura y servicios se encuentra en una zona de contracción (especialmente en la Eurozona), y el resto del mundo, que continúa expandiéndose, aunque a un ritmo más lento en USA e Japónmientras aceleraban China e India (y el auge de China es sorprendente). Ahora es fácil predecir que esta brecha geográfica tenderá a cerrarse.

Dentro de la zona euro hundir Alemania y especialmente Francia (aunque la energía nuclear la protege mejor del alto costo de la energía), mientras que Italia y España están flotandoLa sospecha es que el Vulnerabilidad europea es multifacética: alta dependencia extranjera de la energía (fuentes primarias, pero también componentes necesarios para la explotación de energías renovables), menor llegada de turistas de orígenes remotos, una transición a motores eléctricos plagada de obstáculos (incluido el lobby industrial), políticas fragmentadas debido a la prevalencia de los intereses nacionales sobre los comunes. Esta naturaleza multifacética significa que El acuerdo no será suficiente para dar pleno impulso a los principales países de la moneda única, aunque es probable que Francia, Italia y España sean los que más se beneficien de la recuperación de los viajes turísticos de larga distancia en los próximos meses.

El impulso de la por si acaso

La diferencia entre la situación actual y la de hace un mes radica en un acontecimiento temido y una sorpresa positiva. El acontecimiento temido es que... presionar para obtener pedidos y producción en lugar de fabricar provino del almacenamiento inspirado por el por si acaso; es mejor tener almacenes llenos de materias primas y productos semielaborados para evitar los inconvenientes de los retrasos en las entregas y los aumentos de precios experimentados en 2021-22. El punto es que entonces el por si acaso Se puso en marcha posteriormente, tras haber sufrido retrasos y aumentos de precios; hoy se aplica como medida preventivay, por lo tanto, se convierte en la causa del aumento de los plazos de entrega y del incremento de los precios.

En otras palabras, la estrategia elegida por los individuos para evitar lo peor. Esto se traduce en lo peor para la multitud. (un poco como la paradoja del ahorro de Keynes: cuando todos intentan ahorrar más, el ahorro general disminuye). Si al final hubiera otro episodio de la saga TACO (=Trump siempre se acobarda, Trump siempre se echa atrás), estaríamos en el reino shakesperiano de "mucho ruido y pocas nueces". Sin embargo, si el enfrentamiento que bloquea el estrecho continúa, entonces la escasez y el costo del petróleo y sus derivados aumentarían, pero en ese caso el última pregunta Serían penalizados y esas existencias acumuladas con antelación podrían resultar excesivas.

Lo cierto es que la fortaleza que ha sustentado gran parte de la demanda en la industria manufacturera y, por ende, en la economía global, se está debilitando. Obviamente, el acuerdo alcanzado con gran dificultad pondrá fin a esta carrera por los suministros y, por lo tanto, La actividad manufacturera disminuye en todos sus componentes, siendo solo uno genuinamente vinculado al resto de la situación. Pregunta final, marcada por las megatendencias Inteligencia artificial, transición ecológica, rearme y otros cambios estructurales que abundan en esta era turbulenta.

La recuperación de los trabajadores estadounidenses

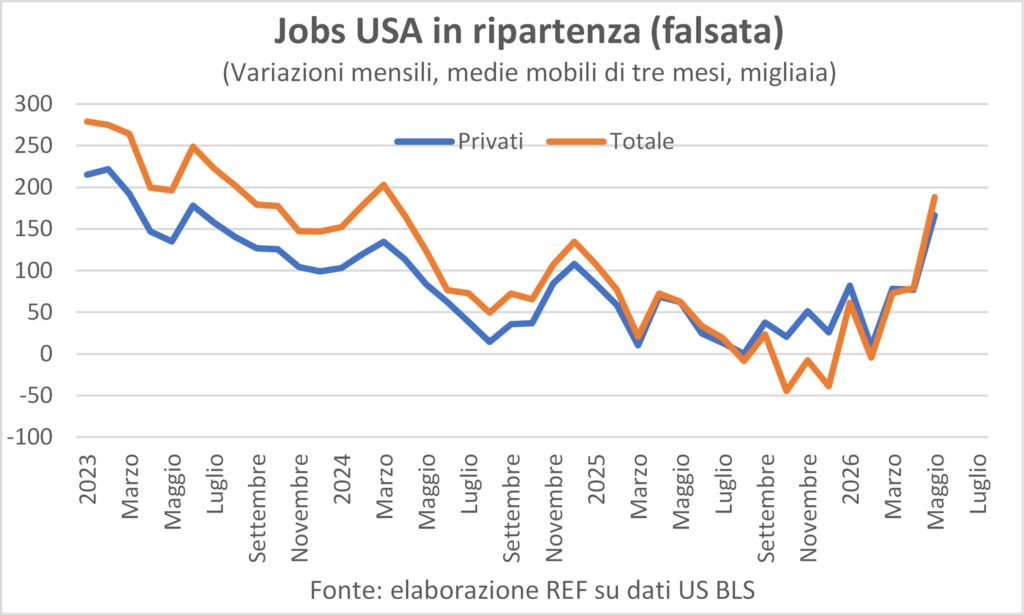

La sorpresa positiva fue en el Fuerte aumento del empleo en Estados Unidos En mayo, con revisiones al alza sostenidas en marzo y abril. El resultado es un fuerte aumento en la creación de empleo durante los últimos tres meses.

Este aumento entra en conflicto con muchas otras noticias e información.. Por ejemplo, en elEncuesta de PMI En el mismo mayo leemos que en el sector privado "El empleo cayó al ritmo más rápido. durante seis años", es decir, desde que estalló la pandemia; además, en la encuesta de mayo sobre confianza del consumidor Los estudios realizados por el Conference Board muestran que, en general, Se ha vuelto un poco más difícil de encontrar un empleo en comparación con abril. En resumen, ni las empresas ni las familias perciben que el mercado laboral estadounidense se esté reactivando con la misma fuerza.

La sospecha es que tuvieron algo que ver con ello. la organización de la Copa Mundial de Fútbol y métodos de desestacionalizaciónEl primero provocó un aumento inusual del empleo en los sectores HORECA en estos meses del año y en general: "el entretenimiento y la hostelería añadieron 70 puestos de trabajo en mayo, muy por encima de la media de 14 de los 12 meses anteriores", reza el comunicado de la BLS, y "los servicios de comida y bebida y los bares añadieron 48 puestos de trabajo". Sumando todo, resulta que 118 mil de los 120 mil creados en el sector Los particulares procedían de los sectores HORECA, que tienen mucho que ver con ese tipo de eventos. Añadimos que dicha organización requiere también fortalecer el sector público, para controles aduaneros, vigilancia, etc., etc., etc.; y de hecho, El número de empleados públicos aumentó en 52 mil.Cuando, desde la llegada de Trump y la toma de posesión del DOGE hasta finales de febrero, se habían suprimido 236 puestos de trabajo.

Análisis de datos finos encontrar algunas confirmaciones. En primer lugar, el aumento en empleados estatales y locales (son responsables de la supervisión y prestación de servicios donde se celebran partidos de fútbol) fue igual a en mayo de 2026 el doble del promedio de mayo de los cuatro años anteriores, lo que vale más que 20 mil plazas más. En segundo lugar, el nuevo y fuerte aumento en mayo de 2026 de los sectores de recepción y catering provocó la revisión al alza del coeficiente de estacionalidad en comparación con los dos años anteriores, y esta revisión "vale otros 86 mil más lugares. En resumen, gracias al efecto del Mundial en mayo hubo 106 mil de los 172 mil totales creados.

Si estas consideraciones son correctas, se puede esperar una Fuerte caída del empleo en julio y agosto., con efectos tanto en el crecimiento como en los mercados financieros. En cualquier caso, los datos del mercado laboral estadounidense en general lo confirman una temperatura ni demasiado alta ni demasiado baja, Con el La dinámica salarial sigue en declive. y con la masa salarial real divergiendo del gasto del consumidor debido al aumento vertiginoso de los precios. Por lo tanto, las familias Dibujan sobre él con ambas manos. para acumular ahorros y reducir la propensión al ahorro (véase la edición de mayo de 2026 de Hands).

Los salarios como prueba de fuego

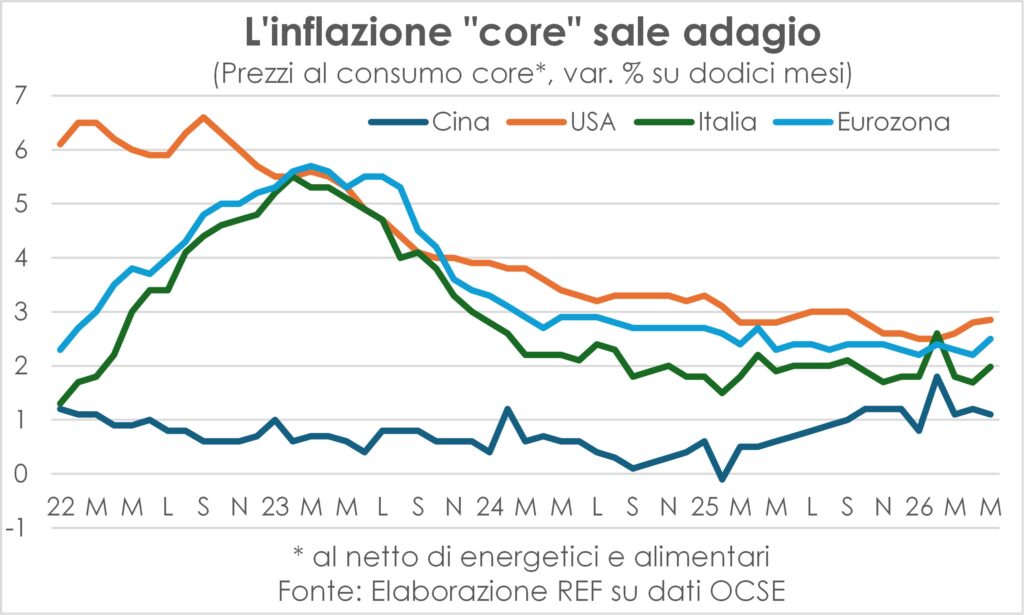

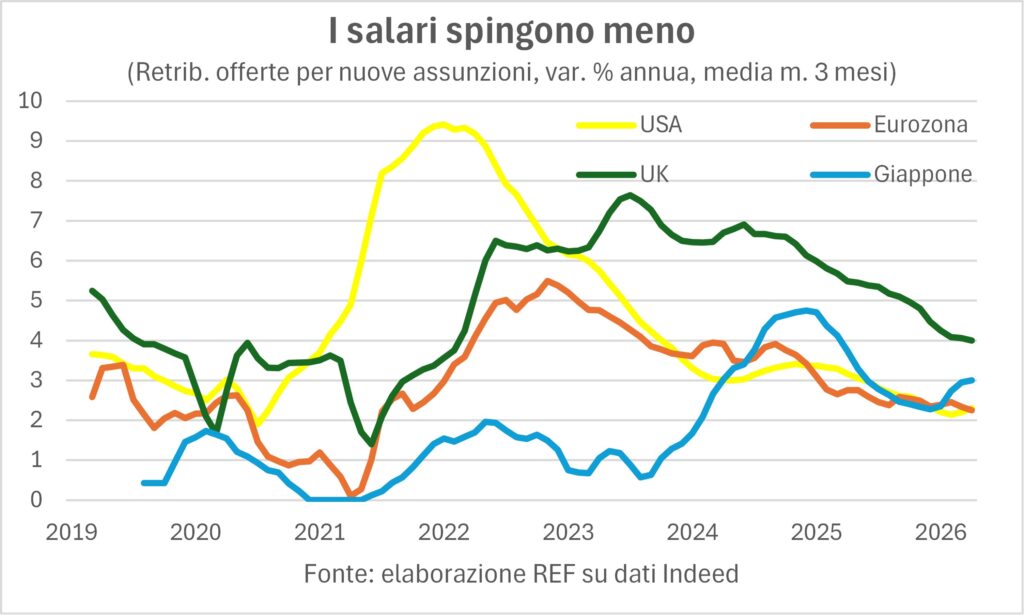

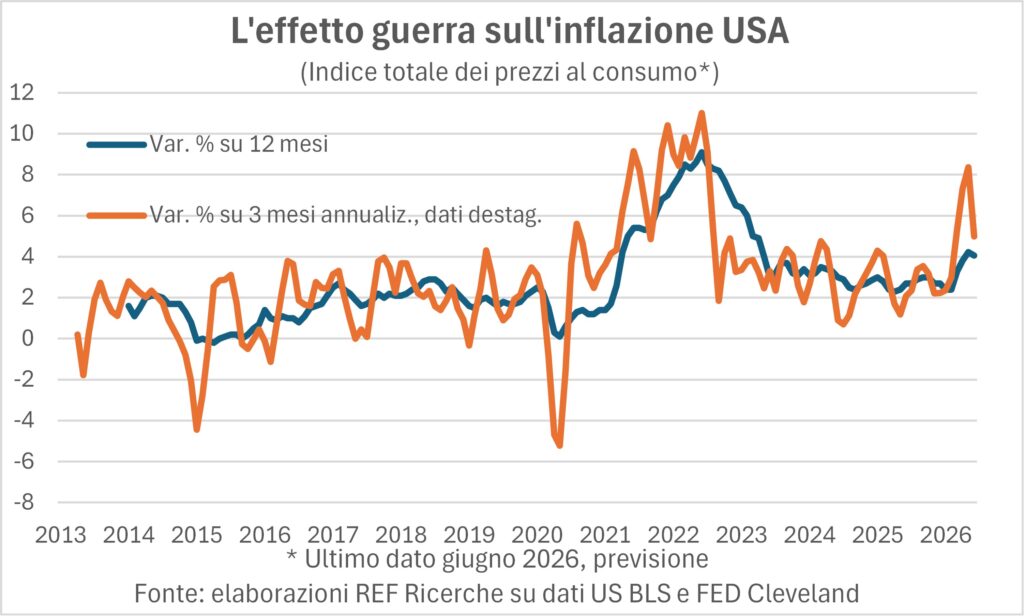

Precios en aumento “extorsiona” el poder adquisitivo de las familias en todas partes pero especialmente donde Los salarios no están al mismo ritmo., como sucede en Estados Unidos y la zona euro, Mientras que en Japón Tienen éxito (+3,5% anual en abril, +4,2% neto de eventos extraordinarios).

El la inflación subyacente Está aumentando más lentamente, pero está aumentando. Cuánto aumentará depende de la propagación de los mayores costos de la energía al resto del sistema de precios y especialmente a los salarios, que a su vez dependen debido a la continuación del mismo costo energético más elevado y, por lo tanto, el estancamiento entre Irán y Estados Unidos. La reciente reducción del precio del petróleo y sus derivados impulsará los salarios reales, pero mientras tanto, el costo de la energía ya se ha pagado.

La dinámica salarial es la papel de tornasol para entender si esta ronda de aceleración en los precios al consumidor corre el riesgo de retorcerse o autoextinguirse.. De hecho, si los salarios, a diferencia de 2021-22 cuando prevaleció mercado laboral de los vendedores, se mantuvo con incrementos moderados, no habría fuerzas de tracción ( recogida ) y empuje (empuje) para los precios, y el consumo perdería dinamismo e impediría que las empresas aumentaran los precios. Este parece ser el caso hoy en día. escenario mucho más probable.

Es reconfortante observar que, según las estimaciones fiables de pronósticos a corto plazo de la Reserva Federal de Cleveland, ya en En junio se prevé un descenso de la inflación en Estados Unidos. (y muy probablemente en otros lugares también). Siempre y cuando las empresas HORECA de EE. UU. no lo hagan gol en propia puerta al aumentar los precios durante la Copa Mundial de Fútbol, como hicieron los italianos para los Juegos Olímpicos de Invierno en febrero. Es muy probable que el competencia en los servicios ser más efectivo en Estados Unidos que en Italia. Las estimaciones de la Reserva Federal se verán reforzadas por la caída de los precios de la energía que se ha estado produciendo desde el 11 de junio (cuando se afirmó que un acuerdo estaba listo) de modo que incluso reducciones en los precios al consumidor, no solo en los EE. UU.

Por qué el petróleo no es súper caro

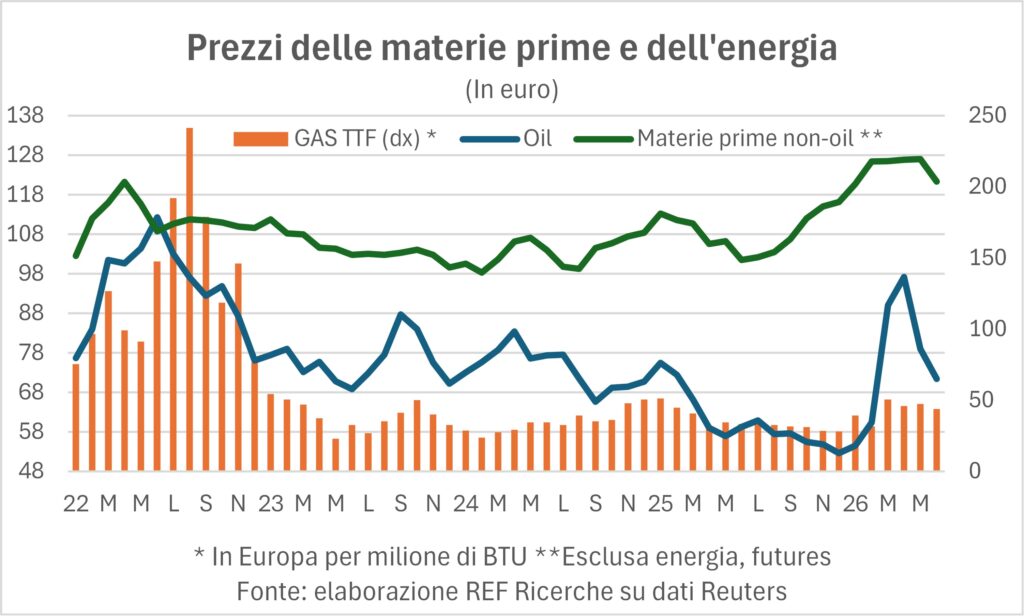

Por supuesto, toda esa situación planeaba sobre todo. espada de Damocles de la duración del cierre del Estrecho de Ormuz y la interrupción del suministro de combustibles fósiles y sus derivados al resto del mundo. La espada ya ha sido retirada (esperemos que de forma permanente).

Sin embargo, es interesante observar que solo han pasado unas pocas semanas desde entonces. Previsiones de analistas y expertos (incluido el AIE) dio el El petróleo crudo a 150-200 dólares y más por barril a mediados de mayo, con el doble bloqueo iraní y estadounidense aún vigente. Afortunadamente, estamos muy lejos de lograr esos objetivos. Predicciones negras sobre los precios del oro negroQue ahora está retrocediendo en virtud del acuerdo alcanzado. Y todos se preguntan ¿Qué impidió ese enorme aumento de precio?y por qué y cómo nos equivocamos tanto.

Las explicaciones que están circulando son una larga lista de factores: reducción de laabsorción china, gracias a los abundantes suministros y al mayor uso del carbón; mayorexportaciones de Estados Unidos, Brasil, Canadá y Rusia (mitigadas por las sanciones más severas); evitando el estrecho a través de un oleoducto saudí que desemboca en el Mar Rojo; porosidad del bloque doble El oleoducto de Ormuz ha permitido el paso de cierta cantidad de petróleo, aunque solo una fracción de los dos mil millones de barriles que normalmente deberían haber pasado de forma acumulativa en estos más de 100 días de guerra (la producción diaria supera los 100 millones de barriles al día y una quinta parte de esa cantidad proviene del Golfo Pérsico, multiplicada por 100 días…); menor demanda causada por los propios aumentos de precios; Menor demanda debido al temor a quedarse atrás. a tierras lejanas (viajes aéreos de larga distancia); más refinamiento de derivados que anteriormente provenían del Golfo Pérsico; y así sucesivamente.

Un papel, considerado por pocos, en mantener bajo el precio del petróleo también lo desempeñó la Los constantes anuncios de Trump de que "el acuerdo está hecho". (38 de ellos fueron contabilizados en dos meses); estos anuncios (más plausibles que verdaderos) cumplen la función de Mantenga las expectativas a raya de los operadores de incrementos continuos y, por lo tanto, desactivar la especulación alcistaEl jueves 11 de junio volvió a suceder: el precio del petróleo revirtió su tendencia, desplomándose bruscamente tras un aumento considerable, frustrando a quienes habían apostado por una subida. Este anuncio debería confirmarse (siempre con cautela, dados los precedentes). “¡Es un buen momento!”.

La pregunta es si los factores enumerados anteriormente son hisopos temporales (como el dedo que tapa el agujero en la presa, esperando refuerzos más sólidos) o de larga duración y, por lo tanto, si esas predicciones desastrosas han tenido éxito en activar remedios o simplemente se han retrasado. Algunos de ellos son temporales, pero muchos pueden durar mucho tiempo. Por supuesto, si La guerra entre Irán y Estados Unidos debía reavivarse y extenderse. (Maldita sea la posibilidad, por ahora evitada) de que esos hisopos ya no funcionaran. Pero tendríamos mucho más de qué preocuparnos, dado que el alcance de los misiles persas pone a la propia Europa en su punto de mira.

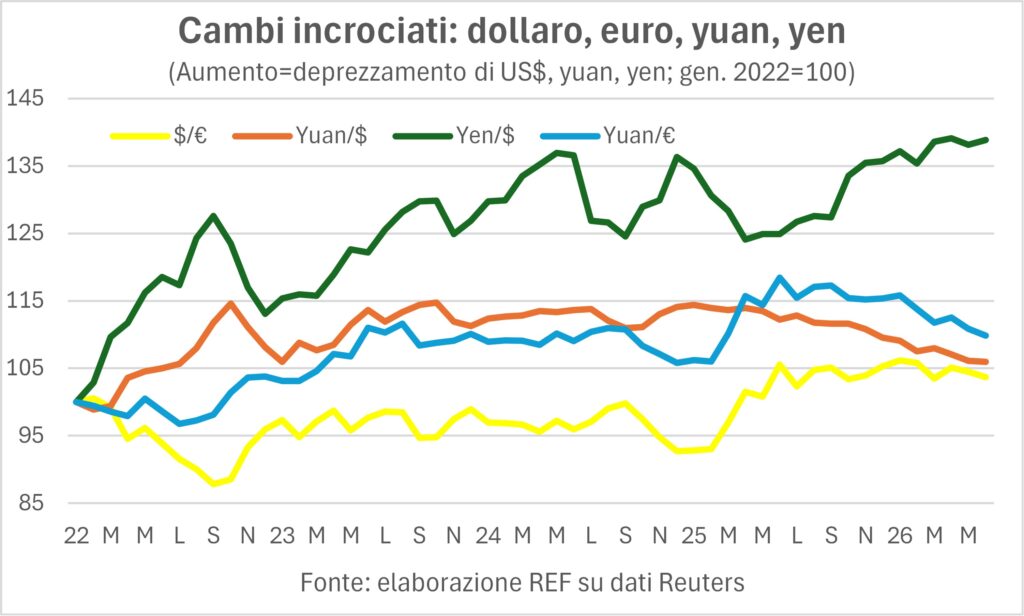

El yen se deprecia, el yuan se aprecia.

La moneda japonesa él pescó muchos bromistas En resumen: la economía va bien, la bolsa va bien, la imagen del país está mejorando y el diferencial de tipos de interés frente a Estados Unidos se está reduciendo. Pero, a pesar de todo esto, el tipo de cambio yen/dólar cuota de revisión 160 y, como muestra el gráfico, se ha debilitado en casi un 40% desde principios de 2022. El yen siempre ha sido una moneda difícil de analizar, desde que era una de las favoritas de la Operaciones de carry trade… Por otro lado, la otra moneda principal del Lejano Oriente, la yuan, se apreciaEn este caso, no hay sorpresas: las exportaciones marchan bien (a pesar de todo), la economía se mantiene estable (y confirma su importante contribución al crecimiento global este año y el próximo), y una apreciación gradual también contribuye a acallar a los críticos de su agresiva política comercial. La apreciación frente al euro ofrece cierto alivio a los productores europeos.

Y el dólar¿La moneda estadounidense, en tiempos de guerra, tiene a su favor? músculos militares (al menos hasta que la gente se dé cuenta de que en las guerras actuales los drones cuentan más que los portaaviones nucleares). La moneda estadounidense, por otro lado, tiene los fundamentos – para los flujos, los "déficits gemelos" de las finanzas públicas y la cuenta corriente; para las existencias, la deuda pública y la posición internacional neta. Entre estas extracciones opuestas, el dólar permanece relativamente estable.

Las tasas siguen subiendo

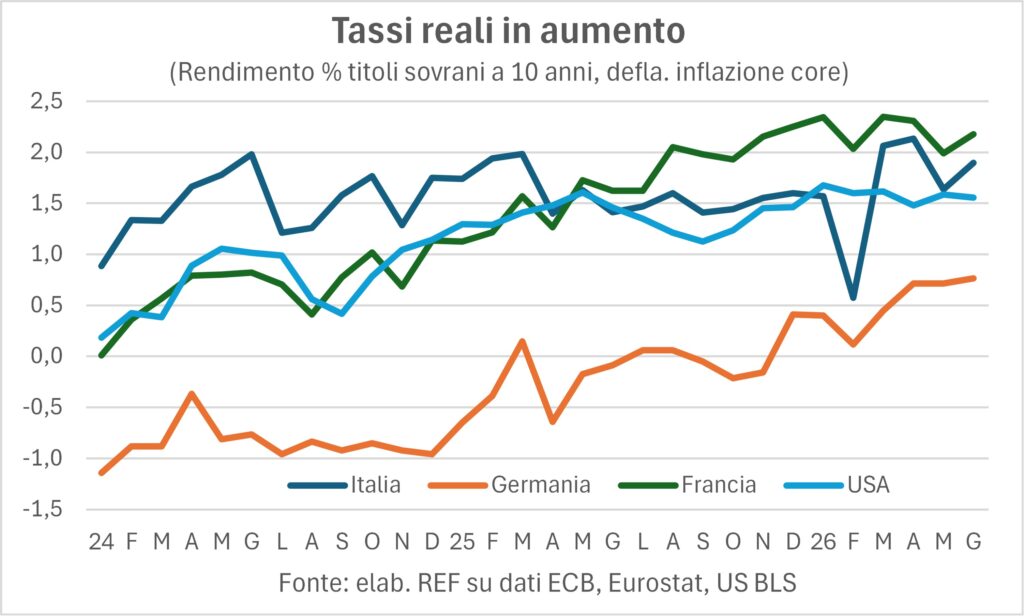

La crisis del petroleo (el quinto, después de los de 1974, 1979, 2012 y 2022…) continuó hasta avivan tanto la inflación como los tipos de interés.. El problema es que Los tipos de interés están subiendo más que la inflación., de modo que los tipos de interés reales suben (véase el gráfico), con la consiguiente pérdida de beneficios y el daño emergente para las economías. Ahora bien, podría darse el caso de que los tipos de interés bajen más que la inflación.

La crisis ha traído de vuelta la El dilema habitual de los bancos centrales: Por un lado, Subir los tipos de interés para combatir la inflación está perjudicando a la economía.; Por otro lado, No hacer nada o bajar las tasas conlleva el riesgo de reavivar la inflación.Esta inflación es hoy más alta en América que en Europa y, en teoría, habría más razones para ello. Fed, para endurecer la política monetaria en comparación con lo que la BCE. Más aún desde el 'condiciones monetariasLas políticas (que consideran no solo las tasas sino también otras variables) siguen siendo permisivas para la economía estadounidense. ¿Qué hará el nuevo presidente de la Reserva Federal? kevin warshSus argumentos anteriores (antes de la Guerra del Golfo) a favor de los recortes de tipos de interés se basaban en Mejoras de productividad relacionadas con la IAlo que habría permitido reducir costos y precios. Pero sería difícil sostener esta tesis hoy, dado que las ganancias de productividad aún no se han verificado y, en cualquier caso, se distribuirán a lo largo del tiempo. Un argumento diferente podría ser más convincente: expectativas de inflación, que había surgido inmediatamente después del estallido de la guerra, Ahora están regresando, al menos según los mercados (diferencia entre las tasas a largo plazo indexadas y no indexadas). Sopesando los pros y los contras, Lo más probable es que no hagas nada.Es decir, mantener la tasa de interés clave de la Reserva Federal en sus niveles actuales, que aún son superiores a las tasas a largo plazo "normales" indicadas por los responsables de la política monetaria de la Reserva Federal. Aún más convincente es el hecho de que, con la caída de los precios de la energía, la ola inflacionaria tenderá a disiparse por sí sola.

para BCE, cuyo mandato, a diferencia de la Reserva Federal, se centra únicamente en combatir la inflación, una tasa de aumento de los precios al consumidor del 3,2% es difícil de ignorarLa decisión tomada –un aumento de un cuarto de punto porcentual– viene acompañada de una garantía en las líneas del comunicado de prensa: no es el primero de una serie de aumentos, pero, por ahora, una advertencia...

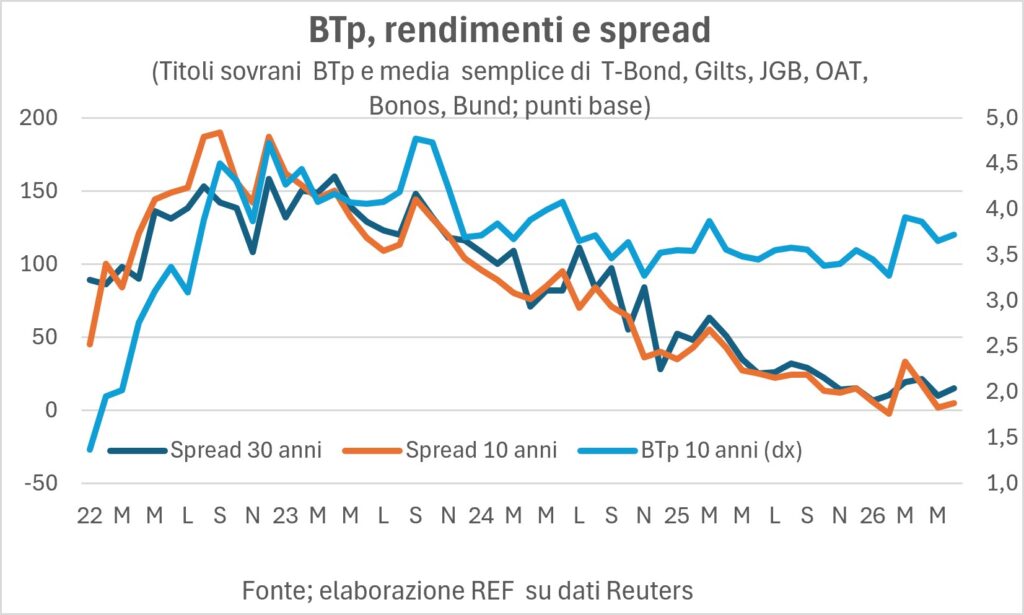

Para BTp, la noticia es tranquilizadora. Como se puede ver en el gráfico, los márgenes, que habían aumentado bruscamente desde el día del ataque a Irán (a raíz de la habitual reputación de Italia como una "olla de barro"), han vuelto a caer, y No están lejos de los mínimos de principios de año.Pero una cosa son las brechas, otra los niveles. Y el aumento de los rendimientos Esta no es una buena noticia para ningún estado soberano, y especialmente para los países con una elevada deuda pública.

Hay que decir que la buena noticia de la propagación no es solo mérito nuestro, sino también culpa de otros. títulos franceses han sido atacados y la diferencia en los rendimientos BTP/OAT se ha reducido. Al otro lado del Canal, Gilts Han sufrido más que nosotros: el diferencial con los bonos del gobierno italiano, negativo desde hace tiempo, está empeorando (para ellos). Uno se pregunta: ¿por qué propiciaron el Brexit? La «Pérfida Albión» no solo es pérfida, sino también un tanto insensata…

Las bolsas: Cuidado con este hotel

Aquellos que No creen en la burbuja bursátil. – impulsados por la IA – se ven impulsados por las ganancias de las empresas estadounidenses (las 500 del S&P 500), que están aumentando, de hecho, fuertemente, también impulsadas por las empresas tecnológicas (las 'Siete Magníficas'). Pero, ¿es posible, para Wall Street y Estados Unidos, mirar más allá.

«La Bolsa de Valores es un mecanismo para transferir dinero de los impacientes a los pacientes»: dijo Warren Buffett. Estas palabras, que parecen ser –y son– una oda a los cajones, no eximen, sin embargo, de evaluar críticamente los precios, para tratar de entender si estamos cerca o lejos de la fundamentos de la economía.

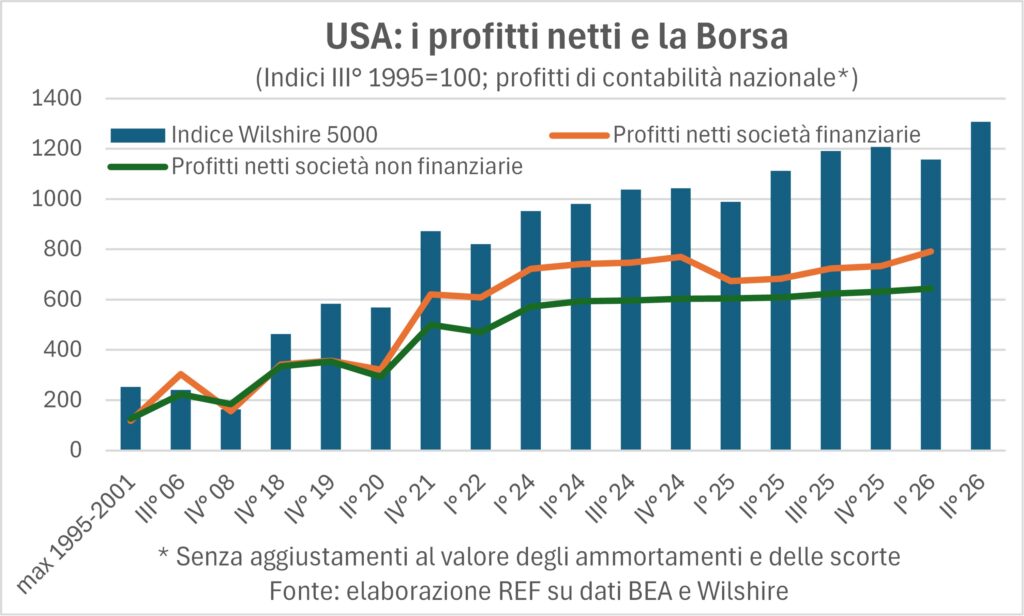

Las últimas estimaciones de las Cuentas Nacionales (CN) de EE. UU. para las ganancias del primer trimestre de 2026, publicadas por la Oficina de Análisis Económico (BEA), nos permiten comparar lasLa sabiduría de las multitudes(que a veces, en efecto, es una locura), como lo representan los precios del mercado de valores, con los sobrios cálculos de la CN. Una comparación con las frías cifras de la CN (que, como alguien ha dicho, son como alfileres en globos) ayudaría a comprenderlo.

El universo de precios de acciones Si bien no es un enfoque muy universal, las ganancias de CN abarcan a todas las corporaciones estadounidenses, tanto cotizadas como no cotizadas. La comparación en el gráfico utiliza el índice Wilshire 5000 para los precios de las acciones, un índice que, dado su gran tamaño, puede considerarse más representativo del universo empresarial.

Existen tres variables: las ganancias después de impuestos, tanto para empresas financieras como no financieras, y el índice Wilshire. Estas se transformaron en números de índice a partir del tercer trimestre de 1995. Se eligió un año base muy lejano en el tiempo porque la relación entre el mercado de valores y las ganancias puede verse alterada por una multitud de factores que dificultan la observación del paralelismo a corto plazo.

Puedes ver cómo empieza Desde 2021, los precios se han alejado peligrosamente de las ganancias, y de hecho, en el período posterior, esta brecha se ha ampliado peligrosamente y parece sugerir que se está formando una burbuja.Ciertamente, si las tasas bajan, las ganancias futuras, que están en las bolas de cristal de los inversores, aumentan. Pero en los últimos años Lo que era un descenso secular de los tipos de interés reales se ha detenido. y revertido, y hoy no explica la brecha entre precios y ganancias. La única explicación que queda es la lentes de color rosa con la que se analizan las ganancias futuras…

Beneficios de los bancos y demás.han aumentado más que otros: un hecho sorprendente, dado que los datos de las corporaciones no financieras incluyen las colosales ganancias de los famosos "Siete Magníficos". Está claro que la "financiarización" de la economía ha vuelto a golpear. ¿La conclusión? Como ya se mencionó, advertencia emptor…