tutmak için bir araya gelen binlerce neden arasında oranları – kısa veya uzun – ezilmiş sıfırın biraz üzerinde seviyeler (ve birkaç durumda sotto zero) şimdi eklendi ikinci enfeksiyon dalgası Covid-19'dan. Bu salgınlar ekonomiyi ne kadar etkiliyorsa, ekonomi zayıfken zayıf olan faizlerin de bulundukları yerde kalması için bir nedeni daha var.

Faiz oranları üzerindeki olası etki daha karmaşıktır ABD seçim sonuçları. Altı anketler haklı olacaklar ("eğer"in altını çiziyoruz) Biden'ın zaferi ekonomiyi ve dolayısıyla fiyatları ve dolayısıyla oranları canlandırmalı. Ancak bu durumda tekrar etmekte yarar var. enflasyon yapısal olarak düşük ve öyle kalacak, tüm bunlar, ABD enflasyonunun %2 hedefine yaklaşacağı anlamına geliyor ve bu hedefe ulaşsa bile, Fed bunu netleştirdi rehber oranın yükseltilmesinden söz edilmiyor uzun zamandır…

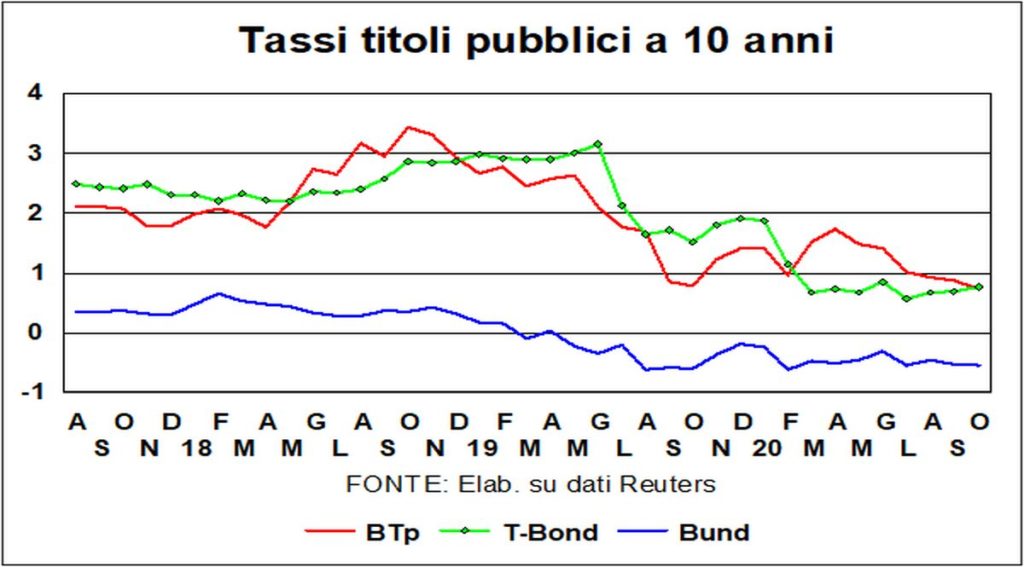

La istikrar ilişkin uzun vadeli faiz oranlarının son ayında Bund e T Bağ uzanmaz btp, verimleri şimdiye kadar kaydedilen en düşük seviyelere keskin bir şekilde düştü. Sadece düşürmekle kalmadı yayılma Bunds ile, aynı zamanda i ile olan tahviller İspanyolca: BTp/Bonos spreadinde 50'nin hemen üzerindeki seviye, geçen yıl ulaşılan maksimum seviyenin yaklaşık dörtte biri.

Sebepler neler Bu BTP performansının? Piyasaların gizemli psikolojisi hakkında spekülasyon yapmak her zaman zordur, ancak kendimizi spekülasyona zorlamak istersek (terimin asil anlamında), bir daha iyi siyasi istikrarda yardımcı olur. sekme Son çeyrekte beklenenden daha güçlü olan ekonomi, önemli bir virüs şok direnci (evet, İtalya'da vakalar artıyor, ancak Avrupa'nın geri kalanında daha da artıyor). Son haftalarda uluslararası basında bunun altını çizen yazılar çoğaldı. İtalya'nın Covid-19 ile mücadeledeki (göreceli!) başarıları.

verimleri btp artık tanrılarınkiyle aynı T Bağ. Ünlü "İtalya riski” ortadan kalktıAksi takdirde, yatırımcıların BTP'leri T-Bond'lara kıyasla tutmak için nasıl prim talep etmedikleri açıklanamaz. Doların düşmesini beklemezlerse…

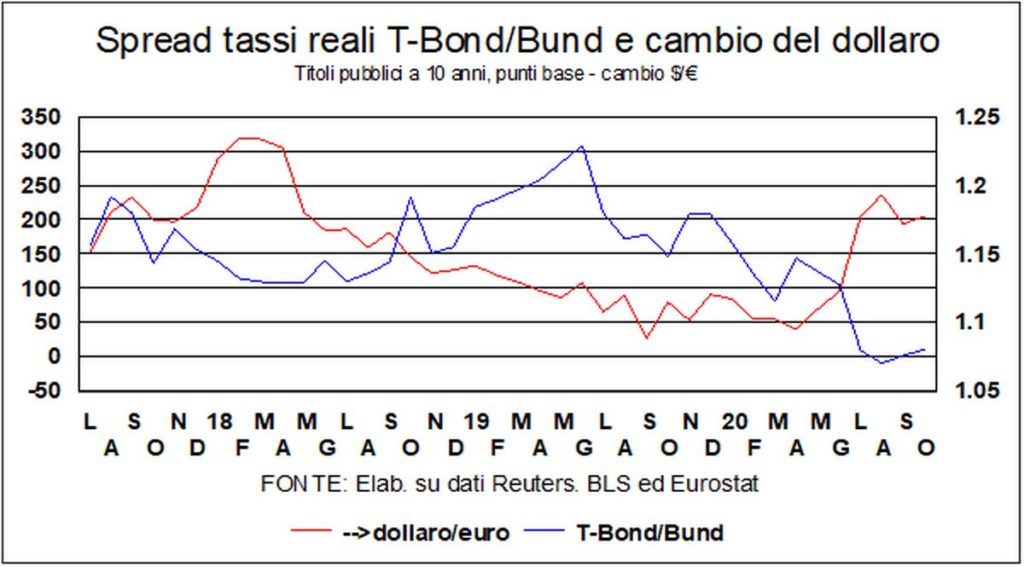

Hakkında dolar, bu, yılın başından beri, Euro karşısında yaklaşık %5 değer kaybetmiştir.. İki ekonomik alanın göreli gücü, bir değer kaybı değil, bir değer artışı anlamına gelmeliydi, ancak döviz kurları için geleneksel olarak önemli olan başka bir değişken araya girdi: farklılık (T-Bond eksi Bund) i arasında gerçek uzun vadeli oranlar (enflasyon ile söndürülmüş çekirdek) neredeyse sıfırlandıAlmanya enflasyon oranındaki düşüşün reel oranları aşağı çekmesi sayesinde yılın başında yaklaşık 170 baz puan seviyesinden yükseldi. İleriye bakıldığında, ne olacağının ekonomistlerin araç kutusunun dışında kalan değişkenlere bağlı olduğu göz önüne alındığında, tahmin etmek zor: virüsler ve ABD seçimleri.

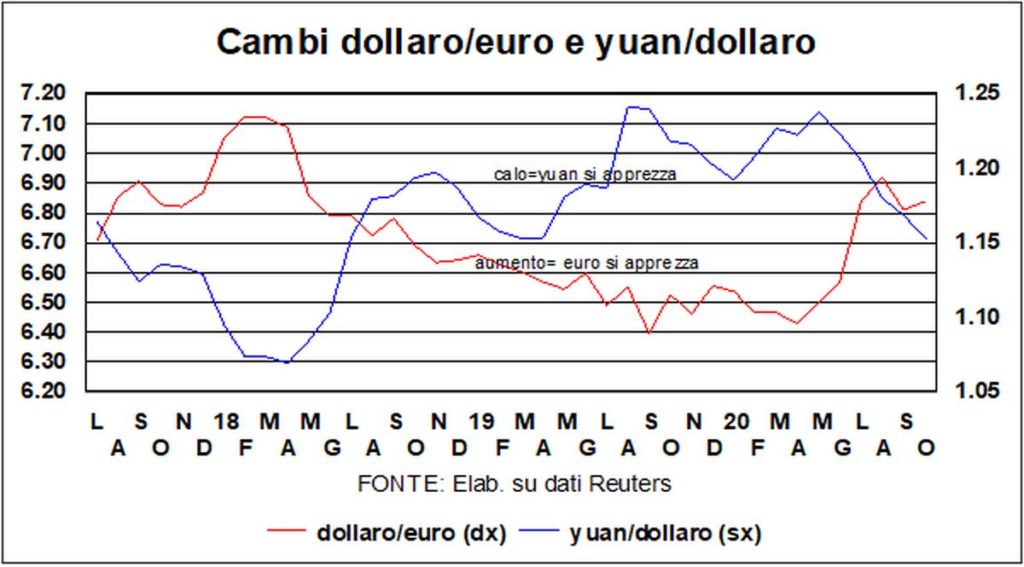

Yeni açılan Çin piyasalarındaki uzun tatil ona iyi geldi. yuandolar karşısında 6,71'e sıçradı (tatilden önce 6,79'du). Şimdiye kadar, Mayıs sonundaki 7,17'ye kıyasla değerlenme yüzde 6 ve üzerine ulaştı.

Yuan'a ek olarak Çin borsası da yükseldi: i Çin'de hisse senedi fiyatları Covid öncesi maksimumu aştığı tespit edilen ülkeler arasında en yüksek olan onlardır. Hem Çin para biriminin hem de Şanghay Borsasının gücü ekonomiye bağlılar: En son OECD tahminleri, 2021'in sonunda, kabaca 2019'dakine eşit bir gerçek Amerikan GSYİH seviyesi, ancak Çin GSYİH'sı yaklaşık %10 daha yüksek bir seviye veriyor.

Ve Şanghay'dan başlayarak, diğer Çantalar: düzeltme geçen ay başlamış gibi görünen (piyasaların jargonunda ismine yakışır bir düzeltme en az %10 olmalı) yakında olacaktı güneşte sis gibi eridi. Bu da bizi alışılmışa getiriyor ikilem, uzun süredir rapor ediliyor ve giderek daha güncel: Wall Street ve Main Street arasındaki tutarsızlık, hisse fiyatlarının mükemmel sağlığı ile virüs ve krizle savaşan zavallı piçlerin sıkıntısı arasında.

Kısacası, finansal piyasalar birinci, ikinci veya üçüncü dalgaları görmezden geliyor ve ekonominin geri kalanına tepeden bakıyor. Başlangıçta, şu anlamda doğru davranmıştı ki, pandemi patlak verdiğinde, keskin bir düşüş oldu.

Piyasaların performansını krizden sonra olanlarla nasıl karşılaştırırsınız? Büyük durgunluk? Ardından, ABD Menkul Kıymetler Borsası'nın (S&P500) yolunu izleyerek – biri hepimiz için – 15 ay boyunca sıkıntı yaşadı ve kriz öncesi en yüksek seviye ile Şubat 2009'da ulaşılan en düşük seviye arasında düşüş %53 oldu. sonra aldı elde etmek için beş yıldan fazlaMart 2013'te, kriz öncesi seviye. ve ile Büyük kilitlenme? Yukarıdaki keskin düşüş oldu sadece %29, Ocak 2020'nin yükseğinden Nisan'ın düşüğüne. Daha sonra Borsa neşeyle prova yaptı, Mayısta, önceki yüksekve o zamandan beri bu seviyenin üzerinde kaldı. Ve tüm bunlar, o zamanlar (2009) Amerikan ekonomisinin %2,5 oranında düşmesine ve bu yıl için en son tahminlerin %-3,8 vermesine rağmen. borsalar kazançlarda güçlü bir toparlanma beklemeli gelecek yıllarda.

Aslında ben tarihsel karşılaştırmalar uzun vadede diyorlar ki sınıfı varlık hisseler daha karlı. Ne gereği var? Uzun ve orta vadeli yatırım yaparsanız, her şey yoluna girecek. Hisse senetleri rüzgarı yelkenlerine almaya devam edecek, Qe'nin parası bir yere gitmelive bundan sonraki tökezlemeler (ekonomik politikaların şimdiki kadar cömert olmadığı Büyük Durgunluktan sonraki beş yıllık sıkıntıları unutalım) sadece kısa ve sefil olacak. Tabii ki, her umudun istisnaları vardır ( NikkeiBugün 23 olan 39 yıl önceki 31'den biraz uzakta – 1989 sonu). Ama cesaretimizi kaybetmeyelim. Tebrikler.