Printre miile de motive care conspiră pentru a păstra Taxi – scurt sau lung – zdrobit a niveluri ușor peste zero (și în destul de multe cazuri sotto zero) se adaugă acum al doilea val de infecții de la Covid-19. În măsura în care aceste contagii afectează economia, ratele, care sunt slabe atunci când economia este slabă, au un alt motiv să rămână acolo unde sunt.

Posibila influență asupra ratelor dobânzilor este mai complexă Rezultatele alegerilor din SUA. Şase anchete vor avea dreptate (subliniem „dacă”) Victoria lui Biden ar trebui să stimuleze economia – și, prin urmare, prețurile și, prin urmare, tarifele. Dar, merită repetat în această situație în care inflația este și va rămâne scăzută din punct de vedere structural, toate acestea înseamnă că inflația din SUA va fi mai aproape de ținta de 2% și, chiar dacă atinge această țintă, fed- a arătat clar că nu se menționează creșterea ratei de ghidare pentru o lungă perioadă de timp…

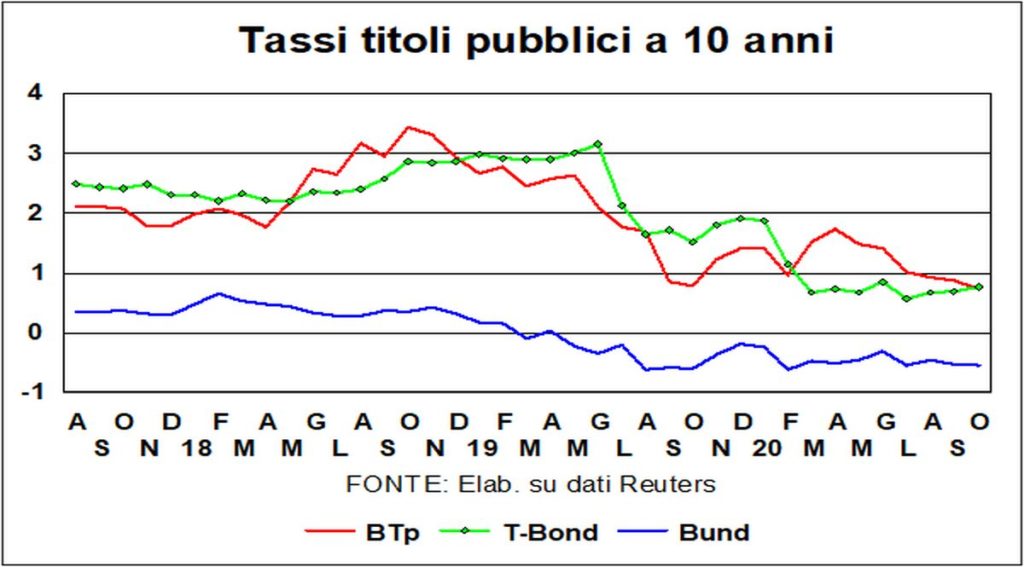

La stabilitate în ultima lună de rate pe termen lung privind Bund e T Bond nu se extinde la btp, ale căror randamente au scăzut brusc la cele mai scăzute niveluri înregistrate vreodată. Nu numai că a scăpat-o răspândire cu Bunds, dar și cel cu i Obligațiuni Spaniolă: nivelul puțin peste 50 în spread-ul BTp/Bonos este de aproximativ un sfert din nivelul maxim atins anul trecut.

Care sunt motivele a acestei performanțe BTP? Este întotdeauna dificil să speculăm asupra psihologiei misterioase a piețelor, dar dacă vrem să ne forțăm la speculații (în sensul nobil al termenului), putem aminti o o mai bună stabilitate politică, A recul economia mai puternică decât se aștepta în ultimul trimestru, un important rezistență la șocuri virale (da, cazurile cresc în Italia, dar cresc și mai mult în restul Europei). În ultimele săptămâni, articolele care subliniază acest lucru s-au înmulțit în presa internațională succesele (relative!) ale Italiei în lupta împotriva Covid-19.

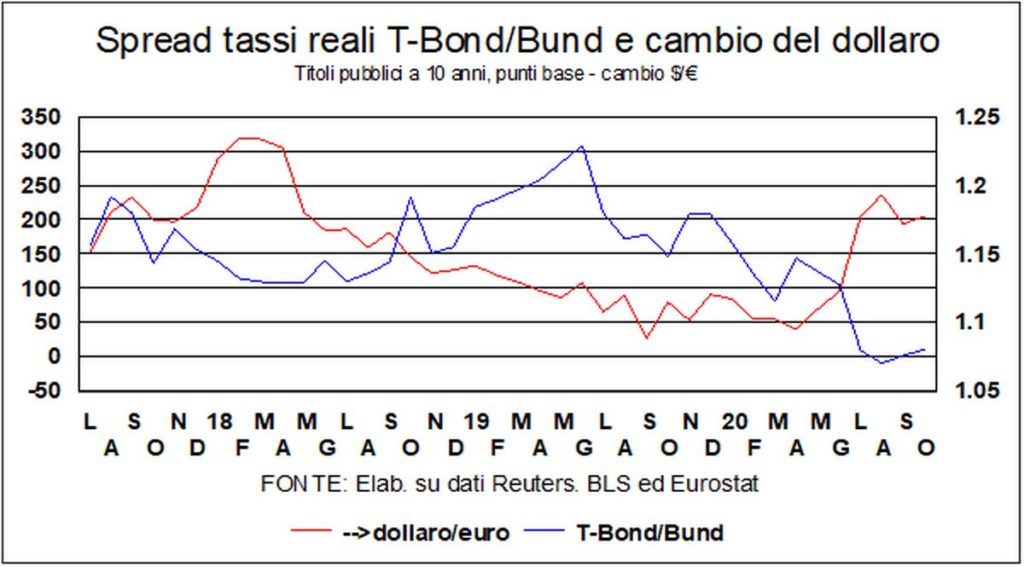

Randamentele de btp sunt acum identice cu cele ale zeilor T Bond. Faimosul "risc Italia” a dispărut, altfel nu s-ar explica cum investitorii nu cer o primă pentru a deține BTP-uri în comparație cu T-Bonds. Dacă nu se așteaptă la o scădere a dolarului...

Despre dolar, asta, de la inceputul anului, s-a depreciat cu aproximativ 5% față de euro. Puterea relativă a celor două zone economice ar fi trebuit să sugereze o apreciere, nu o depreciere, ci o altă variabilă, în mod tradițional importantă pentru cursurile de schimb, a ieșit în cale: diferenţial (T-Bond minus Bund) între i rate reale pe termen lung (dezumflat cu inflația CORE) s-a redus aproape la zero, de la un nivel de aproximativ 170 de puncte de bază la începutul anului, datorită scăderii ratei inflației germane, care a împovărat ratele reale. Privind în perspectivă, este greu de prezis, având în vedere că ceea ce se va întâmpla depinde de variabile care se află în afara casetei de instrumente ale economiștilor: virușii și alegerile din SUA.

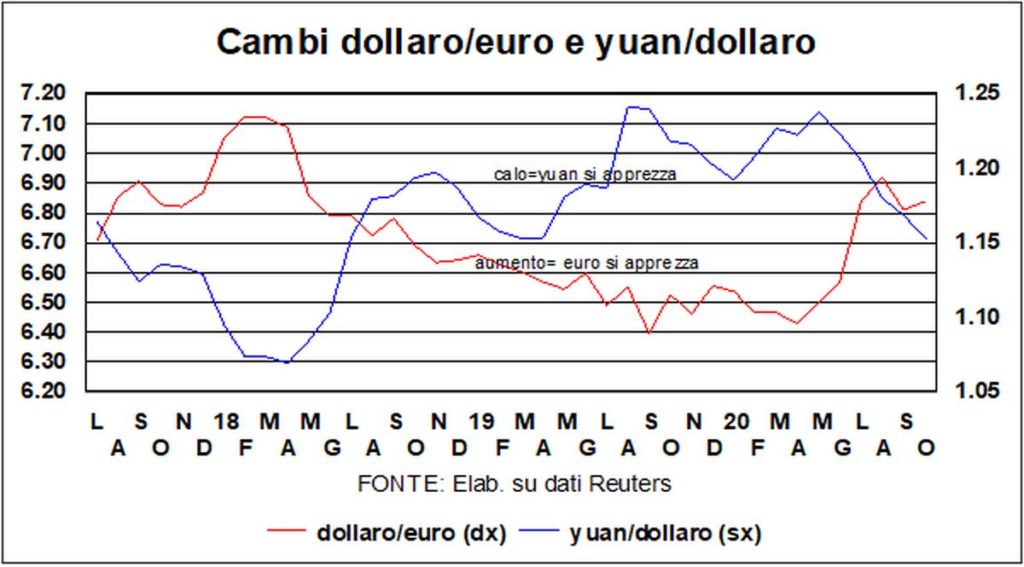

Vacanța lungă a piețelor chinezești, care tocmai s-au redeschis, i-a făcut bine yuan, care a sărit la 6,71 față de dolar (era 6,79 înainte de vacanță). Până acum, aprecierea față de 7,17 la sfârșitul lunii mai a ajuns la 6 la sută și mai mult.

Pe lângă yuan, a crescut și bursa chineză: i prețurile acțiunilor din China sunt cele mai mari dintre țările care au depășit maximul pre-Covid. Atât puterea monedei chineze, cât și cea a Bursei de Valori din Shanghai depind de economie: cele mai recente prognoze OCDE dau, la sfârșitul anului 2021, un nivel al PIB real american aproximativ egal cu cel din 2019, dar un nivel al PIB-ului chinez cu aproximativ 10% mai mare.

Și venim, începând din Shanghai, la alte Genti: corecție care părea să fi început luna trecută (în jargonul piețelor, o corecție, ca să fie demnă de nume, trebuie să fie de cel puțin 10%) a fost curând topit ca ceața la soare. Ceea ce ne duce la obișnuit dilemă, raportat de multă vreme, și din ce în ce mai actual: the discrepanță între Wall Street și Main Street, între sănătatea excelentă a prețurilor acțiunilor și suferința bieților nemernici care luptă cu virusul și criza.

Pe scurt, piețele financiare ignoră primul, al doilea sau al treilea val și privesc de sus asupra restului economiei. La început, se comportase corect, în sensul că, la izbucnirea pandemiei, a fost o cădere bruscă.

Cum comparați performanța piețelor cu ceea ce sa întâmplat după Marea recesiune? Apoi, luând – unul pentru toți – calea Bursei SUA (S&P500), piața a avut de suferit timp de 15 luni, iar, între maximul de dinainte de criză și minimul atins în februarie 2009, scăderea a fost de 53%. Apoi a luat peste cinci ani pentru a realiza, în martie 2013, nivelul pre-criză. Și cu Mare izolare? Căderea bruscă de deasupra a fost doar 29%, de la maximul din ianuarie 2020 până la cel mai mic din aprilie. Apoi Bursa de Valori repetă el vesel, în Mai, maximul anterior, și a rămas peste acest nivel de atunci. Și toate acestea în ciuda faptului că atunci (2009) economia americană a scăzut cu 2,5%, în timp ce pentru acest an ultimele prognoze dau -3,8%.Singura explicație constă în faptul că piețele bursiere trebuie să se aștepte la o redresare puternică a câștigurilor în anii următori.

De fapt, i comparatii istorice ei spun că pe termen lung cel clasa de activ mai profitabile erau acţiunile. Deci de ce să te deranjezi? Dacă investiți pe termen lung și mediu, totul va fi bine. Acțiunile vor continua să aibă vântul în pânze, Banii lui Qe trebuie să meargă undeva, iar poticnirile de acum înainte (să uităm de acei cinci ani de nenorociri după Marea Recesiune, când politicile economice nu erau atât de generoase ca acum) vor fi doar scurte și mizerabile. Desigur, fiecare speranță are excepțiile ei ( Nikkei, care astăzi este de 23, este puțin departe de cei 39 de acum 31 de ani – sfârșitul anului 1989). Dar să nu ne pierdem inima. Felicitări.