Să presupunem că ai economisit niște bani și te pregătești să-i investești într-un fond mutual (sau SICAV sau unit-linked, sau alt produs „gestionat”). Cum o alegi?

Urmăriți turma

În mod intuitiv, performanța bună a fondului din trecut ar indica abilitățile de gestionare a unui administrator de active. Bunul simț, de fapt, a fi obținut recent rezultate pozitive și a fi în primele poziții ale clasamentului ar trebui să conteze ceva în discriminarea managerilor buni de capre, nu? Foarte rezonabil.

Și așadar, dacă ești ca majoritatea oamenilor, sau angajezi un consilier financiar cu profesionalismul unui vânzător de nucă de cocos, probabil vei ajunge să investești într-un fond care are performanțe de top în cele mai recente clasamente sau pe care a câștigat. un premiu pentru performanța remarcabilă din anul precedent.

Din păcate, aceasta este o lume sumbră și neiertătoare: intuițiile rezonabile induc adesea în eroare. Datele spun o altă poveste.

Cuvântul la date

Mă iau de la un studiu foarte recent al S&P Dow Jones care analizează persistența „performanților de top” de-a lungul anilor, răspunzând la întrebarea cu fapte: contează performanța trecută?

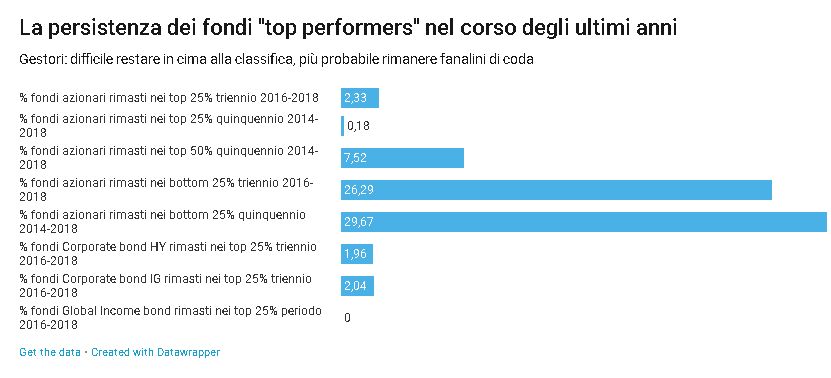

Pe scurt:

- din cele 557 de fonduri de acțiuni care au constituit primele 25% în 2016, doar 2,33% se aflau încă în primele 25% în 2018;

- din cele 571 de fonduri de acțiuni de top 25% în 2014, doar 0,18% erau încă în top 25% cinci ani mai târziu, în 2018;

- chiar și atenuând problema și analizând cine a reușit să rămână în top 50%, jumătatea superioară a clasamentului, doar 7,52% din fonduri au reușit să facă acest lucru în perioada de cinci ani 2014-2018;

- pe de altă parte, cei care s-au aflat în ultimele 25%, adică în partea de jos a clasamentului, au rămas în ultimele poziții în 26,29% din cazuri în perioada de trei ani 2016-2018 și în 29,67% din cazuri în cei cinci. -perioada anului 2014-2018;

- pe obligațiuni, în cele mai numeroase categorii, adică Corporate High Yield, Medium Term Corporate Investment Grade și Global Income, procentul fondurilor care rămân în top 25% în trei ani este de 1,96%, 2,04% și respectiv 0% (zero cut). , da);

- extinzând orizontul de timp la cinci ani pentru aceleași categorii, procentul de fonduri care rămân în top 25% sunt, respectiv, 0%, 0% și 0% – un frumos trio de zerouri, nu e nimic de spus.

Pentru a nu te face să adormiți mai mult decât este necesar, nu copiez toate datele, pe care le puteți citi singur în raport. Cred că morala poveștii este clară oricum: foarte puține fonduri reușesc să rămână în vârf, iar întreprinderea este cu atât mai dificilă cu cât orizontul de timp se prelungește mai mult.

Trebuie spus că procentele se îmbunătățesc puțin pentru clasele de active mai ilichide și tehnice, cum ar fi obligațiunile municipale (vom vedea în scurt timp că există un motiv întemeiat). Perdanții, pe de altă parte, au șanse mult mai mari să rămână învinși. Este o lume crudă.

Studiul în cauză se referă la principala piață mondială de management al activelor, Statele Unite. Dar, dacă credeți că lucrurile stau altfel în altă parte, îmi pare rău, dovezile sunt similare.

De fapt, realitatea este și mai rea. Într-una dintre cele mai autorizate lucrări pe tema persistenței performanței, Mark M. Carhart de la Universitatea din California de Sud a concluzionat că:

„Singura persistență semnificativă este concentrată în cei puternici sub performanță dintre cele mai proaste fonduri. Nu există dovezi empirice cu privire la abilități superioare sau informații de la managerii de portofoliu, în ansamblu. Pe scurt, cei mai buni nu rămân așa mult timp, dar cei mai răi tind să rămână printre cei mai răi, pentru că sunt foarte puțini vrăjitori de management în jur. În consecință, este tărâmul întâmplării.

Dar ce nebunie este asta? Ce se întâmplă pe piețele financiare?

Motivul

Toate acestea sunt absolut normale. Și rațional.

Motivul pentru care performanța managerilor este dominată de întâmplare nu este, așa cum s-ar putea concluziona cu ușurință, că (în ansamblu) ei sunt o grămadă de ticăloși. Este exact opusul: comunitatea de investitori este foarte bună la încorporarea informațiilor în prețurile acțiunilor, obligațiunilor, mărfurilor și altor active. Deci este foarte greu să faci mai bine decât alții.

Este ca un grup mare de bicicliști care călătoresc cu toată accelerația: practic imposibil să se desprindă și să se desprindă. Acest fenomen este cunoscut sub numele de paradoxul capacității (Paradoxul priceperii): cu cât abilitățile cresc uniform într-un grup concurent, cu atât sunt mai puțin decisive și cu atât mai multă pondere își asumă cazul. De aceea, în clasele de active în care există mai puțină aglomerație de manageri, abilitățile apar mai ușor.

Deci, domnilor, bine ați venit în lumea realității - o mlaștină uscată. Totuși, conștientă de faptul că atunci când realitatea este neplăcută, realiștii tind să fie nepotriviți, vă mai spun că din toate acestea puteți trage indicații practice utile pentru a vă investi economiile, oricât de puține sau de multe.

Câteva reguli de salvator-ninja

- Evită-i pe învinși

Încercați să nu vă lăsați păcăliți de produsele de gestionare a activelor cu performanțe istorice constant proaste, de ani de zile: am văzut că, în medie, au tendința de a performa în continuare prost. - Fii sceptic cu privire la fundul „glamour”.

Cei mai buni performanți ai anului vor continua să atragă atenția presei și să câștige premii auto-referențiale: sper că faptele și cifrele v-au convins că, pentru viitor, acest lucru contează foarte puțin. - Vezi-ti de treaba ta

Investește în produse în conformitate cu obiectivele și nevoile tale economice și financiare, în concordanță cu profilul tău de risc și cu restul portofoliului. Nu urma tendințele. - Urmăriți costurile

Costurile comisioanelor au un impact negativ direct asupra performanței investițiilor dvs.: cred că știți să vă ajustați în consecință (nu este dificil). - Uită-te la procesul investițional

Într-un mediu dominat de întâmplare, este important să luați decizii în mod sistematic, valorificând la maximum informațiile disponibile: asta face o echipă de management bun. Așadar, concentrați-vă asupra procesului de investiții – modul în care managerii selectează investițiile și gestionează riscurile, cât de disciplinați sunt, cum reacționează la neașteptat și așa mai departe. Cei care au o metodă bună au mai multe șanse să reușească. Știu că a judeca un proces de investiții este o faptă dificilă, dacă nu imposibilă pentru mulți economisitori, dar întreabă-ți consilierul financiar: „Care este procesul de investiție?” și a vedea cum răspunde poate oferi indicii importante. De exemplu, interlocutorul tău începe să se bâlbâie, sau povești prea bune pentru a părea adevărate, sau teorii complet de neînțeles, ei bine, nu sunt un semn bun. Amintiți-vă: un proces bun de investiții are de obicei o idee solidă și de înțeles în spate, cel puțin la nivel intuitiv.

Morala povestii

Mesajul poveștii este clar: performanța istorică, clasamentul fondurilor și premiile strălucitoare au valoare predictivă mică. Acesta este miezul problemei.

Așadar, atunci când vine vorba de selectarea unui produs de management al activelor, diferența este pur și simplu să dorești să crezi (în performanță) sau să te uiți la fapte și cifre cu deplina conștientizare a rolului hazardului. Ce nu este plăcut: așa cum spune Qohelet, „cine mărește cunoștințele, crește durerea”.

Din blogul lui Doar consiliere.