Capitalizarea mai mare a băncilor impusă de Basel III nu ar fi făcut posibilă evitarea crizei financiare. Pentru a demonstra acest lucru, am rearanjat datele folosite de Andrew Haldane în studiul său de referință „The Dog and The Frisbee”, prezentat la conferința de la Jackson Hole de anul trecut.

Cercetările lui Haldane îl conduc la două considerații: primul este că regulile euristice simple sunt instrumentul corect pentru a face față problemelor complexe, cum ar fi reglementarea bancară. A doua este că o simplă măsură a efectului de levier, cum ar fi totalul activelor împărțite la capitalul de nivel 1, a fost un predictor mai bun al eșecului instituției individuale decât măsuri mai sofisticate, cum ar fi raportul de nivel 1, care are capitalul ca numărător. Nivelul 1 și riscul -active ponderate la numitor.

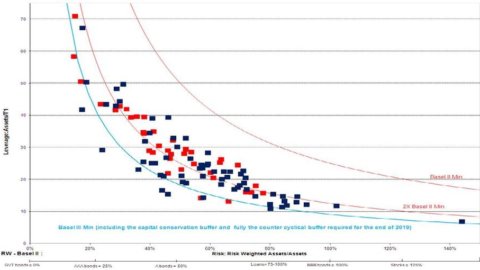

Graficul prezintă cele 101 bănci care în 2006 aveau active totale peste 100 de miliarde de dolari într-un spațiu de levier financiar simplu (Total Assets / Tier 1 Capital) și de risc al activelor (Risk Weighted Assets / Total Assets). Liniile continue reprezintă limitele stabilite de regulamentul de la Basel care impun o alegere între levier ridicat, dar pe active cu risc scăzut, sau levier mai mic dacă o bancă dorește să dețină active mai riscante.

Punctele roșii indică băncile care au eșuat în criză (care au fost puse în lichidare sau care au avut nevoie de o salvare directă de la un stat). Graficul arată că, în timp ce Haldane găsește dovezi semnificative din punct de vedere statistic că efectul de levier ridicat este un predictor mai bun al criticității, în practică punctele roșii de bank-hopped sunt împrăștiate destul de uniform în acest spațiu. Multe bănci cu efect de levier relativ scăzut s-au confruntat și cu probleme.

Dintre cele mai mari 101 bănci din lume, până la 37 au sărit în criza financiară. În realitate, având în vedere ajutorul indirect foarte important pe care l-au primit toate băncile de la statele lor și de la autoritățile monetare și de supraveghere, este probabil ca toate să fi fost practic insolvente în criză.

Deosebit de îngrijorător este însă faptul că dintre cele 11 bănci relativ mai bine capitalizate, cele care au respectat deja criteriile Basel III în 2006 (punctele din stânga liniei albastre), au sărit și patru, iar două dintre ele se numărau printre cel cu cel mai mic efect de pârghie. Procentul de bănci care au sărit printre cele care erau deja conforme cu Basel III în 2006 este, prin urmare, aproape identic cu procentul de eșecuri din întregul eșantion.

Această realitate îngrijorătoare ar părea să susțină punctul de vedere al unor bancheri că capitalul este irelevant. Dar analiza noastră arată că nivelul său extrem de scăzut cerut de reglementarea „prudențială” și doar marginal crescut de Basel III este ceea ce face ca capitalul practic irelevant. Pur și simplu capitalul necesar băncilor este mult prea mic pentru a-și îndeplini funcția de a absorbi orice pierderi.

Pe scurt, am constatat că Basel III încă impune băncilor ca capital minim aproximativ doar o abatere standard anuală a randamentului activelor, adică un capital egal doar cu volatilitatea anuală a activelor. Cu alte cuvinte, cu un capital atât de mic, băncile au o probabilitate de 50% să sufere aproximativ pierderi din activele lor egale sau mai mari decât capitalul lor la fiecare patru ani.

Pe de altă parte, analiza noastră a fondurilor speculative arată că fondurile speculative agresive își limitează riscul bilanțurilor astfel încât acestea să aibă cel puțin trei abateri standard ale capitalului și că fondurile speculate au, în medie, un capital care este de aproximativ 6 -8. de ori volatilitatea anuală a portofoliului lor.

Acest lucru se întâmplă și pentru că eșecul antreprenorial, în rândul fondurilor speculative, este determinat de nevoia de a lichida fondul din cauza răscumpărărilor, care apar de obicei atunci când pierderile sunt în jur de 3-4 volatilități anuale. De exemplu, este probabil ca investitorii să cumpere un fond speculativ care a avut în trecut randamente decente, cu o volatilitate de 12%, dar apoi să piardă jumătate din valoare.

Falimentul, in acest context, nu presupune insolventa ci lichidarea ordonata a portofoliului cu rambursarea investitorilor a excedentului si este o soarta care afecteaza 10-20% din fondurile speculative in fiecare an. Co-investiția frecventă de către administratorii de fonduri speculative ajută la asigurarea faptului că eventualele pierderi sunt rareori catastrofale și implicit un eveniment foarte rar.

Falimentul bancar, pe de altă parte, coincide cu conceptul de insolvență, definit ca situația în care activele, dacă sunt deținute până la scadență, sunt mai mici decât datoriile5. Dar deponenții și creditorii își pierd încrederea în bancă, determinând eșuarea acesteia, cu mult înainte ca activele să vină la scadență și pe baza estimărilor lor privind cât de grave ar putea suferi pierderile bancare.

Din acest concept nebulos și inaplicabil al falimentului bancar iau naștere reglementările „prudențiale” care necesită un capital minim în mare măsură insuficient, ceea ce face băncile fragile cronic. Din această definiție eronată a eșecului în domeniul bancar derivă și iresponsabilitatea managerilor, anumite salvari inevitabile pentru evitarea lichidărilor haotice, remunerarea excesivă a acestora, având în vedere randamentele extraordinare ale prea puținului capital în anii buni, și puterea discreționară anormală a supravegherii. autoritate care inevitabil îi face să facă compromis atât cu conducerea băncilor, cât și cu guvernele.

A cere băncilor să opereze cu un capital minim cel puțin egal cu cel pe care l-ar avea un fond speculativ agresiv cu același portofoliu pare a fi cel mai puțin care se poate face pentru a restabili o situație în care eșecurile sporadice, care sunt simptomul inevitabil al antreprenoriatului. vitalitate, nu mai declanșează reacții sistemice în lanț așa cum fac acum.

Este posibil ca, atunci când ajungem la o capitalizare rezonabilă a băncilor, să ne dăm seama că acestea câștigă puțin și că au devenit până acum intermediari financiari în mare măsură depășiți. De altfel, în fiecare dintre domeniile lor de activitate, în ciuda unui regim de reglementare represiv al concurenței băncilor pentru a-și proteja echilibrul precar, este deja posibilă identificarea unor forme de intermediere financiară mai eficiente și mai puțin riscante din punct de vedere sistemic.