ECONOMIA REALĂ - „Boala înfurie, ne e dor de pâine...”: celebrele versuri ale lui Arnaldo Fusinato (în Ultima oră a Veneției, 1849) nu se potrivesc cu coronavirus criză. În ciuda renașterii variantei Deltă, cel boala se combate prin vaccinuri, iar pâinea este furnizată de guverne și bănci centrale cu politici keynesiene inspirate.

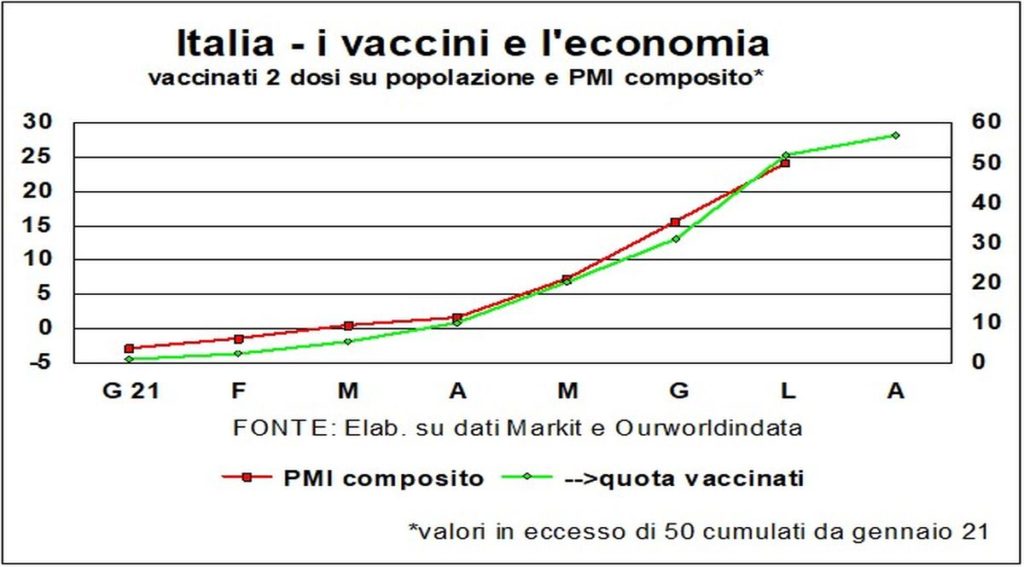

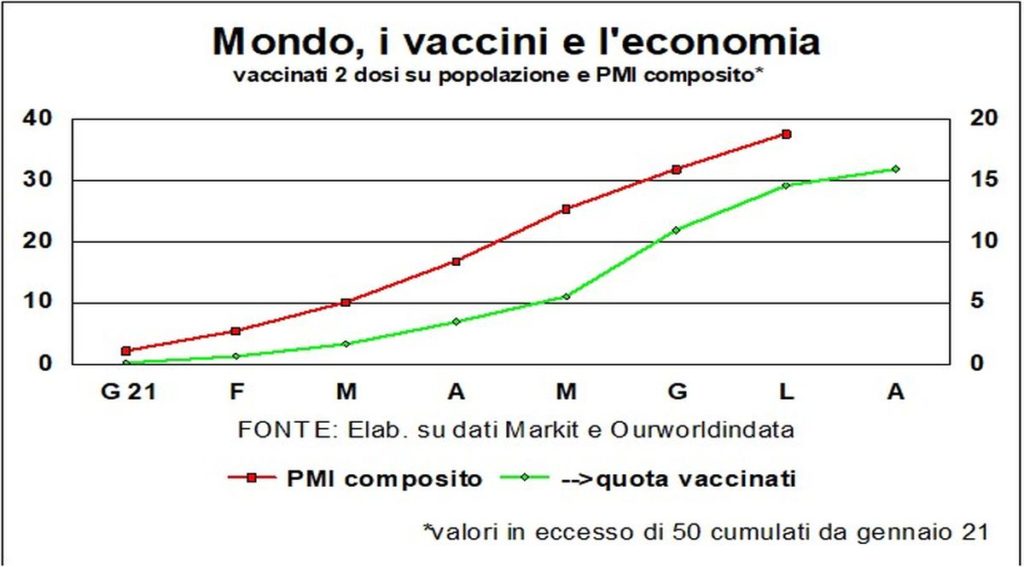

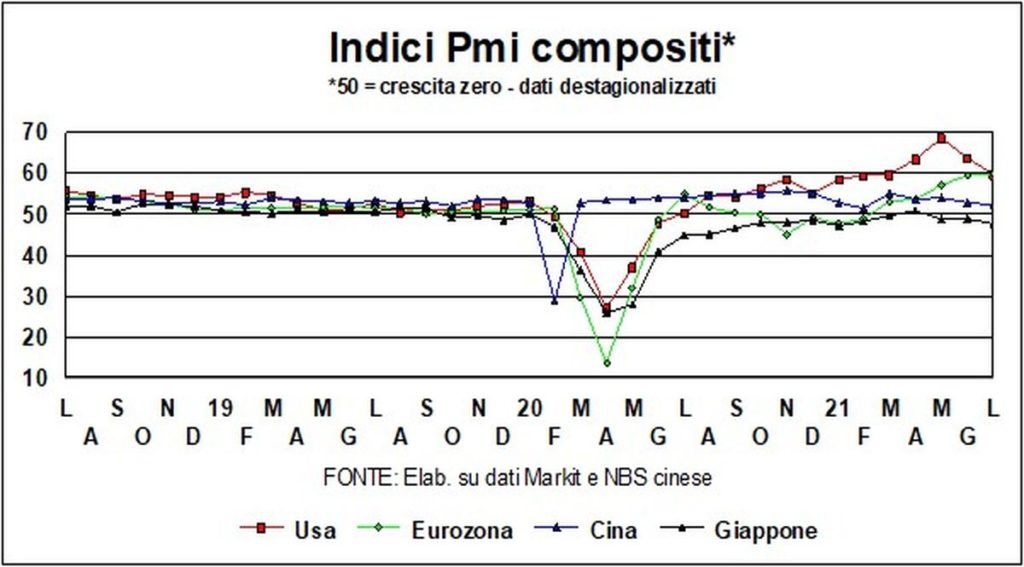

Și pâinea va continua să fie coaptă și distribuită până când vaccinurile își vor îndeplini misiunea, care nu este doar îngrijirea sănătății: vaccinările stimulează economia, câștigă timp și dorința de a crește. Pentru Italia și lume - vezi graficele - the pondere în creștere a persoanelor complet vaccinate ea merge mână în mână cu creșterea indicatorilor de expansiune a activității afacerilor (indici compoziți PMI).

Pe de altă parte, după cum repetă adesea Jerome Powell, cel mai empatic bancher central din istorie, vaccinările sunt cel mai puternic instrument de expansiune economică. Vaccinurile, însă, singure nu sunt suficiente pentru a conține infecțiile, așa că este bine să nu lăsăm prea mult garda jos la restricțiile privind activitățile sociale. The cazul Israelului, care se mândrește cu o pondere mare a populației vaccinate, este clar: guvernul a trebuit să dea înapoi în relaxarea excesivă a restricţiilor.

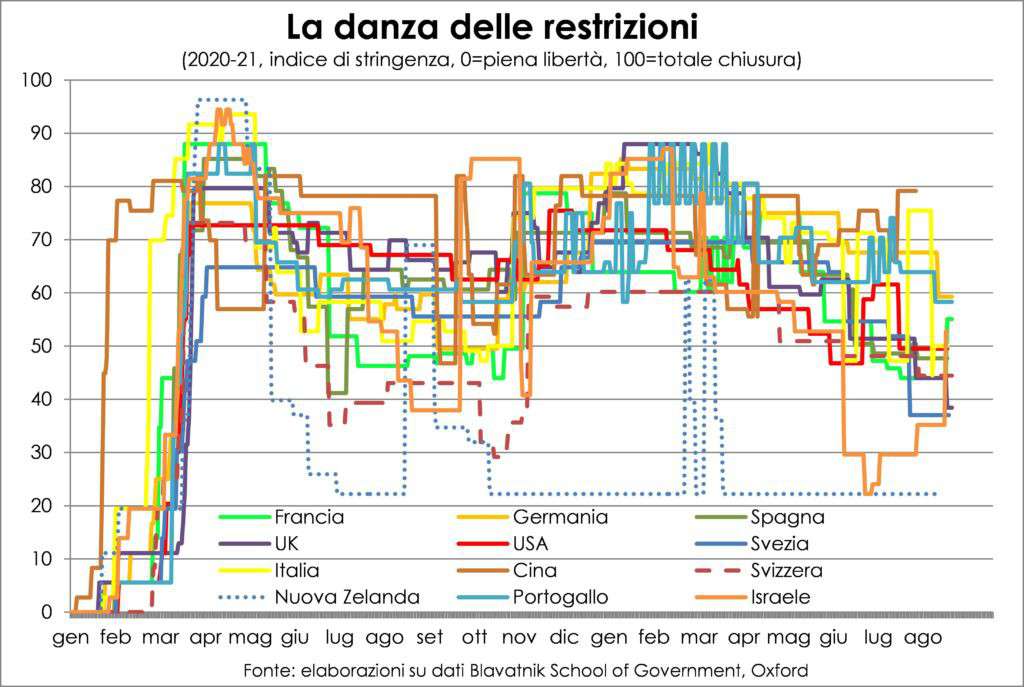

Evident restricțiile afectează economia, mai ales în sectoarele de călătorii internaționale și turism și îmbrăcăminte (de ce să te îmbraci bine dacă lucrezi de acasă etc.?). Acest lucru este valabil mai ales acolo unde politica de vaccinare a rămas în urmă, cum ar fi în Orientul Îndepărtat și în Oceania. O decizie nefericită pe care riscă să o pună o pană în redresarea economică globală, având în vedere ponderea acelei zone economice, condusă de China și Japonia.

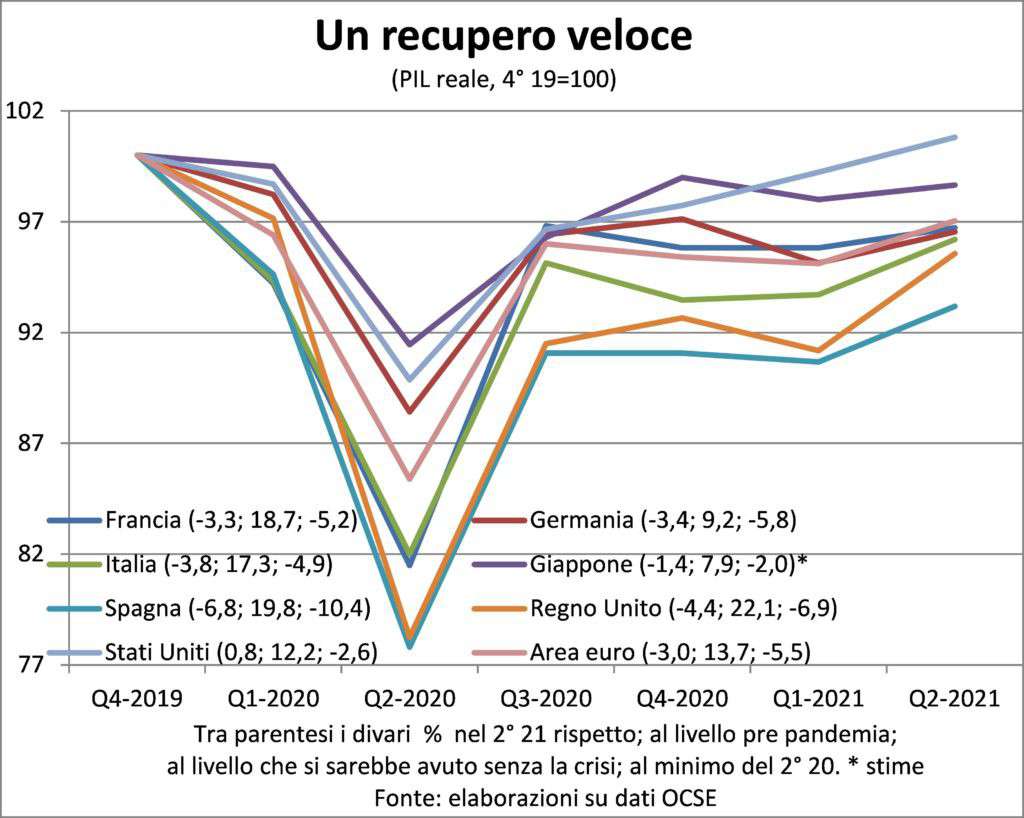

A di proposito recuperare, trebuie să căutăm unul diferită de definiția tradițională, care este revenirea la vârful de dinainte de recesiune. Într-adevăr, pentru a repara prejudiciul socio-economic cauzat de pandemie, această revenire nu este suficientă, dar trebuie să atingem nivelul de activitate economică care ar fi fost dacă tendința ar fi continuat în vigoare înainte de criză. În realitate, doar zeii știu care ar fi fost cu adevărat acel nivel. Dar lucrând cu domnitor și abac, ne putem imagina distanța pe care națiunile individuale mai au de parcurs, aproximativ larg. Care sunt indicate în graficul de mai jos. In care Italia, pentru o dată, arată deloc bine. Atingerea acestui nivel este scopul real al politicilor economice.

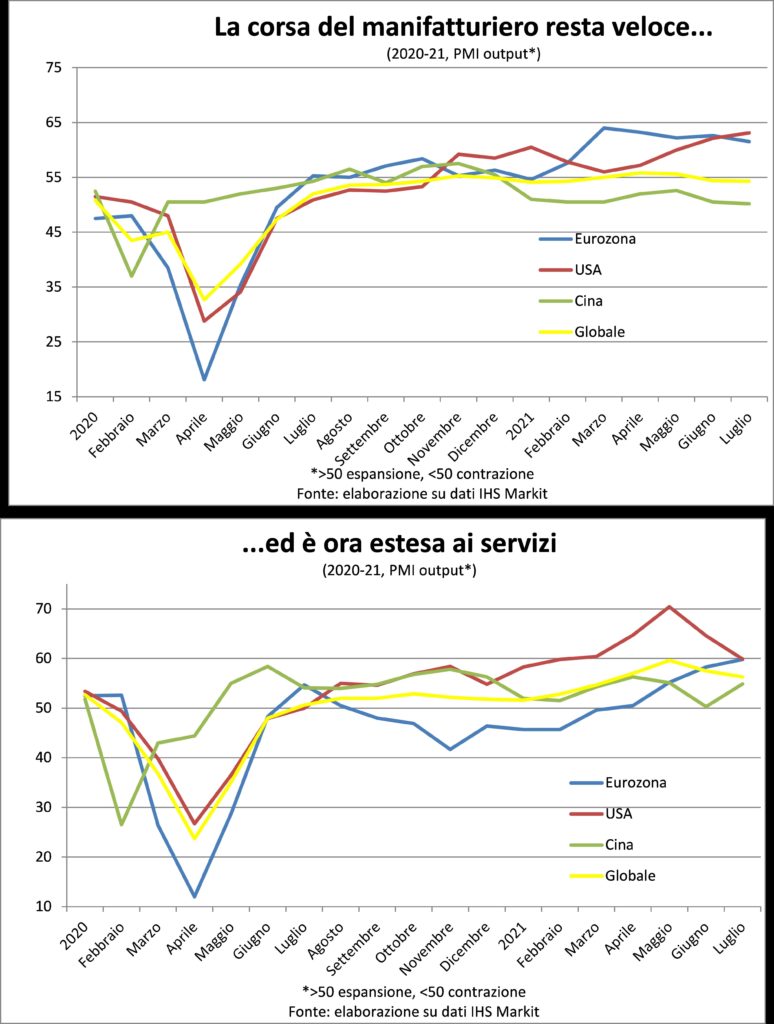

Citind ultimele date PMI, atât total, cât și numai în componenta de producție, s-ar putea considera că al patrulea val de noi infecții a început deja să încetinească economia. În realitate, trebuie amintit că nivelurile acestor indicatori trebuie considerate așa cum au fost ratele de creștere, și deci reducerea lor este fiziologică, având în vedere ritmurile de creștere a cererii și producției observate până acum; ritmuri nesustenabile și drogate de redeschiderea multor activități de serviciu.

Cu toate acestea, este clar că toamna, fără o creștere substanțială a vaccinărilor, revenirea temperaturilor scăzute și redeschiderea școlilor vor cataliza o creștere a infecțiilor care va forța noi blocări. Fără de care sistemul de sănătate va intra în criză. Deci, vaccinați, vaccinați, vaccinați.

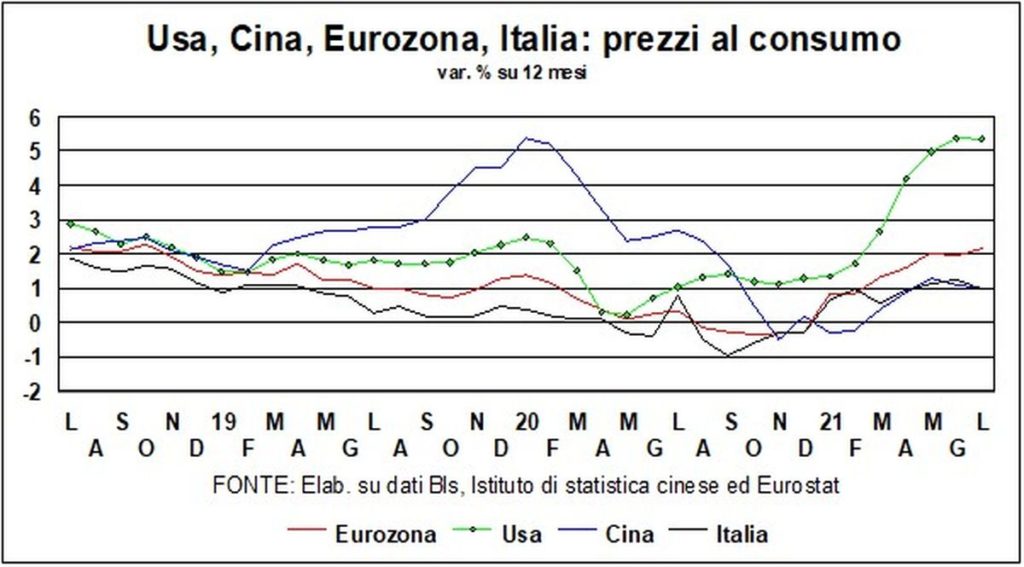

INFLAȚIA – Inflația este o constrângere. Nu numai în sensul că trebuie evitată creșterea excesivă a prețurilor pentru că destabiliza țesutul economic și social, precum și expresia unei societăți destabilizate și conflictuale (și același lucru este valabil, în diferite moduri și forme, pentru deflație). Dar și în sens de lanț (din latină vinculum).

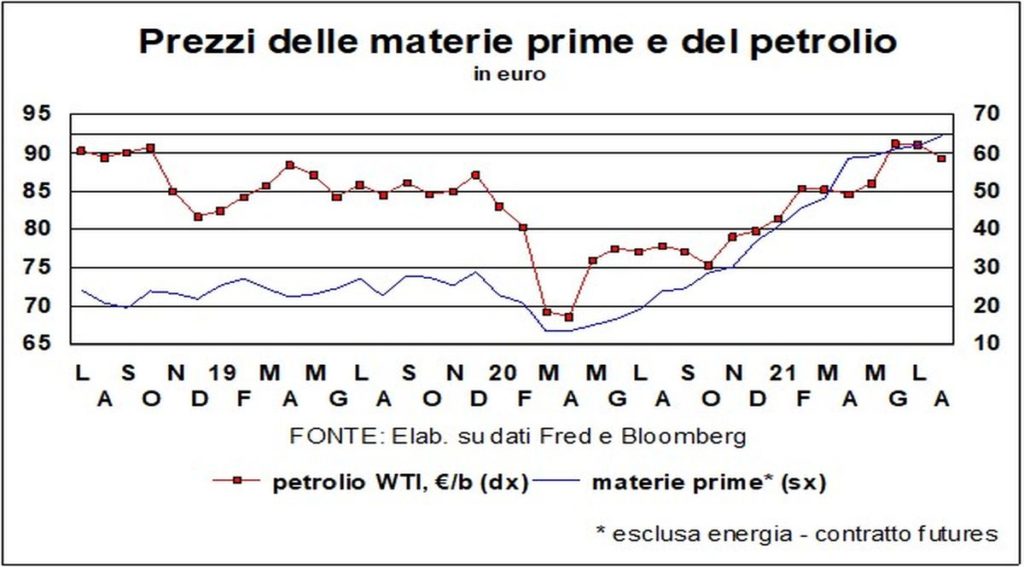

Pentru că trebuie privit ca o lanţ de comportamente în formarea preţurilor, Din TOATE preturile, inclusiv cea crucială a muncii. Dacă lipsește o singură verigă din acest lanț, atunci nu va exista inflație, ci mișcări relative ale prețurilor. Ceea ce vedem astăzi: i prețurile mărfurilor (sau mai bine zis au crescut), merg sus costuri pentru afaceri (tot din cauza lipsei intrarilor, precum cel crucial al cipurilor), costuri care sunt trecute în aval către cumpărători (mulțumită proiectului de întrebare), dar salariile cresc putin.

Pentru că oamenii sunt mai preocupat de job decât de costul jobului. Și va continua să fie așa mult timp, chiar și după ce angajarea și șomajul au revenit la nivelurile de dinainte de pandemie, pentru că va continua să funcționeze 'nivel a competitiei, condus de globalizare și inovație.

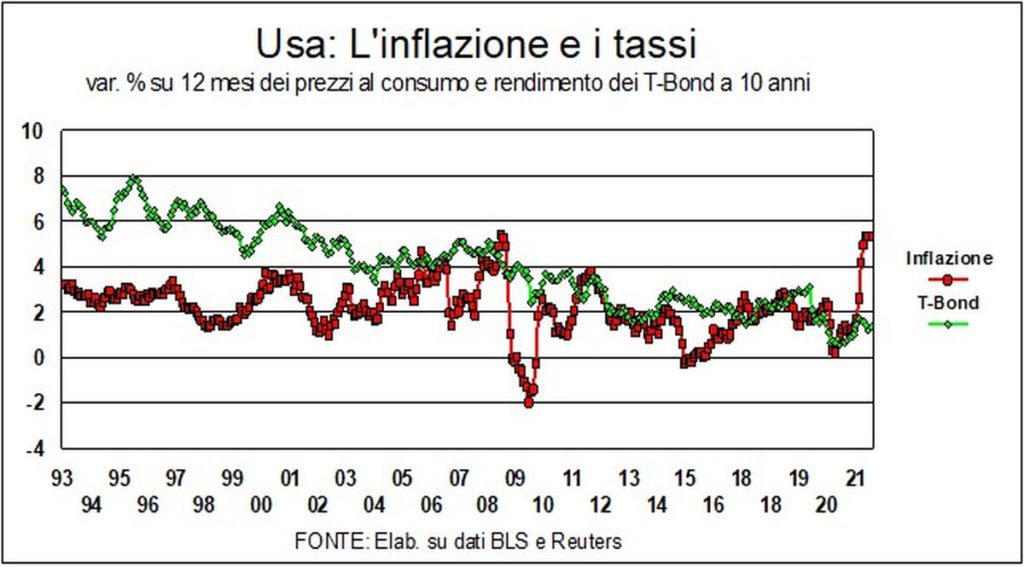

TARIFE, VALUTE, SCHIMBURI – Întrebare: de ce ratele, în ciuda mirosului de inflație, continuă atât de scăzut? Să ne uităm la acest grafic pentru SUA:

Chiar și cu zeci de ani în urmă, nu a existat niciodată unul coroborarea ratelor nominale atât de scăzute cu o inflație atât de mare. Același lucru este valabil și pentru Germania: în ciuda temerilor ancestrale germane de inflație, avem rate nominale negative cu prețuri de consum apropiate de 4%.

Explicațiile tehnice – comparație cu prețurile scăzute din anul precedent, factorul TVA în Germania… – sunt doar parțiale. O explicație mai convingătoare se uită la doar izbucniri temporare. Paul Krugman a folosit o metaforă eficientă: la fel cum, atunci când pornești din nou repede de la un semafor, se poate întâmpla ca roțile să se învârtească leneși sfârâind pe asfalt, la fel, într-o economie care repornește, cererea de materii prime se ridică apăsând. asupra preturilor.

O altă explicație, mai macroeconomică, este în exces de economii în lume. Un exces de economii care, încă dinaintea virusului, dăduse naștere tezei unei „stagnări seculare”, și care cu siguranță a fost agravată de criză. Dacă rata dobânzii este prețul care urmărește să echilibreze economiile și investițiile, o surplus de economisire (ex-ante) tinde să reducă ratele. Oricum ar fi, se pare că va trebui să trăim multă vreme cu tarife mai mult decât modeste: poate nu atât de mici ca acum, dar cu siguranță sub mediile istorice.

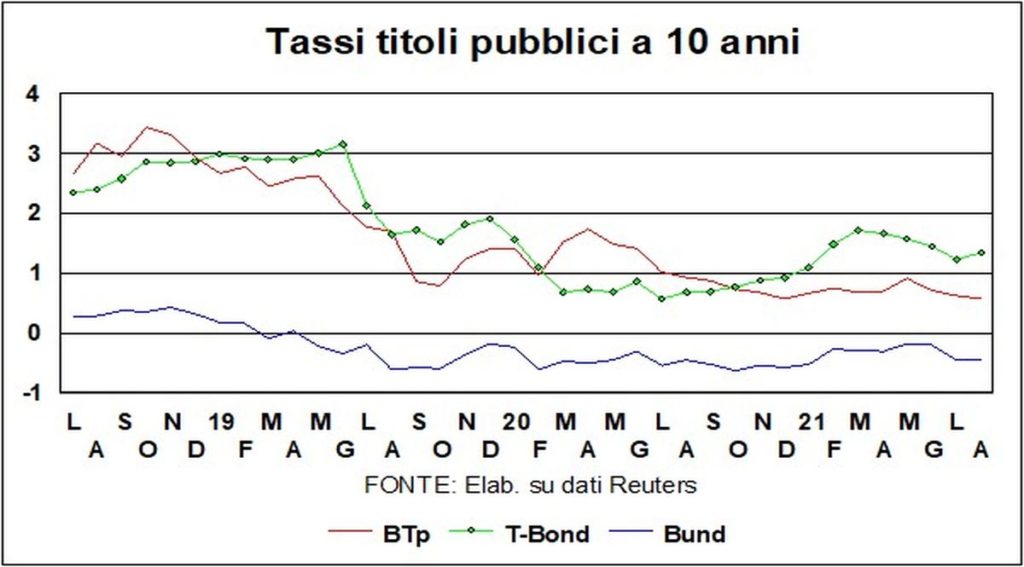

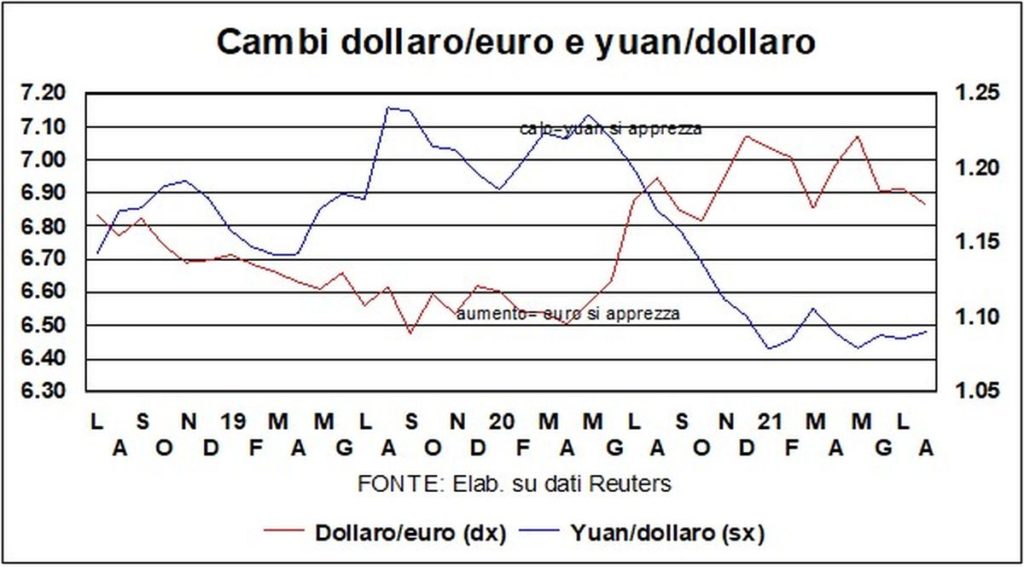

Dolarul confirmă întărirea. În ultimul an a rămas în intervalul (față de euro) de 1,17-1,22, iar astăzi este situat în partea inferioară a acelui interval. Diferența de creștere cu zona euro și dincolo de ele joacă în avantajul său: a creșterea ratelor de orientare se va întâmpla mai devreme în SUA decât în Europa. Chiar și diferența reală a ratei dobânzii pe termen lung, care până de curând a fost zero, a început acum să crească din nou în favoarea obligațiunilor T.

Bursele continuă să bată recorduri (în afară de China, unde este în desfășurare un joc politic între guvern și guvernul economiei). Nici Delta nu pare să deranjeze atât de mult cursurile. Contează mai mult, așa cum am spus la început, progresul inexorabil al vaccinurilor: 36 de milioane de vaccinări se fac zilnic în lume...