Um tipo de perdido na tradução continuar está em andamento entre bancos centrais e mercados financeiros em relação à inflação. Os banqueiros centrais continuam repetindo que querem mais. Os mercados temem que fique muito alto. Resultado: um perpétuo ioiô nas taxas de longo prazo.

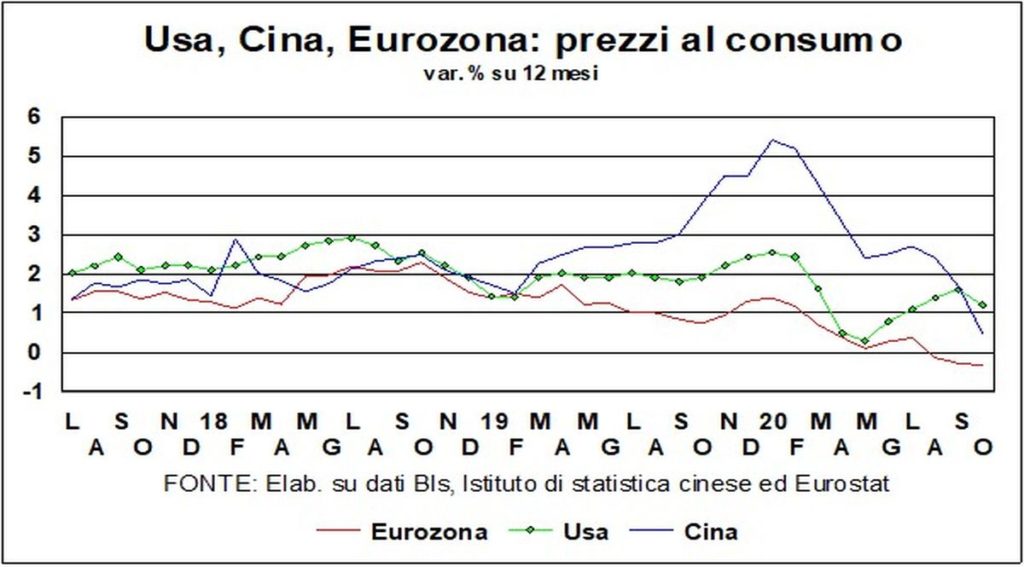

Além dos desejos-objetivos e dos medos, como é a inflação e como será? Os números dizem que é claramente sempre baixo. Com efeito, se considerarmos as três maiores economias do mundo, nomeadamente os EUA, a China e a Zona Euro, em Outubro ela até caiu. Nos EUA a variação anual dos preços no consumidor caiu de 1,4% para 1,2%; i China de 1,7% para 0,5%; na Zona Euro manteve-se estável em -0,3%.

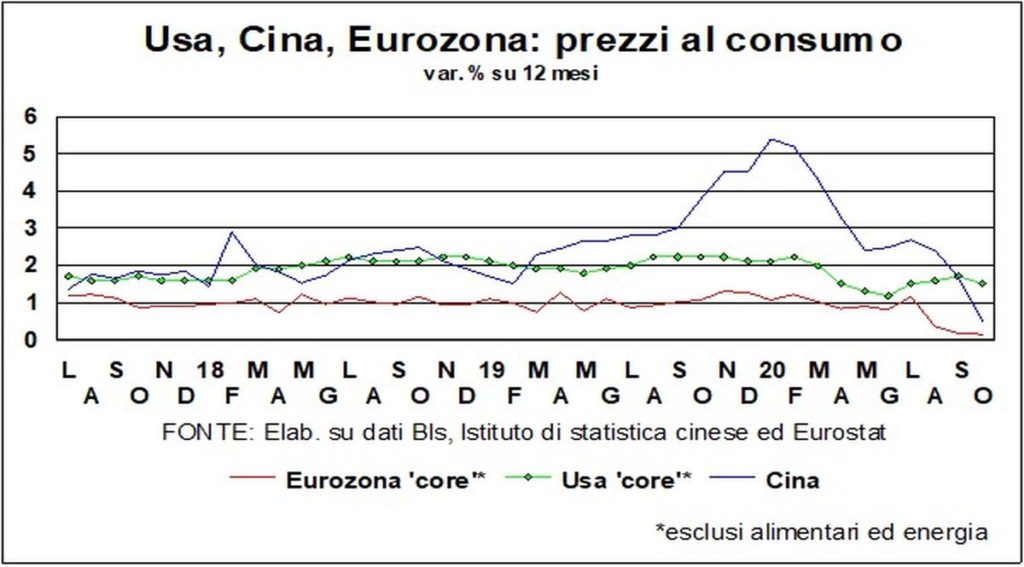

Claro, para ser mais preciso analiticamente, devemos golhar para outros indicadores e outras variaçõesalcance mais curto. Por exemplo, no Estados Unidos a FED analisa o índice implícito de preços do consumo privado, na versão menos volátil (excluindo, portanto, energia e bens alimentares); e nos últimos quatro meses estes preços aumentaram entre 0,2% e 0,3% conjuntural, o que significa cerca de 2,5% anualizados.

Em 'EurozonePor outro lado, os preços ao consumidor, excluindo alimentos frescos e produtos energéticos, que é o indicador preferido pelo BCE, estão em 0,4% na base anual, porém abaixo dos 1,3% em julho. Nos últimos quatro meses eles subiram 0,5%, pouco mais de 1% anualizado.

Assim, em uma inspeção mais detalhada, a inflação parece ser menos baixa. Pelo contrário, até pareceria ok Nos Estados Unidos. Exceto que lá os aluguéis importam muito, e líquidos destes (que são mantidos pela tendência cada vez mais perene do mercado imobiliário: i Preços de casas aumentar cerca de 6% ao ano) a velocidade anual deve ser reduzida em meio ponto percentual.

Resumindo, veja no espelho retrovisor da tendência passada, a inflação está abaixo dos desejos dos banqueiros centrais e certamente ainda não é suficiente para preocupar os mercados e os cidadãos.

Dir-se-á que estes dados não reflectem a situação real no contexto da pandemia. De fato, as transações de alguns bens e serviços quase desapareceram ou estão anormalmente baixas, de modo que seus preços registrados são de pouca importância. O que aconteceria se ajustássemos os índices de preços para observar o que mais importa hoje na cesta de consumo real? Um estudo muito recente do FMI diz de forma um tanto acrobática que a inflação estaria em torno de dois décimos de ponto mais alto durante o bloqueio, quando houve uma reorganização massiva do cesto de compras. E isso parece provar que os investidores estão certos. Mas sempre falamos de decimais, não de pontos percentuais!

No entanto, os banqueiros centrais e os mercados vivem tentando entender O que acontecerá no futuro. Aqui vem a parte difícil. Porque ninguém tem as habilidades do mago Merlin. O bom senso, porém, é sempre uma excelente bússola. Partindo de um princípio sólido: para ter inflação não basta que os preços subam. Uma espiral deve ser desencadeada entre todos os preços, incluindo o custo de mão de obra. E o senso comum diz que esta espiral nunca pode começar enquanto houver muita gente por perto (melhor: trancado em casa) procurando emprego. Estamos, isto é, naquele contexto que Gianni Agnelli uma vez resumiu, respondendo a um jornalista, com uma daquelas suas piadas memoráveis e mordazes, pronunciada com um r suave: «Olha, o problema não é o custo, mas o local de trabalho".

Vai levar anos para trazer o emprego de volta aos níveis pré-pandêmicos. E até lá teremos que temem mais a deflação do que a inflação. Sobretudo pela enorme e impiedosa concorrência ("Economie politique: Science sans entrailles", ou seja, sem alma, segundo Gustave Flaubert) que novas tecnologias estão desencadeando contra as velhas formas de produzir e vender e o que centenas de milhões de pessoas eles fazem conosco, que vivemos na pequena fração rica do planeta.

Il pêndulo da razão permanece solidamente ao lado dos banqueiros centrais. Os investidores objetam que apenas uma onda inflacionária reduzir o peso da montanha da dívida pública que está se acumulando em todos os lugares. Mas uma coisa é o objetivo e o desejo dos governos de acionar o imposto inflacionário, outra contra poder impô-lo. E esse hiato, ou diafragma, como Keynes o teria chamado, nos garante que a inflação baixa permanecerá conosco por muitos anos.

Sinal de miséria, não de abundância. Os mercados deveriam se equipar com um dicionário melhor, se não quiserem continuar a cometer erros na tradução.