I reflexos pavlovianos eles sempre funcionam. E são elementares. Vermelho, choque elétrico. Comida verde. E a cobaia do rato aprende rápido. Mas os ratos têm uma inteligência que só duas cores não são suficientes para pintar. E os economistas? Quão rápido eles aprendem?

Dinheiro curto, deflação. Muito dinheiro, inflação. Eles raciocinam. Mas a realidade é mais variada do que esta teoria simplista. "Há mais coisas no céu do que na terra, Horácio", admoestava Hamlet.

Nunca houve tanto dinheiro, nem no céu nem na terra. No entanto nem a sombra da inflação. Em nenhum canto do orbo terraqueo. Nem na atmosfera que o envolve. Os dados dizem isso, no entanto, revirados repetidamente.

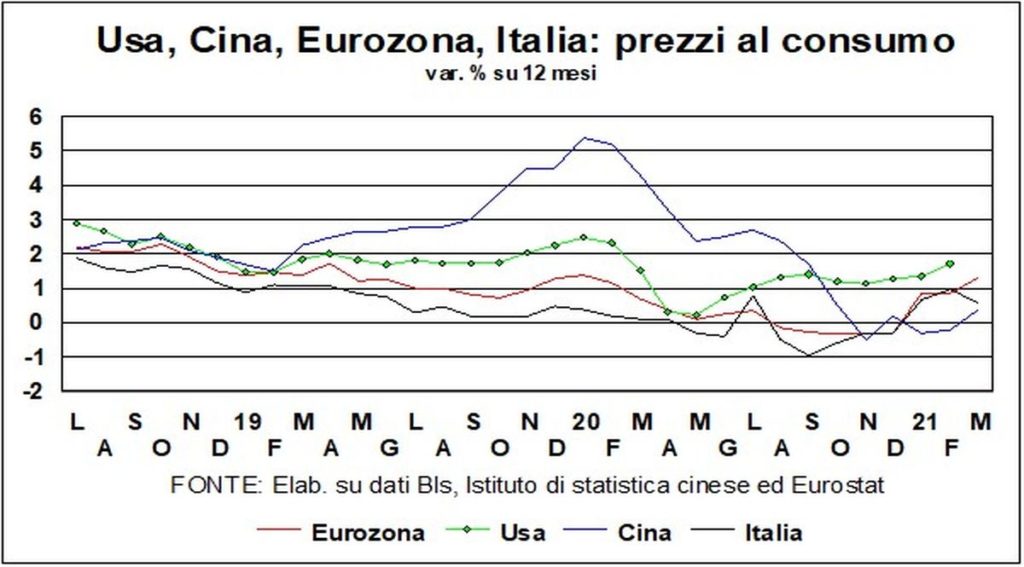

Em USA, onde até a recuperação está muito à frente e a política econômica é a mais expansiva que existe (e muito mais do que Orazio jamais poderia ter sonhado), a corrida de preços ao consumidor para em 1,7%, 1,3% sem alimentos e energia. Claro, existem alguns anomalias relacionadas com a pandemia. Por exemplo, o custo do abrigo habitacional cresce muito lentamente em comparação com a norma (1,5% contra 3-4% ao ano) e pesa muito (cerca de um terço). Quando voltará a funcionar normalmente, já foi dito no passado Lanceta, a dinâmica geral dos preços também aumentará. Mas a tendência dos preços dos alimentos também é anômala, mas de cabeça para baixo. E poderíamos continuar.

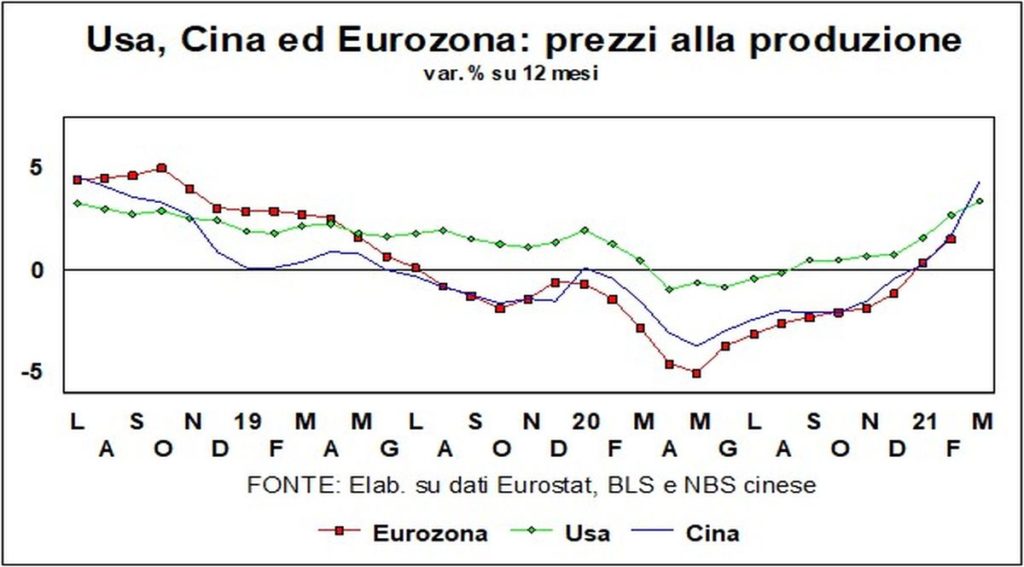

Em 'Eurozone o mesmo termômetro diz 1,3% total e 1,0% removido de alimentos e energia. Com o primeiro subindo e o segundo descendo. O resultado da patrulha não muda se entrarmos China (+0,4% ao ano).

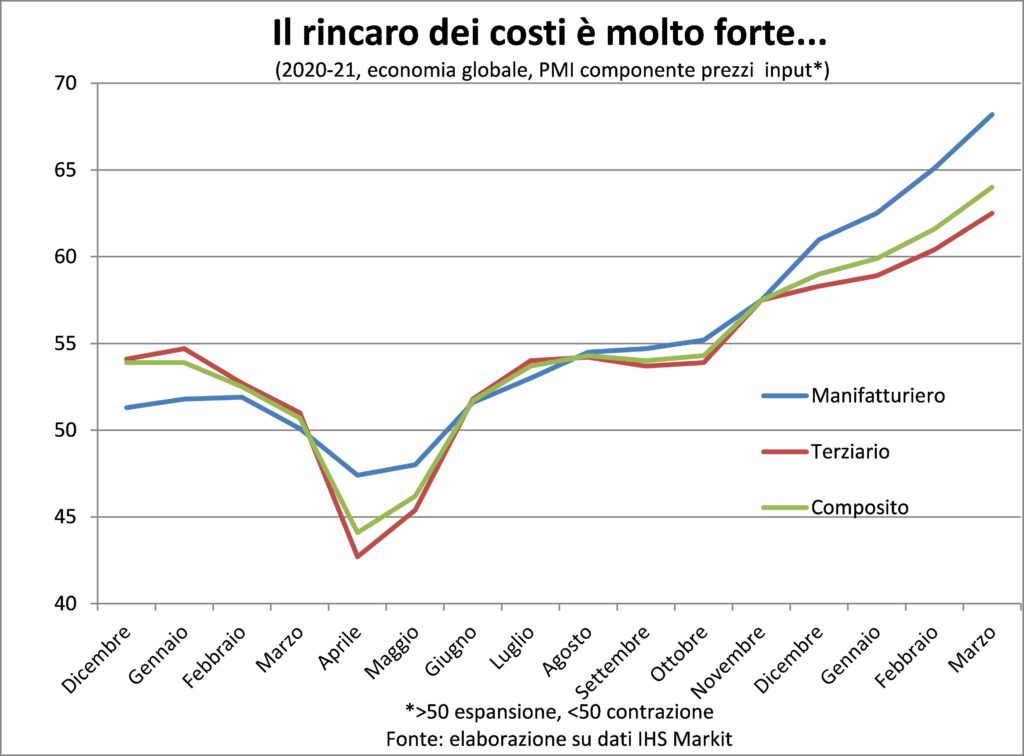

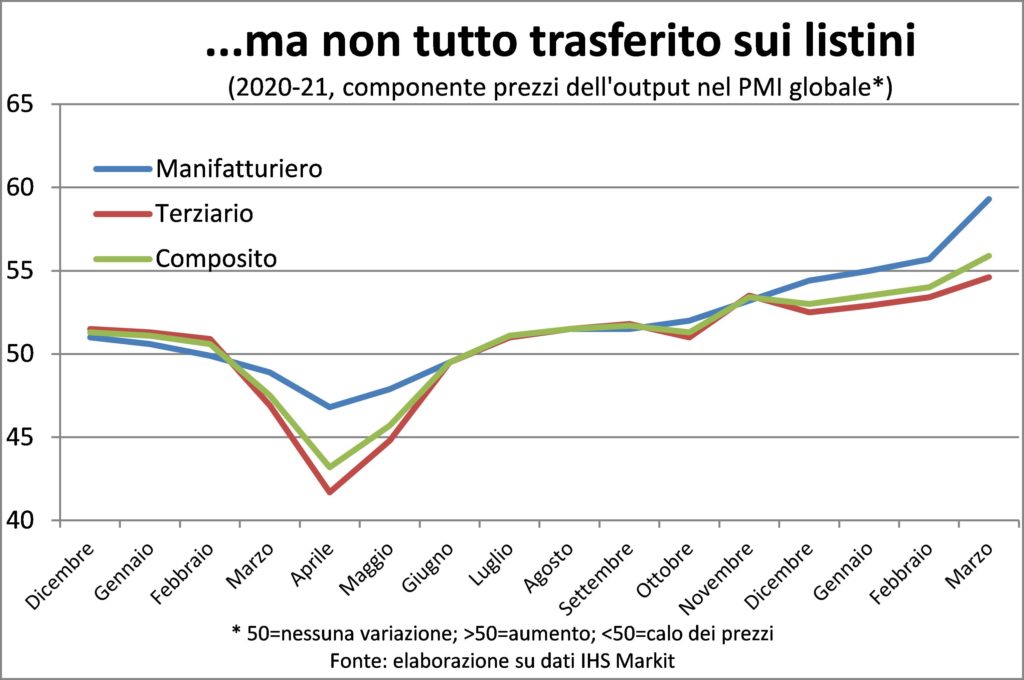

No entanto, aqueles que acreditam que o aumento da inflação está chegando estão apontando o dedo para dinâmica observada nas empresas, que eles veem subindo os custos dos produtos semi-acabados e eles tentam repassar algumas dessas margens aos clientes, obtendo algum sucesso nos EUA, muito pouco na Eurolândia.

Aqui está a prova de que há muito dinheiro correndo atrás de poucos produtos, eles argumentam. Na verdade, indicadores qualitativos e os preços ao produtor estão subindo. E até alguns serviços estão mais caros agora, por falta de oferta; como sabe qualquer um que seja forçado a viajar de trem com tarifas quase dobradas.

No entanto, essa inflação de demanda não é para ser temido. Porque, além de limitar alguns segmentos da produção, estimula uma maior oferta, e isso tende a controlar os preços. E por que ele não pode iniciar o inflação de custos muito mais insidiosa. E para levantar o expectativas inflacionárias, o que leva a um aumento de preços hoje em vista de novos aumentos futuros.

Acima de tudo, um custo permanece estável e é o mais importante de tudo: o custo do trabalho. Por razões óbvias: muitos trabalhadores à procura de poucos empregos (parafraseando os adeptos da fé monetarista). Com o desemprego a disparar (sobretudo se considerarmos também aquele que se esconde no subemprego e no desânimo), os salários só podem permanecer nos estábulos.

Depois, há tantos outros motivos para continuar convencido de que vivemos em um mundo deflacionário. Razões repetidamente listadas no Lanceta mas que lembramos com prazer aos leitores: revolução digital que aumenta a eficiência e a competição; globalização, incluindo os fluxos migratórios, que tendem a igualar, como nos vasos comunicantes, os salários aos dos países menos ricos em renda e mais ricos em população; excesso de capacidade produtiva em muitos setores industriais; baixa sindicalização; envelhecimento da população, o que faz com que as perspectivas de gastos sejam revistas para baixo.

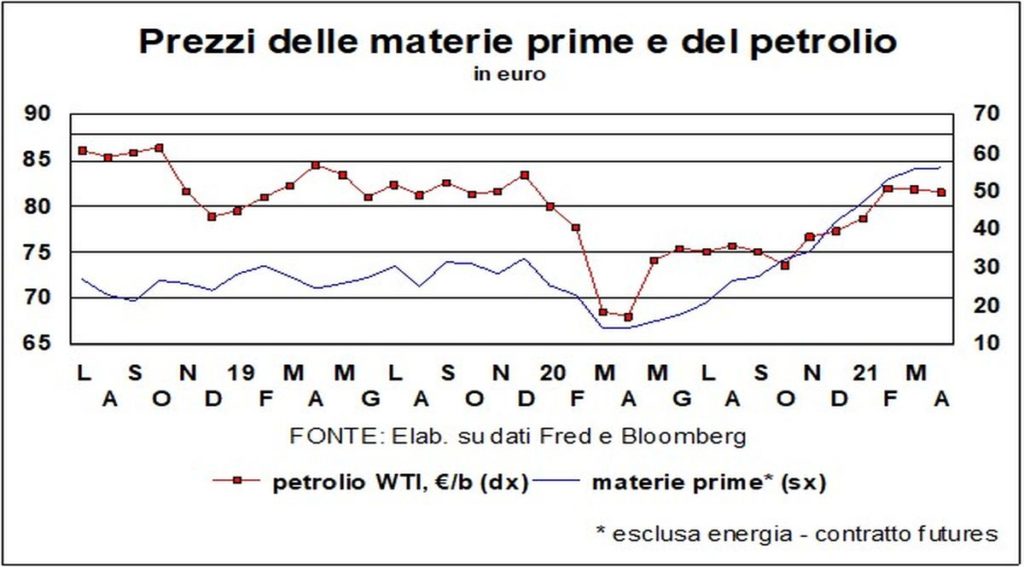

São fatores estruturais, que colocam um teto resistente à alta dos preços. Imediatamente, então, o calma recém-encontrada nos preços das commodities. Muito aumentou desde as mínimas de 2020, mas que agora pararam. Também porque o óleo voltou aos valores pré-pandêmicos, graças também à redução da oferta da OPEP+, e le não petrolífero estão 20% acima desses valores.

E em uma economia que se desmaterializa, menos matérias-primas são necessárias. Para crescer, a própria China agora depende mais de serviços do que da indústria e, portanto, tenderá a diminuir sua intensidade de bens obtidos de cima e de baixo da terra.