Se parar pela economia é um pouco como morrer, reiniciar é um pouco como ressuscitar? A reabertura após o fechamento forçado pela epidemia será um “pronto, vai”? Não. A noite é longa.

Lo tsunami ainda não passou completamente: muitas parcelas de setores importantes inevitavelmente serão investidas e, não menos mortal que a onda, virão as corrente de refluxo, na forma de uma recuperação lenta, que arrastará negócios e empregos.

Vamos primeiro ver em que estágio ele está crise econômica causada pelo vírus microscópico que todos nós já conhecemos. E então explicamos os motivos pelos quais demorará muito para se reerguer, ou seja, para chegar aos níveis pré-epidêmicos de renda, produção e demanda.

A crise atingiu um quarta etapa, muito perigoso: o falta de liquidez. As três anteriores foram, vamos citar por ordem de aparição: as dificuldades causadas ao setor manufatureiro pela interrupção das cadeias de valor, devido ao fechamento de fábricas na China; o colapso dos negócios no setor terciário, devido à abstenção forçada em massa das atividades sociais; lá queda na produção industrial, devido à falta de demanda, componentes e trabalhadores (em alguns países ou regiões os três juntos).

É importante sublinhar esta última queda, porque ela também ocorreu em sistemas econômicos, como o Coréia do Sul, onde não houve restrição à circulação de pessoas para o controle da epidemia. Portanto, é um efeito muito indireto das medidas tomadas em outros lugares, o que acentua a recessão. Veremos como e em que medida o canal estrangeiro poderá também atuar como motor na fase de recuperação.

A falta de liquidez é declínio acentuado no volume de negócios (muitas vezes zeradas) e receitas (distintas das primeiras, afetadas pelo alongamento dos prazos de pagamento), enquanto muitas despesas continuaram existindo, apesar da redução de custos trabalhistas e do adiamento de encargos financeiros, tributários e previdenciários.

A fuga de caixa está sendo combatida por políticas econômicas com medidas suporte de crédito. Que deve ter duas características: o acelerar de entrega e o sustentabilidade. Sem o primeiro, há fracasso hoje, sem o segundo, há fracasso amanhã. A ausência da primeira é mais grave, pois a falta da segunda pode ser sanada com intervenções orçamentárias públicas voltadas para o alívio da dívida privada.

Neste momento, ninguém pode quantificar oextensão da recessão. Existem poucas estatísticas nas quais basear as estimativas. E estamos tão desalinhados com o comportamento normal da economia que os modelos econométricos facilmente dão indicações erradas.

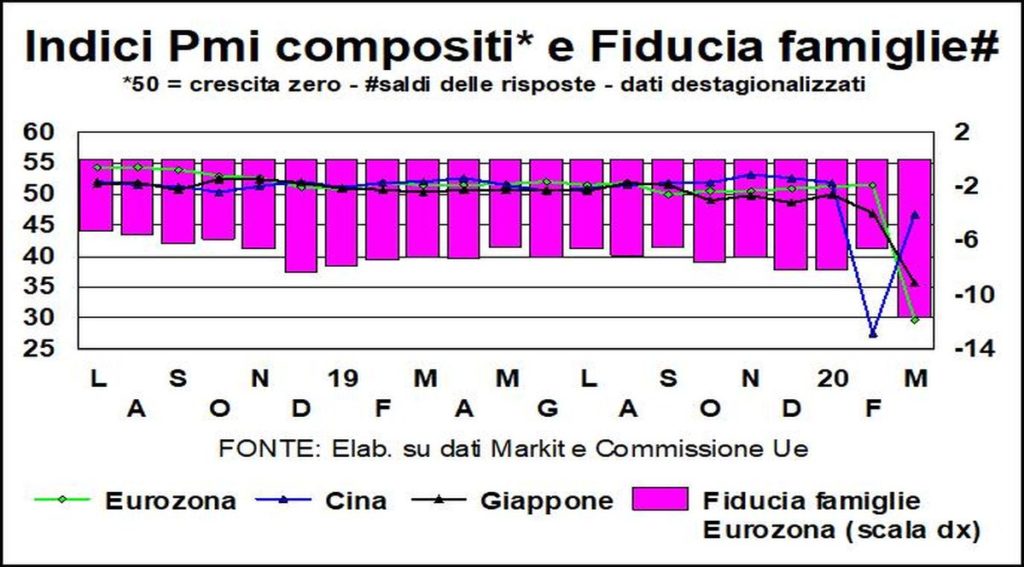

Às vezes até o os indicadores estão distorcidos. Por exemplo, o PMI é sustentado artificialmente pelo alongamento dos prazos de entrega, que costuma ser um sinal de pressão da demanda sobre a capacidade de produção, enquanto neste caso é explicado pela diminuição da oferta por medidas sanitárias.

Ou eles vêm lido mal: PMI manufatureiro da China acima de 50 foi interpretado como uma recuperação do nível anterior, embora signifique que a atividade está um pouco menos lenta.

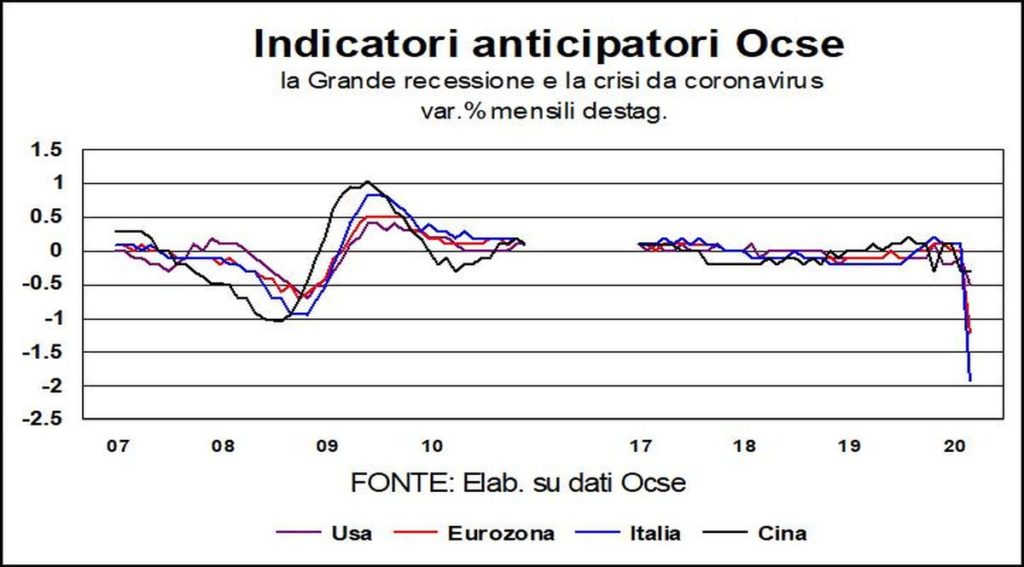

Nós apenas sabemos o que é uma recessão muito profundo, tanto a ponto de levar mesmo a uma rara redução do PIB mundial, como facilmente deduziram do "Le lancette dell'economia" de 7 de março (aqui). De lá será necessário subir.

Quão rápido e intenso será o recuperação? Para animar os ânimos (até o seu próprio), Jerome Powell, excelente presidente do FED, diz que será "robusto". Mas depois acrescenta que o retorno às atividades normais será gradual e hesitante ("tentativas"). Também não sabe dizer quando vai começar, dependendo do fim da fase mais crítica do contágio. E sublinha que quanto mais você ficar em casa e se manter saudável hoje (logo: quanto mais o PIB cair), mais cedo você recomeça. Lá convergência entre a saúde das pessoas e a economia já ninguém duvida (e explica-se aqui).

No entanto, existem dez razões para duvidar que é uma ressurreição: 1. a parada das economias não foi simultâneo e aqueles que recomeçam primeiro encontram o vento contrário daqueles que param depois (isso pode ser lido claramente na queda do PMI sul-coreano em março); 2. você terá medo de reiniciar a infecção e, portanto, haverá prudência nos comportamentos e na flexibilização das medidas restritivas; 3. teremos que andar por aí com luvas e máscaras: não o Código de roupa ideal para fazer compras; 4. eles vão turnos tanto para o trabalho como para sair de casa: isso reduz o ritmo de produção e o consumo; 5. algumas empresas eles nunca vão reabrir e alguns setores não serão reiniciados imediatamente; 6. eu viagem internacional permanecerão em cotas, por medo de reimportar o vírus; 7. o cadeias de valor eles vão demorar um pouco para funcionar sem problemas; 8. o forte diminuição na renda limitará os gastos; 9. Perdas de poupança, dívidas acumuladas e medo do amanhã aumentam o propensão a economizar; 10. lucros em queda e incerteza sobre a demanda futura diminuem o propensão a investir.

Portanto é muito provável que a recuperação seja um «J» invertido, com um subida longa e lenta em relação aos níveis de atividade anteriores. Os valores pré-epidemia dificilmente serão revisados antes de 2022.

Duas vantagens. Primeiro: os países aprendem uns dos outros e se equiparem melhor e mais rápido, encurtando assim a duração da recessão e aproximando o tempo da recuperação. Segundo: a política econômica responde e ajusta imediatamente as medidas onde surgem falhas nas intervenções, tanto na frente monetária como na de política orçamental, e assim reduz em muito os danos permanentes.

Tenha cuidado, no entanto, para não considerar esses apoios para empresas e famílias super estímulos o que tornará o crescimento mais forte: seria como pensar que o ventilador pulmonar que enriquece um paciente com coronavírus com oxigênio lhe permite, assim que ele sai do hospital, correr a maratona como Abebe Bikila.