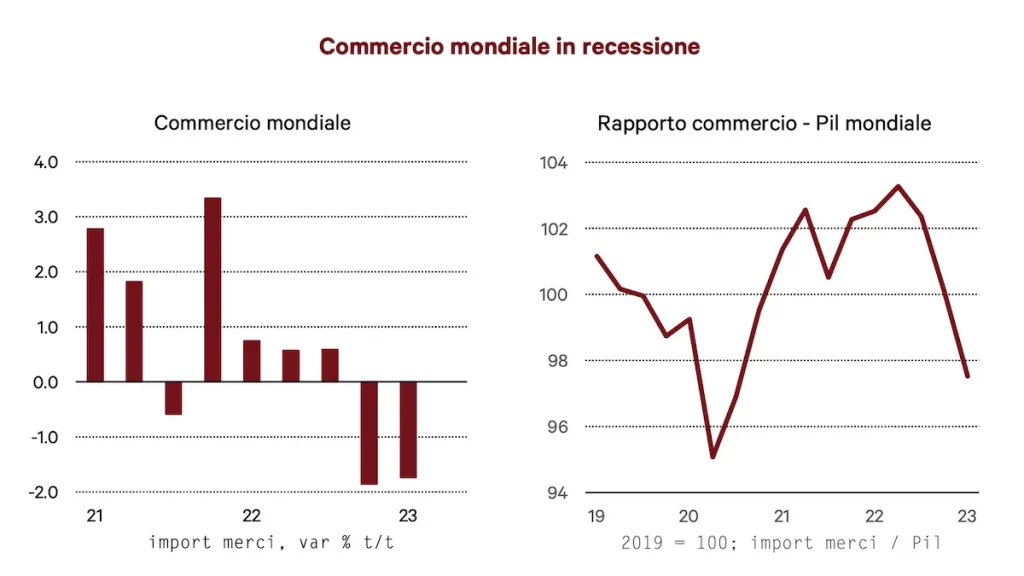

Il comércio mundial nos primeiros meses do ano é parou: entrou em recessão e as perspectivas para os meses centrais não são boas. Em vez disso, 2023 deveria ter mostrado um fortalecimento gradual do comércio mundial graças a dois fatores: o abandono da política de "covid-zero" pela China e a consequente reativação das cadeias de abastecimento; a queda dos preços das matérias-primas e o efeito positivo que teria sobre o consumo nas economias avançadas. Embora ambas as premissas tenham se concretizado, o comércio internacional até agora tem decepcionado. uma busca por Pesquisas de referência fotografa um declínio acentuado no crescimento do comércio internacional.

Le importações Os americanos, que haviam impulsionado o comércio no ano passado, pararam, enquanto os dos países europeus estão se contraindo. As importações chinesas também estão fracas, contra a aceleração das exportações após as reaberturas, subtraindo a demanda de outras economias. Por trás da retração do comércio mundial está a desaceleração da atividade industrial, determinada pelo efeito dos juros mais altos sobre a demanda, principalmente por bens duráveis e de investimento, e pelo deslocamento do consumo para alguns itens de serviços, que vinha sendo comprimido nos últimos anos. Uma situação que penaliza sobretudo as economias mais ligadas à procura externa. Entre os países europeus, as maiores dificuldades têm sido sentidas pelosindústria alemã, mas também em Itália sinais de desaceleração têm sido observados nos setores exportadores há alguns meses.

Cadeias de suprimentos estão de volta ao trabalho

Os anos da pandemia foram anos difíceis para o intercâmbios internacionais. Diversos setores têm vivenciado sucessivas interrupções na produção, o que tem gerado problemas de oferta de produtos semiacabados, com atrasos nas entregas e preços exorbitantes. Então a situação melhorou depois que a China abandonou a política de "covid-zero". Sinais de superação dessas dificuldades surgem de vários indicadores, como o custo do transporte internacional de mercadorias, mas também os relativos a atrasos e escassez de materiais estão melhorando.

Durante as fases mais agudas da Covid, as empresas também têm procurado manter os stocks de materiais mais elevados para fazer face às necessidades futuras, com o regresso das tensões, no entanto, as formas de entrega estão a ser restabelecidas em pouco tempo, até porque as taxas de juro mais elevadas pressionam para minimizar as necessidades de liquidez. Dentre os vários aspectos, um ponto importante é representado pelo aumento da disponibilidade de semicondutores, que havia sido um grande gargalo nos últimos anos.

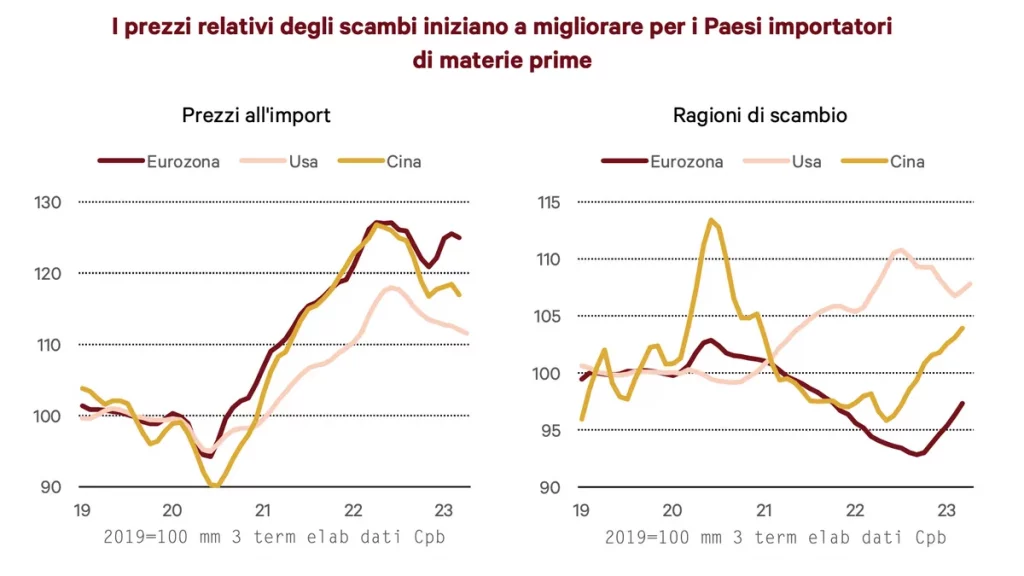

Preços em 2023 voltam a beneficiar países europeus

O colapso dos preços também melhorou as condições do lado da oferta preços de materiais nos primeiros meses, especialmente energia. Para mitigar a queda, os países da OPEP têm tentado anunciar cortes nas quantidades extraídas, sem contudo terem efeitos significativos.

Le termos de troca portanto, voltam a mudar em vantagem para os países produtores de bens manufaturados, em relação aos produtores de commodities. Nos próximos meses, beneficiarão sobretudo as economias europeias e os países do Sudeste Asiático, que em 2022 foram mais penalizados pela subida do preço do gás. Os EUA estão em uma situação diferente, como produtores de petróleo e gás: a desaceleração dos preços internacionais das commodities os prejudicará.

Mas o comércio internacional parou

Apesar das melhorias nas condições econômicas do lado da oferta, o questão internacional tem enfraquecido e o comércio internacional de bens estagnou. E enquanto o comércio de mercadorias está parado, o trocas de serviço estão crescendo, especialmente após a recuperação do turismo que ao longo de 2023 deve voltar próximo aos níveis pré-Covid.

Olhando apenas para as mercadorias, de acordo com a análise, a relativa fragilidade do comércio mundial está em linha com as tendências dos últimos anos e reflete as diversas mudanças no relações comerciais entre as grandes áreas, incluindo o aumento das tarifas introduzidas pelos EUA sobre as importações da China em 2018 e a introdução generalizada de barreiras não tarifárias e outras medidas para dificultar o comércio.

No entanto, há dois outros fatores a considerar: o deslocamento da demanda para componentes menos intensivos em comércio e a mudança de políticas econômicas, que estão travando a demanda por alguns bens. Quanto ao primeiro ponto, deve-se considerar que os serviços tendem por sua natureza a ativar menos o comércio de bens do que a produção de bens, o que justifica a redução da elasticidade do comércio em relação ao PIB mundial nos últimos trimestres. Recentemente, em muitos países, a maior contribuição para o crescimento do PIB veio dos setores de serviços, especialmente turismo e entretenimento, como resultado das reaberturas do período pós-Covid: fenômeno que foi muito intenso em 2022 e que agora está em andamento fora. Já a segunda nos setores mais sensíveis atendências da taxa de juros, como no caso da construção (exceto para a Itália) ou do consumo de bens duráveis. Sinais de desaceleração dos investimentos também estão surgindo nos países emergentes.

Importações são afetadas por baixa demanda, exportações desaceleram

No geral, os dados confirmam que o importações algumas áreas principais permanecem fracas. Nos EUA, que haviam impulsionado o comércio mundial no ano passado, o crescimento das importações parou, enquanto na zona do euro entramos em uma fase de declínio. Mas, acima de tudo, a China, que deveria ter sido a força motriz após a reabertura, está apresentando um crescimento modesto.

Le exportações de bens são afetados pelo enfraquecimento da demanda internacional. O desempenho recente tem estado praticamente estagnado, apesar de alguns setores, como o automobilístico, aproveitarem o melhor funcionamento das cadeias de suprimentos para aumentar a produção e atender aos pedidos em atraso. As exportações de bens dos principais países da zona euro contraíram no primeiro trimestre, e as dos Brasil e Germania eles também o haviam feito no trimestre anterior.

Além disso, os indicadores qualitativos confirmam a continuidade dessa fase de enfraquecimento. A queda nas encomendas do exterior está pesando tanto nos EUA quanto na zona do euro, principalmente na Alemanha.

Melhorar a posição competitiva de várias economias emergentes

Os últimos trimestres também foram caracterizados por grandes oscilações da moeda, especialmente o dólar. A valorização do dólar limitou a perda de competitividade das economias da zona do euro, atingidas pelo aumento dos custos de produção em decorrência da crise energética. No entanto, algumas economias asiáticas, como o Japão ou a Coreia, registaram perdas no mesmo período depreciações de suas taxas de câmbio.

Em geral, portanto, as principais economias avançadas ocidentais, além da China, estão perdendo competitividade em relação a várias economias emergentes. Esse aspecto pode afetar o desempenho das respectivas exportações nos próximos meses.

As quotas de mercado dos países europeus diminuíram

O valor das exportações de commodities aumentou acentuadamente, com todas as principais economias, incluindo a China, relatando uma perda quotas de mercado a preços correntes. As quotas de mercado dos países produtores de matérias-primas aumentaram, incluindo a Rússia, o que compensou os problemas associados ao embargo com preços mais elevados. Os exportadores de commodities ganharam participação de mercado em 2022, mas a perderão em 2023.

Os países produtores de carros são mais penalizados, enquanto o Reino Unido recua. Detém a exportação italiana

Entre as economias avançadas, as exceções são as EU, que aumentaram suas participações de mercado: não só porque exportam petróleo e gás, mas também pela valorização do dólar. No entanto, o déficit comercial americano não diminuiu, até porque no ano passado as importações americanas em volume aumentaram mais do que as de outros países. Entre os países europeus, os mais penalizados são os que produzem carros, como Germania e a França, onde, no entanto, a economia tem uma base industrial menor que a da Alemanha e, portanto, menos dependente do desempenho das exportações. Enquanto Itália e Espanha têm mostrado maior resistência. Perdas importantes de participação de mercado também caracterizaram a Reino Unido e Japão, também para os problemas da cadeia de suprimentos automotiva.

conclusões

Diante do exposto, é compreensível que nos últimos meses o cenário internacional tenha dado suporte limitado ao crescimento das exportações dos países europeus, contra impulsos desfavoráveis determinados pela evolução dos termos de troca. Esses fatores levaram, portanto, em 2022, a uma grande deterioração do balança comercial europeia.

No entanto, os termos de troca estão a melhorar, pelo que as balanças comerciais dos países da Zona Euro começaram já a recuperar nos primeiros meses de 2023. Mas o quadro ainda é desfavorável do ponto de vista das exportações. Pelo menos durante alguns meses, portanto, o contexto internacional ainda penalizará a atividade da indústria europeia.

Também para oindústria italiana as perspectivas de exportação estão diminuindo. A quebra da procura americana e as dificuldades da indústria alemã reduzem as oportunidades de expansão nos mercados externos e a recuperação continua confiada ao motor da turismo e construção.