Apesar das taxas de crescimento globalmente satisfatórias, o Brasil vive uma situação econômica difícil. Para conter o ressurgimento da inflação, em 2011 as autoridades brasileiras aumentaram a taxa de referência (SELIC) quatro vezes, tornando o Brasil um dos países do mundo com as taxas de juros (nominais e reais) mais altas. O elevado nível das taxas de juro atrai fluxos de capitais crescentes, com impacto na procura interna apenas parcialmente neutralizado.

Se esta situação persistir, poderá ter consequências desfavoráveis para o processo de desenvolvimento do país a longo prazo.

Em primeiro lugar, porque para arrefecer a procura interna, as autoridades estão a cortar drasticamente as despesas de capital, enfraquecendo a capacidade de investimento do país em projectos de grande envergadura. Em segundo lugar, porque a valorização do real enfraquece significativamente a capacidade exportadora de produtos manufaturados, tornando mais lento e difícil o desenvolvimento industrial do país, acentuando sua vocação para matérias-primas. Em terceiro lugar, porque a evolução particularmente intensa do crédito (uma taxa média anual próxima de 25% nos últimos cinco anos) dificulta claramente uma seleção criteriosa dos clientes.

Nos últimos anos, o Brasil tem mostrado uma capacidade de crescimento decididamente significativa. Face a 2006, a sua dimensão económica aumentou em termos reais quase um quarto, menos do que a China e a Índia mas muito melhor do que a média global (+18%) e ainda mais do que a zona euro (menos de 3%) . No entanto, a situação atual é particularmente difícil. Na sua última atualização de previsões (junho de 2011) o FMI antevê uma desaceleração do crescimento deste país de 7,5% em 2010 para 4,1% no corrente ano, para 3,6% em 2012.

No entanto, estes dados não indicam a particular criticidade desta situação: por um lado porque o crescimento económico alcançado em 2010 é decididamente excepcional (o mais elevado desde 1986), reflectindo em parte a recessão moderada (-0,6%) do último ano; por outro lado, porque a taxa de crescimento prevista para 2011 e 2012 é, de qualquer forma, um bom saldo final para o Brasil, superior ao registrado no longo prazo (+3,4% em média entre 1992 e 2008) e substancialmente em linha com aquele dos anos anteriores à crise económica internacional (+4,2% entre 2002 e 2008).

A delicadeza da situação é bastante destacada pelo desempenho da Selic, taxa pela qual o Banco Central realiza operações de refinanciamento de curtíssimo prazo. Na primeira parte de 2011, esta taxa de referência foi aumentada quatro vezes, passando para 12,25%. O aumento foi feito em resposta ao ressurgimento da inflação, que desde abril passado está acima do limite superior do corredor definido em 2004 (4,5% +/- 2%).

Para entender por que uma inflação próxima a 7% levou as autoridades a lançar um forte aperto na política monetária, é preciso lembrar que o desenvolvimento econômico e a estabilidade política do Brasil estão comprometidos há mais de uma década por uma crise absolutamente descontrolada : entre 1992 e

Em 2002, a taxa anual de inflação no Brasil ultrapassou 100% e a queda abaixo de dois dígitos só data de 2004. Acrescente-se ainda que, como costuma acontecer, a taxa de inflação oficial é uma síntese de tendências de preços muito diversas. No caso do Brasil, o crescimento dos preços dos bens sujeitos a regulação é muito limitado (pouco acima de 3%) enquanto o dos bens sujeitos à dinâmica do mercado está há algum tempo acima dos 7%, estando os dos alimentos bem acima deste patamar . Considerando que uma elevada proporção da população (entre um quarto e um quinto) ainda vive em condições de pobreza absoluta, é compreensível que o arrefecimento do processo inflacionário seja uma prioridade política absoluta.

Ainda mais após os recentes aumentos, o Brasil é um dos países com taxas de juros (nominais e reais) entre as mais altas do mundo. Daí a sua crescente importância como destino das operações de carry trade, termo que identifica a actividade de operadores financeiros empenhados em explorar as grandes diferenças detectáveis entre as taxas de juro nas várias zonas do mundo, investindo em países/actividades com fundos de alto rendimento captados em países com taxas de juros baixas. Para travar esta entrada indesejada e altamente volátil de capitais, as autoridades brasileiras triplicaram (para 6,0%) no final do ano passado o imposto sobre a compra de obrigações por investidores estrangeiros, medida que desde o início de 2011 foi alargada a todas as operações de financiamento estrangeiro com duração inferior a dois anos.

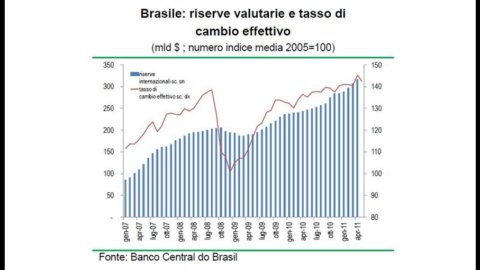

Apesar dessas medidas de desestímulo, a entrada de capitais continua intensa: as reservas oficiais, que somavam US$ 194 bilhões no início de 2009, subiram para US$ 239 bilhões no início de 2010 e US$ 317 bilhões no final de abril passado; o real, por sua vez, passou por intenso processo de valorização (entre o início de 2009 e maio passado, o câmbio efetivo se valorizou mais de 35%).

Recuperar rapidamente o controle dessa dinâmica econômica é decididamente importante para o Brasil. Sem quebrar a sequência “crescimento da inflação? crescimento da taxa de juros? entrada de capitais do exterior ? mais estímulos para a demanda doméstica? novo aumento da inflação” O Brasil corre o risco de comprometer seriamente, em quantidade e qualidade, o processo de desenvolvimento em curso.

Em primeiro lugar, a relativa ineficácia das intervenções administrativas e da política monetária no arrefecimento da procura interna tem levado as autoridades a recorrerem também à alavancagem orçamental pública. O excedente público primário (ou seja, líquido das despesas com juros da dívida pública) ascendeu a 2011% no início de 3,3, devido ao aumento da carga fiscal, com as despesas correntes a crescerem a dois dígitos e as de investimentos sujeitas a cortes significativos. A redução das despesas públicas de capital tem um impacto direto nas perspetivas de crescimento, quer pelo abrandamento do desenvolvimento das infraestruturas do país, quer porque apenas o ente público e as empresas estrangeiras demonstraram até agora uma efetiva capacidade de investimento em projetos de grande envergadura.

Em segundo lugar, a contínua valorização do real enfraquece significativamente a capacidade exportadora de produtos manufaturados e, portanto, torna o desenvolvimento industrial do país mais lento e difícil. Embora em termos de valor agregado o peso da produção manufatureira brasileira no total mundial tenha crescido significativamente (de 2% em 2000 para 3,2% em 2010, pouco menos que a Itália com 3,4%), a valorização do real acentua ainda mais a vocação da O Brasil como exportador de matérias-primas e não como país industrializado. Do total das exportações anuais, em abril de 2011 a participação dos produtos acabados era de 38% (58% em 2000) contra 46% das matérias-primas e cerca de 15% dos produtos semiacabados. Esse perfil predominante de exportador de matérias-primas (especialmente soja e ferro) fica claro no comércio com a China, desde 2009 o principal parceiro comercial do Brasil. Se a balança comercial global em 2010 foi favorável ao Brasil em pouco mais de US$ 5 bilhões, apenas a de manufaturados foi favorável à China em quase US$ 24 bilhões (menos de US$ 1 bilhão sete anos antes). Além disso, os investimentos diretos da China no Brasil (US$ 2010 bilhões de um total de US$ 17 bilhões em 48) são quase exclusivamente direcionados a setores de valorização de matérias-primas.

Segundo estimativa do FMI, o sucesso econômico recente do Brasil está tão fortemente ligado às matérias-primas que, se os preços internacionais desses produtos voltassem ao nível de 2005, o déficit em transações correntes cairia dos atuais 2,3% para 5% do PIB , ultrapassando assim os 100 mil milhões. Por fim, se você percorrer a lista das 150 empresas mais importantes do mundo1, encontrará seis nomes referentes ao Brasil: três são bancos, um é o do maior produtor de bebidas da América Latina. Essa posição do Brasil no contexto econômico mundial poderá ser ainda mais fortalecida em um futuro próximo com o início da exploração dos grandes campos de petróleo descobertos há pouco mais de dois anos na costa. Embora com custos de extração relativamente altos, esses campos têm um tamanho estimado de 60 a 100 bilhões de barris. Em um curto espaço de tempo, portanto, o Brasil poderá passar da condição de importador líquido de petróleo (cerca de 2009% de seu consumo em 15) para a de grande exportador. enquanto os dois nomes restantes (de longe os mais importantes) são o da petrolífera nacional (Petrobras) e o de uma mineradora (Vale).

Em terceiro lugar, a conjuntura económica provoca distorções no mercado financeiro e corre o risco de enfraquecer o sistema bancário nacional. Relativamente ao mercado financeiro, importa referir que uma subida rápida das taxas de juro, por um lado, induz os emitentes a encurtar a duração das emissões e, por outro, induz os investidores a subscrever títulos de taxa variável ou títulos de renda fixa em nível que cubra adequadamente o risco financeiro.

O sistema bancário no Brasil ainda é relativamente pequeno. O rácio dos empréstimos bancários em relação ao PIB situa-se nos 53%, um nível semelhante ao da Índia e distante do registado na China. De um total de cerca de 200 milhões de habitantes, quase 80 não têm relação com bancos. Existem mais de 2000 instituições de crédito, representando as cinco primeiras cerca de dois terços do total do activo total. Dos cinco maiores grupos, dois são controlados pelo Estado, dois estão inteiramente em mãos privadas e um faz parte de um grande grupo bancário estrangeiro. Três dos dez maiores grupos bancários do Brasil são estrangeiros.

O desenvolvimento da actividade bancária nos últimos anos tem sido particularmente intenso: entre 2006 e 2010 o crédito cresceu a uma taxa anual próxima dos 25%. Com o intuito de desacelerar essa dinâmica, o banco central aumentou no final de 2010 o compulsório sobre depósitos de poupança (de 15% para 20%) e sobre depósitos a juros (de 8% para 12%). Apesar destas medidas restritivas, no final de abril passado o montante dos empréstimos bancários aumentava 21% a/a, com picos próximos dos 50% no caso do crédito à habitação (cuja importância, no entanto, ainda é muito limitada, 4 % do PIB e menos de 9% do crédito total).

É difícil manter uma qualidade satisfatória da carteira de empréstimos quando o crédito cresce nesse ritmo. Ainda mais em um país onde há pouca informação disponível para estabelecer a confiabilidade de um cliente. Em abril, 4,9% dos empréstimos (6,1% no crédito ao consumo, 3,7% no crédito às empresas) apresentavam atrasos de pagamento superiores a 90 dias. Estima-se que, até o final do ano, todas essas inadimplências possam chegar a 8% do total de empréstimos.