Neste tempo isso resulta particularmente difícil navegar nos mercadosi: claro, deve-se dizer que algum risco sistêmico foi eliminado do mercado graças a importantes intervenções dos bancos centrais, mas é igualmente verdade que o cerne do problema que assola os mercados e a economia, ou seja, a crise da dívida soberana, continua presente. E também ignora o espectro do “Penhasco Fiscal”com seu potencial impacto recessivo na economia dos EUA.

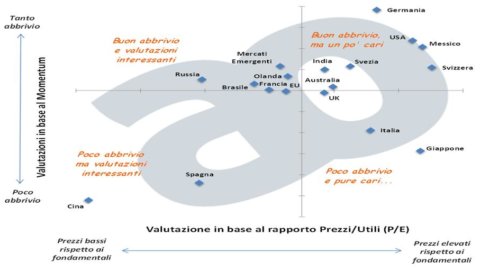

Vamos nos concentrar em investimentos de capital em várias áreas do globo. Vamos considerar alguns países e áreas geográficas (não estoques individuais) e analisá-los de acordo com duas quantidades: as avaliaçõesi, ou seja, o valor de mercado em relação aos fundamentos, sinteticamente representado por relação preço/lucro agregado (também conhecido como “Preço/Lucro” ou P/L) e o Impulso, ou seja, o momento do mercado, a força inercial do mercado representada pelo desempenho passado em 12 meses.

As duas medidas mais usadas e populares foram retiradas da matriz, ou seja, o P/L, calculado de acordo com Graham & Dodd (ou seja, tentando "limpar" um pouco os dados do ciclo econômico) e o gráfico de 12 meses Impulso. Sem grandes reivindicações de generalização, é claro. Análises desse tipo não dão certezas, no máximo probabilidade… Para entender melhor o gráfico e fornecer mais alguns elementos sobre os cálculos (não vou aborrecê-lo com os detalhes da metodologia utilizada, que é muito simples, que pode ser encontrada em um documento publicado na Advise Only Community), vamos considerar um caso para todos: Itália. Nosso país está localizado no quadrante mais "cool": avaliações relativamente altas e baixo Momentum.

Momento baixo Por quê? Porque é inferior à média de outros países ou regiões. classificações altas Por que? Porque eu sou: superiores aos de outros países; eles também são altos em comparação com a história das ações italianas. De fato, a Itália tem P/L historicamente mais baixo do que a média de outros países: mas acho que está claro para todos que isso não ajudou muito no passado (deveríamos ter tido desempenhos sistematicamente melhores que os EUA, mas realmente parece que não foi assim). Portanto, é melhor corrigir essa distorção, que também está presente em outros países (por exemplo, China e Japão).

Falando em distorções, é livre falar sobre opreconceito doméstico, ou seja, a tendência distorcida que leva a sempre favorecer os instrumentos financeiros do próprio país. Esta tendência é também demonstrada pelos utilizadores do Advise Only, como por exemplo o portefólio AO People (muito menos o portefólio AO Women – as mulheres são criaturas práticas e racionais). Com as devidas ressalvas como resultado da análise limitada (muitos outros indicadores podem ser considerados), o gráfico sugere que atribuir um peso significativo às ações italianas, neste momento, é uma ideia bastante questionável.

Ao longo dos anos, uma longa série de artigos e práticas profissionais revelaram que, em média (obviamente nem sempre), atividades com bons fundamentos em relação ao preço, no jargão as atividades de "Valor" têm melhor desempenho do que as outras no médio-longo prazo. Da mesma forma para empresas com alto desempenho no passado recente, ou seja, com “Momentum” positivo.. A literatura sobre o assunto é infinita, quem tiver curiosidade pode ler por exemplo Neste artigo.

Por fim, gostaria de insistir em um ponto. Não é de se estranhar que ativos financeiros com baixo índice preço/lucro, ou seja, subvalorizados pelo mercado, tenham boas chances de obter retornos satisfatórios nos anos subsequentes. É algo intuitivo, que corresponde ao bom senso econômico. Estamos falando dos fundamentos da “Investir em valor” proposto pelo lendário Benjamin Graham (eu usei sua metodologia para calcular o P/L), que já nos anos 30 entendia a maioria das coisas realmente importantes para investir bem: antes de tudo, procure instrumentos financeiros e mercados a um bom preço, sem grandes saltos de fantasia, esperando pacientemente que o mercado siga seu curso.

Em vez disso, é normal, e na minha opinião muito pessoal também correto, que o Momentum gere um pouco mais de perplexidade: de que adianta favorecer atividades que deram certo no passado?!? Também aqui foram escritos rios de palavras. A principal razão é que os investidores têm comportamento de "ovelha": tendem a imitar o que os outros estão fazendo. Além disso, muitos usar as mesmas ferramentas de tomada de decisão (por exemplo, análise técnica) e têm aproximadamente a mesma informação: por exemplo, lêem a mesma pesquisa, o que leva a uma homogeneização de opiniões. No entanto, a evidência empírica a favor das estratégias Momentum é bastante esmagadora. Confesso que embora os tenha usado (ainda o faço de forma limitada) não os amo. É como pegar uma grande onda: desde que você esteja nela, você está bem, você viaja rápido, mas mais cedo ou mais tarde a onda quebra (ou seja, os mercados "viram"). Nesse momento você NÃO deve estar na onda, você já deve ter escapado como um surfista elegante... portanto, qualquer pessoa que pretenda aplicar estratégias Momentum está bem equipada com sistemas de gerenciamento de risco à prova de bomba.