バーゼル III によって要求された銀行の資本増強は、金融危機を回避することを可能にしませんでした。 これを実証するために、昨年のジャクソン ホール会議で発表された画期的な研究「犬とフリスビー」で Andrew Haldane が使用したデータを再構成しました。

Haldane 氏の研究は、1 つの考慮事項に導きます。1 つ目は、単純なヒューリスティック ルールが、銀行規制などの複雑な問題に取り組むための正しいツールであるということです。 1 つ目は、資本を分子とする Tier XNUMX 比率などのより洗練された指標よりも、総資産を Tier XNUMX 資本で割ったようなレバレッジの単純な指標の方が、個々の金融機関の破綻を予測するのに適していたということです。 -分母の加重資産。

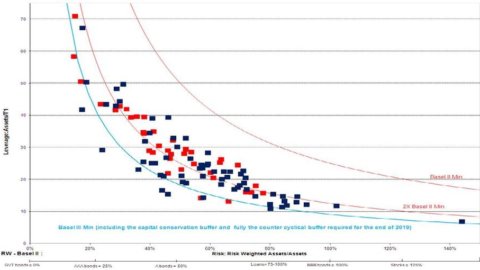

このグラフは、単純な財務レバレッジ (総資産 / Tier 101 資本) および資産のリスク (リスク加重資産 / 総資産) 空間で、2006 年の総資産が 100 億ドルを超えた 1 の銀行を示しています。 実線はバーゼル規制によって設定された制限を表しており、銀行がよりリスクの高い資産を保持したい場合は、低リスクの資産に対して高いレバレッジを選択するか、より低いレバレッジを選択する必要があります。

赤い点は、危機で破綻した銀行 (清算された銀行、または国からの直接の救済が必要な銀行) を示しています。 このグラフは、高いレバレッジが重要度のより良い予測因子であるという統計的に有意な証拠を Haldane が見つけた一方で、実際にはバンクホップの赤い点がこのスペース全体にかなり均等に散らばっていることを示しています。 比較的レバレッジの低い銀行の多くも問題を経験しています。

世界の 101 の大銀行のうち、37 もの銀行が金融危機に飛び込みました。 現実には、すべての銀行が州および金融および監督当局から受け取った非常に重要な間接的援助を考えると、すべての銀行が危機で事実上支払不能になった可能性があります。

しかし、特に懸念されるのは、11 年に既にバーゼル III の基準に準拠していた 2006 の比較的優れた自己資本銀行 (青い線の左側の点) のうち、2006 行も急上昇し、そのうちの XNUMX 行はその中に含まれていたという事実です。レバレッジが最も低いもの。 したがって、XNUMX 年にすでにバーゼル III に準拠していた銀行の中で飛躍した割合は、サンプル全体の破綻の割合とほぼ同じです。

この憂慮すべき現実は、資本は無関係であるという一部の銀行家の見解を支持しているように思われる. しかし、私たちの分析によると、「健全性」規制によって要求される水準が非常に低く、バーゼル III によってわずかに引き上げられるだけであることが、資本を実質的に無意味なものにしています。 単純に、銀行が必要とする資本は、損失を吸収する機能を果たすには小さすぎる。

要約すると、バーゼル III では依然として、資産収益率の年間標準偏差、つまり資産の年間ボラティリティにのみ等しい資本を最低限の資本として銀行に要求していることがわかりました。 言い換えれば、このように資本が少ない場合、銀行は 50% の確率で、XNUMX 年ごとに資本と同等またはそれ以上の損失を被る可能性があります。

一方、ヘッジファンドの分析では、積極的なヘッジファンドはバランスシートのリスクを制限しているため、資本の標準偏差が少なくとも 6 つあり、ヘッジファンドの資本は平均で約 8 ~ XNUMX であることが示されています。ポートフォリオの年間ボラティリティの倍。

これはまた、ヘッジファンドの中で起業家の失敗が、損失が年間 3 ~ 4 前後のボラティリティである場合に通常発生する償還のためにファンドを清算しなければならないことによって決定されるためにも起こります。 たとえば、投資家は、これまでボラティリティが 12% とそこそこのリターンを上げてきたヘッジファンドを買収する可能性がありますが、その後、その価値の半分を失います。

この文脈における倒産は、支払不能を意味するのではなく、余剰金の投資家への払い戻しを伴うポートフォリオの整然とした清算を意味し、毎年ヘッジファンドの10〜20%に影響を与える運命です. ヘッジファンドマネージャーによる頻繁な共同投資は、最終的な損失が壊滅的なものになることはめったになく、デフォルトが非常にまれなイベントであることを保証するのに役立ちます.

一方、銀行の破綻は、資産が満期まで保有された場合、負債よりも少ない状況として定義される倒産の概念と一致します5。 しかし、預金者と債権者は銀行への信頼を失い、銀行がどれだけ深刻な損失を被る可能性があるかについての彼らの見積もりに基づいて、資産の返済期日が来るずっと前に破綻を引き起こします。

銀行の破綻という漠然とした適用不可能な概念から、銀行を慢性的に脆弱にする、大幅に不十分な最低資本を要求する「プルーデンシャル」規制が発生します。 銀行分野における失敗のこの誤った定義から、経営者の無責任、混沌とした清算を回避するための避けられない救済措置、好調な年にあまりにも少ない資本で異常なリターンが得られることを考えると、彼らの過剰な報酬、および監督の異常な裁量権も導き出されます。必然的に、銀行の経営陣と政府の両方と妥協することになります。

起業家精神の必然的な兆候である散発的な失敗が発生した状況を回復するために実行できるのは、少なくとも同じポートフォリオで積極的なヘッジファンドと同等の最低資本で銀行に要求することです。活力、現在のように全身の連鎖反応を引き起こさなくなりました。

銀行の合理的な資本構成にたどり着いたとき、銀行の収益はほとんどなく、今では大部分が時代遅れの金融仲介業者になっていることに気付く可能性があります。 実際、各銀行の活動分野では、不安定な均衡を守るために銀行と競争する抑圧的な規制体制にもかかわらず、より効率的でシステムリスクの少ない金融仲介の形態を特定することがすでに可能です。