FED の拡張的な金融政策が終わりを迎え、金利が回復するのではないかという懸念は、米国の高配当株に特に影響を与えました。高配当」株価指数は、一般的な MSCI USA よりも 1,04% 低いリターンを返しました。

では、高配当株にとって有利な時期は終わりを迎えているのでしょうか。

実際、金利が上昇すると、現在の収入を求める投資家は株式からより保守的な債券に切り替えると考える人もいるかもしれません。 しかし、それは本当にそうですか?

性急な結論に飛びつく前に、いくつかの数値的事実を検討する価値があります。

Analisi

まず、株式のパフォーマンスの源泉に関する歴史的展望を少し。1871 年から 2008 年までの期間、米国の株式市場のトータル リターンは、約 90% を配当に依存していました (出典: SG グローバル ストラテジー)。 覚えておくべきことがXNUMXつあります…

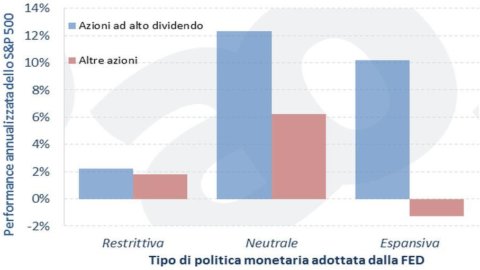

Ned Davies Research が実施した別の興味深い調査 (最近は Wall Street Journal にも取り上げられました) では、1972 年 2013 月から XNUMX 年 XNUMX 月までのさまざまな FED の金融政策体制における米国株の動向を分析し、高配当株を他の株と区別しています。

結果

グラフから得られた結果は、非常に明確な解釈を示しています。過去 XNUMX 年間、FRB が採用した戦略に関係なく、より高い配当を支払うことができる株式は、他の株式よりも平均的に優れたパフォーマンスを示してきました。

これらの結果は驚くべきことではありません。高配当株は、長期にわたって定期的に利益を生み出し、分配することができる堅実な企業と関連していることがよくあります。 したがって、すべてのことを考慮すると、特に中長期的な視点から投資を検討している投資家にとって、配当は引き続き「常緑」の株式テーマです。