実際の指標

「だから、後にいる者が最初になり、最初にいる者が最後になるのです」(マタ20、1-16)。の中に'ユーロ圏 ぶどう園の労働者のたとえ話の教えは、もしかしたら実現しているでしょうか?いずれにせよ、そこは天国ではないので、私たちはそれを疑います。

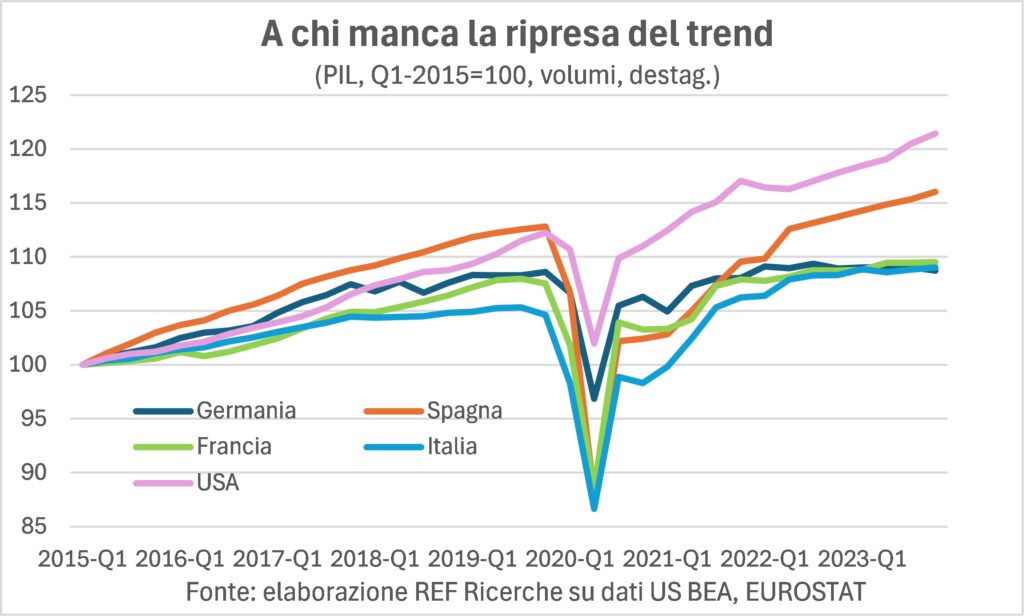

偶然にも、ここ数か月間、欧州の主要経済国は、 ドイツは非常に悪化しており、ICE (InterCityExpress) よりも鼻を鳴らしながら上り坂を登る蒸気機関車に似ており、成長が最も遅れていることがわかります。そしてそれは フランスはトン数で 2 番目に大きく、最後から 2 番目に位置しています。それどころか、イタリア ダイナミズムの点では最後であったが、 スペイン (これは、この 2008 年紀の 2009 つの大きな危機、2020 年から XNUMX 年と XNUMX 年にも待ち構えていました)。

そこは楽園じゃない なぜなら、彼らはこの状況に「適応」した最初の二人だからだ。 カタツムリのペース スペインがアメリカ領だったパンデミック前の 1 年間ではそれぞれ +1,8% と +1,5% だったのに対し、年間 +2,6%、スペインがアメリカ領だったときは +2,5% (+XNUMX%) % アメリカ合衆国)。また、この過去と現在のリズムを考慮すると、偉大なヨーロッパ諸国の中でイタリアだけが楽園に近い状態にあるため、ここは楽園ではありません。 トレンドレベルを再開 米国が完全にそうしていたように、コロナ以前は同様だった(ただし、GDPはイタリアより11パーセントポイント高い:XNUMX年間の累積差)。結局のところ、ゲルマンリクガメは楽園ではありません。 ヨーロッパの残りの地域を安定させる、そしてフランスはこれで彼女を助けます(これは私たちが望んでいたベルリン-パリの軸ではありませんでした)。

したがって、かつてイタリアが国家であると言われていたとしたら、 「ヨーロッパの病人」、今日、この屈辱的なレッテルは、常にヨーロッパ経済の中心であり原動力であったドイツに貼られています。しかし、イタリアの(元)感染症は地域全体に感染するほどではなかった(GDPはユーロ圏の14%)。一方、ドイツはイタリアの2倍の体重を抱えており、今やヨーロッパ全体にとって負担となっている。

実際のところ、このようなことは初めてではない。 ドイツのシステム 母乳によって優越感を同化する人々にとって、この不快で屈辱的な立場に自分自身がいることに気づきます。それはすでに2000年の間に起こっており、これがシュレーダー政権の一連の自由改革につながり、メルケルに選挙勝利の扉を開き、ドイツ機関車の新たな成功段階をもたらした。現在の状況は少なくとも 1 年間で大きく変わりました 2つの耐荷重パイロン その力の、あなたが望むように地域的な、しかし力。

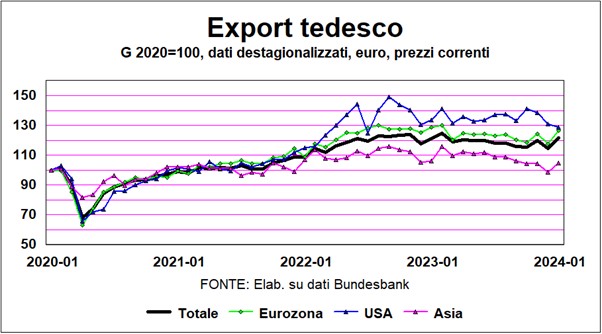

最初のパイロンがそこにあります グローバル化。長期にわたるドイツ騎士団の成長段階は輸出によって牽引され、実際、(GDPに占める)その比重は27年の1999%から46,3年の2012%に上昇した。 他人の資質は、ドイツが半製品を輸入し、それを完成品として再輸出するという意味で、その信頼性と性能は輸入品に基づいたハイエンド製品の代名詞であるドイツ製ブランドを活用しています。そしてその バザール経済。現在、地政学が地経学を再構築しているため、このモデルはあまり機能しません。

この証拠は、ドイツの輸出動向 世界貿易の他の2つのマクロ地域(最初の地域はドイツ自体がハブであるヨーロッパ)、つまり中国と米国に向けて:どちらの場合も輸出の減少があり、前者よりも輸出の減少が大きい。これは、米国の内需がさらに成長しているという事実によるものです。

2本目のパイロンは、自動車 コンポーネント、生産、販売、支援ネットワークを合わせたこの企業は、ドイツで 2,1 万人を雇用し、売上高 51 億の 438% を輸出しており、非常に高い研究内容を持っています。ただ、 ドイツの自動車生産 彼女は決して回復しなかった ディーゼルゲート そして2023年には、(スキャンダルが発覚した)2015年のレベルよりもXNUMX分のXNUMX低かった。一方、 電動化に移行すると減少する そして、その部門の多数の労働者によるものです(直接労働者が60%、間接労働者がかなりの割合)。そして、ドイツの主要自動車メーカーは社内よりも社外に多くの投資を行っていることも付け加えておきたい。 祖国.

それはドイツモデルのこの新たな構造的脆弱性に接ぎ木されたものです の情事 60億の穴の 憲法裁判所の判決により、パンデミックとその影響に割り当てられた余剰資金をデジタルおよびグリーン移行を奨励するために使用することを拒否したことにより、連邦公的予算(GDPの約1,5%)が削減されました。そこでベルリンは、次のことを行う必要があることに気づきました。 補助金や経費を急いで削減するその結果、この移行が遅れ、企業がすでに購入した注文がキャンセルされることになりました。その文は、(いわば)次のような結果をもたらします。ドイツ経済の正統性 それは公的赤字と借金を憎み、真の強迫観念である。 nullKommanichts (ゼロ・ポイント・ゼロ)、私たちは2011年から12年のソブリン債務危機で悲劇的な経験をしました。

そこで、 ヨーロッパのサイクルを苦しめるドイツ騎士団病 そして、二重のパンデミックとエネルギーショック後の旧大陸の回復をさらに困難にしているが、そのうちの二番目のショックは、(エネルギーの純輸出国である)米国が被ったものよりもはるかに強力である。

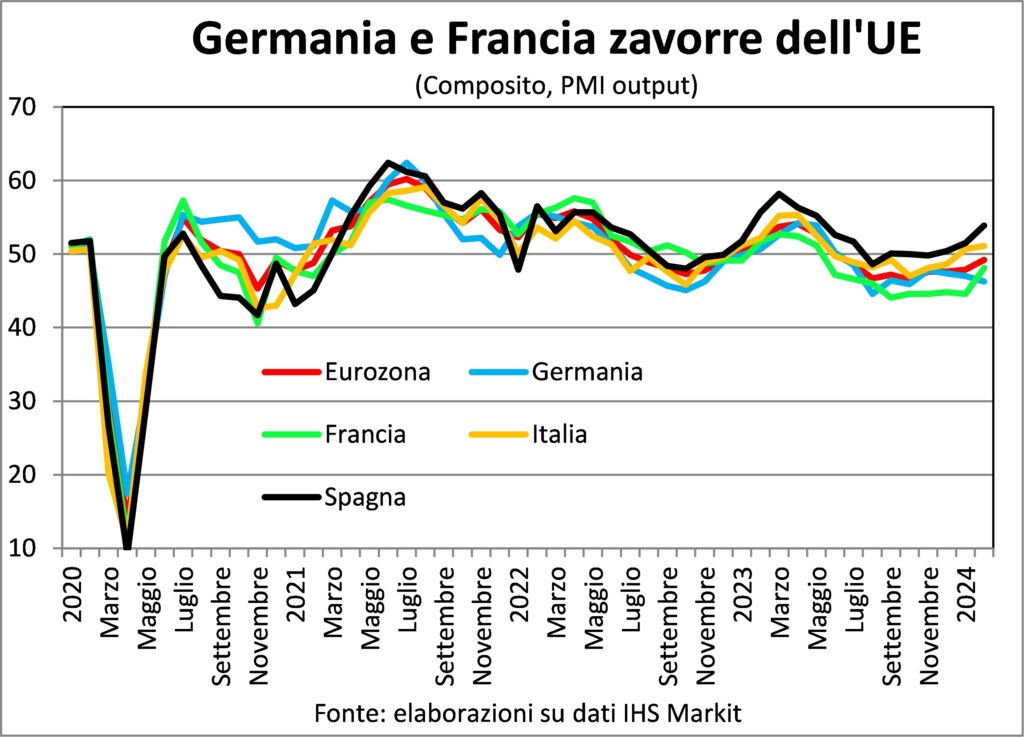

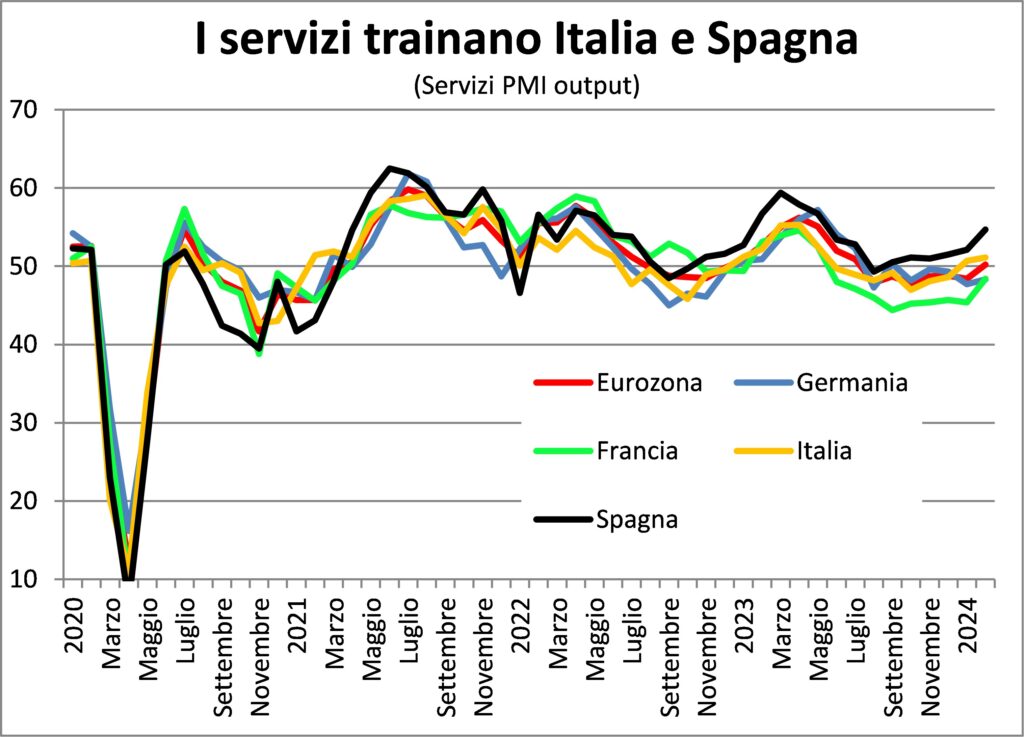

ドイツの業績が悪ければ、 フランスの健康状態は良好とは言えない同様の理由もあります。車の重量は、小さくなったとはいえ、依然として重要です。反対側に イタリアとスペインの方が成績が良い、そして 2 番目が驚くべきことではない場合 ( 実績 上で述べたように、大幅に高い成長を遂げた)最初の不思議です。しかし、私たちは他のランセットでこの「奇跡」に戻るつもりです。過去にベル・パエーゼ社があらゆる世界的危機の2倍のコストを支払った一方で、パンデミックとエネルギー危機をトップクラスの企業よりもはるかに見事に克服したことを考えると。ただし、理由の 1 つはすぐに言わなければなりません。 2つの地中海経済の強力な推進力 実際、地中海では、記念碑や他の自然の美しさとともに、気候と観光名所として理解されており、人々を魅了しています。 観光客の群れ (最終的には中国人も)パンデミック後の海外旅行の回復の波の中で、それはまだ終わっておらず、おそらく旅行への嗜好の高まりのおかげで完全に終わることはないかもしれません。

最後にヨーロッパは、 新たな戦争の劇場この戦争は、より広範な紛争に飛び火する恐れが絶えずあり、もう一つの戦争であるイスラエル・パレスチナ戦争に非常に近い状況にあるが、残念なことに、さらに新たなエピソードが発生しており、それ以前の多くの戦争よりもそれほど血なまぐさいものではない。 中東の噛みつき これにより、旧大陸は高い代償を払わされることになります(スエズ航路を利用する危険性の増大を参照)。経済には影響しかありません。

そして世界の他の地域では?鳥瞰図から見た 3 つの考慮事項。まず、 製造 新型コロナウイルス感染症が猛威を振るっていた四半期の需要二日酔いから引き続き回復しており、二日酔いはエネルギー価格と金銭コストの上昇により悪化した(製造業の生産はよりエネルギー集約的であり、多くの工業製品の需要はより敏感になっている)お金のコストが上がるため)。第二に、たとえその弱点を指摘するのが流行っているとしても、中国経済、これは引き続き存在します 世界経済の機関車, 地球の成長への貢献は、2024 年と 2025 年の両方の予測で最も高いためです。インド(現在 PPA GDP ランキングで XNUMX 位)に加えて、アジアは最もダイナミックな大陸となっています。

3番目の考慮事項、 米国では不景気についてさらに心配し始めている人たちがいる インフレよりも、それは少数派であり、「サームのルール」は、失業率の3期移動平均が過去XNUMXカ月間の最低値をXNUMXポイント以上上回った場合、景気後退の可能性が高まると見ている。この経験的な規則性は、FRED データベースによるこの指標の定期的な更新に値します。まだそこには達していませんが、臨界点には近づきつつあります。ただし、他のすべてのインデックスは次のようになります。 アメリカ経済は良好で安定した天候、隕石の影響による振動は別として。の 主な推進力は雇用継続、高い割合で増加します。一般に、急激な成長は鈍化し(今四半期のGDPは2,3%と予想される)、インフレは(非線形ではあるが)鈍化するなど、ソフトランディングが確認されている。

インフレーション

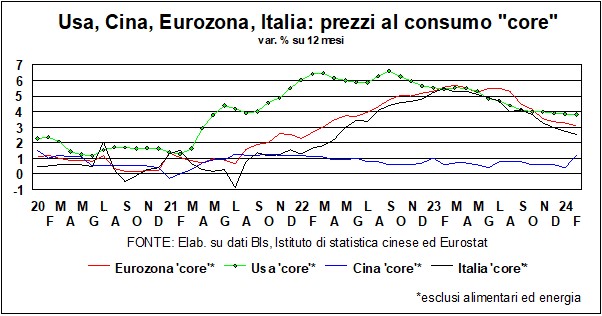

インフレの面では、それらは交互に行われます 希望に満ちた期待と苦い失望。消費者物価動向の低下が急速に続き、金利の急速な低下に道が開かれることを期待し、データが予想に反するたびに失望する。

実際、それらを持っているときにがっかりするのはそれほど奇妙ではありません 期待 現実を注意深く読むよりもむしろ敬虔な願望に基づいています。しばらく前 手 彼らは船員たちに、性急に勝利を宣言しないよう警告している。なぜなら、インフレ率の低下は継続していただろうが、その速度は鈍かったからです。理由は 3 つあります。 1 つ目は、 原材料価格 エネルギーと食料の生産が戦前の価値に向かって大幅に改善されたが、その効果は一度限りのものでしかなかった。確かに、この効果は消費者物価指数への直接的な影響で終わるわけではありません。なぜなら、生産コストが下がり、それによって企業が価格表の引き下げを余儀なくされるからです。しかし、それでも徐々に起こります。

2 番目の理由は、国内インフレの主な要素は、 仕事の費用は、良好な需給状況(失業者よりも欠員が多い)と、失われた購買力を回復しようとする動きにより、増加し続けたであろう。

3 番目の理由は、制限的な金融政策は需要に一律に作用するのではなく、 焦点を当てる (これは治療的な頑固さではありません)その部分では、信用に頼って購入される商品、したがって耐久工業製品、投資財、建設が対象であり、サービスの購入にはあまり影響を与えません。そして、代替または革新の必要性が経済的コストの壁を克服するため、ある時点で工業製品の購入の圧縮は生理学的に終了します。

一方で、次のようなことが起こります。 パンデミック後の回復の第 2 段階 (2022年以降のもの)は、まさに社会活動サービス(旅行、ショー、HoReCa)に焦点を当ててきました。そのため、状況を考えると弾圧の効果は低かった。さらに、住宅不足、インフラへの投資、エネルギー転換への奨励金が建設に大きな影響を及ぼし、そこでの金融ブレーキも緩和されます。

このように、 インフレ曲線の下向きのプロファイル 最終段階では平坦になります。これはインフレがもう低下していないという意味ではなく、 時間がかかります 金融の安定と矛盾しない望ましい目標を達成すること。もし私たちがビリヤード台の周りにいるとしたら、「落ち着いてチョークをする」ように促されるでしょう。

レートと通貨

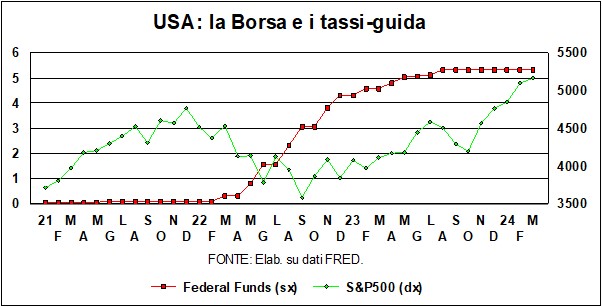

市場やその他の人々の執拗な注意は、 関心度 中央銀行の主張は正当化されるのか? あなたが業界のキャプテンだと仮定してください お金が必要なアメリカ人。母国の銀行からそれらを入手したい場合は、確かに注意が必要です。例: 2019 年の初めから今日まで、私は FRBの政策金利 3パーセントポイント増加し、 プライムレート はそれらを忠実に守り、今日では 8,5% まで上昇しました。しかし、アメリカでは、そして程度は低いですがヨーロッパでも、ホームバンクが唯一の選択肢ではありません。私たちの「キャプテン」は資本を蓄えることができる 株式市場 (異なるジョイントで)または放出する可能性があります ジャンク債、またはを通じてお金を要求します ベンチャーキャピタル. アメリカ人ではなくヨーロッパ人だったら、 準用 それはあまりうまくいきませんユーロ圏およびより銀行中心 米国の。のためにイタリア 企業の最小平均規模を考慮すると、さらに少なくなります。いずれにせよ、彼が輸出業者である場合、彼は、 カンビオ: ドルの価値が下落すると、外貨収入によって利益が増加し、外部から資金を調達する必要が少なくなります。およびその逆。

これらすべてのことから言えることは、経済への影響にとって重要なのは金利だけではなく、経済学者が言うより広範な量であるということです。 「財政状況」。理論的には、この 2 つの概念は経済に影響を与えるはずです PARI passu: 金利が上昇すると株式市場は満足せず、負債資本のコストとリスク資本のコストの両方が増加します。金利が低下するとその逆になります。

しかし、文法から実践へと移っていくと、必ずしもそうとは限りません。 FRBの政策金利をまとめたグラフを見てみましょう(連邦基金) とウォール街 (S&P500)。当初(2021 年末近くまで)はすべてが予定通りに進んでいた。金利は低く、株式市場は満足していた。そして再び本の通り、市場は幸運の匂いを嗅ぎ始めた 金銭制限そしてウォール街は2022年末近くまで弱体化を続けた。しかしそれ以降は マニュアルはもう機能しません。 FRBは8月まで利上げを続け、その後今日まで高水準かつ制限的な水準に維持した。そして同じ時期にそれは S&P500 上がっただけで何もしなかった 歴史的記録を破る.

説明は 2 つあります。1 つは、株価に広範な足かせとなっているということです。 大手テクノロジー企業、経常利益が大きく、さらに大きな利益が得られます 利益 希望を抱き、高揚感に駆られて IA (人工知能)。一方で、期待もあります。このグラフで、実際のフェデラル・ファンドをオペレーターの暗黙の期待に置き換えると、次のようになります。 株式市場の上昇を正当化する主要金利の予想低下 (そして、より低い割引率で将来の利益も具体化します)。

この「約束された」降下は、聖書に書かれている神の民への土地と同様、運営者の期待だけではありません。 FRBもECBも 彼らは明白な示唆を与えた 夏には待望の衰退が始まるだろう 料金の。ドイツ騎士団の厳しさを打ち消すためにも必要な衰退。 ユーロ圏の予算ルール。我々は注意を払う必要がある、と委員会の上層部は言う。しかし、経済が低迷し、公共予算が規則によって妨げられれば、 少なくとも金融政策が役に立ちます...

我々は返します アメリカへ。今検討したすべてのことは、フェデラル・ファンドが今日過去二十数年間で最高水準にあるという事実にもかかわらず、 「財政状態」指数は最も寛容です FRBが最近引き締めを開始して以来。これらの指数にはドル為替レートが含まれますが、アメリカのような比較的閉鎖的な経済(輸出はGDPの10%強にすぎません)ではほとんど重要ではありません。 広がる 下落した「固体」証券と「ジャンク」証券の間 - の証券とのスプレッドも 新興国 彼らはここ 3 年間で最低レベルにある。それから、もちろん、 市場の永遠の楽観主義、非対称的な反応を見ている:FRBからのより控えめな金利引き下げ方向の命令(詩人は言う、「言葉と手とサインで」)は、次のように受け取られる。 熱意 ウォール街とその姉妹たちから。逆方向のほのめかしに遭いながらも、 エレガントな別れ.

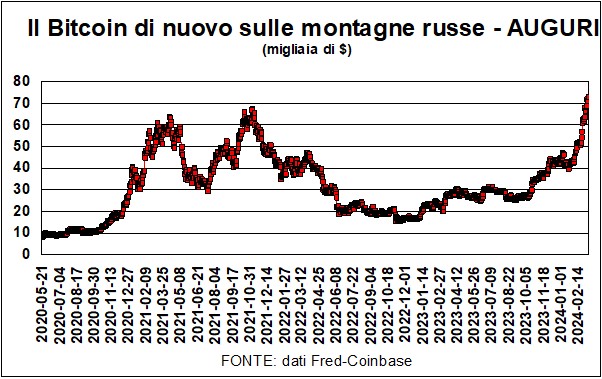

要するに、 リスクへの欲求 市場で。上り坂の中でもエクストリーム スポーツに向かうという願望が見られます。 Bitcoin、という(正当な)評判を払拭しようとします。分散型ポンジスキームJPモルガン・チェースのCEO、ジェイミー・ダイモンはそれを定義しました。さらに、ある種の評価を受けたスキーム 規制の祝福、米国当局が10月XNUMX日に偽の電子マネー(お金としての偽物)を含むETFファンドの発行を承認したことを考慮すると。そしてこれにより、貯蓄の流れが促進され、人々がその単価の一部を約束して運試しをすることも可能になりました。の人気 ビットコインマニア それはGoogle検索エンジンによっても確認されており、7月14日から53日までの週に「デジタルコイン」に38という評価を与え、テイラー・スウィフトに9、ビヨンセにXNUMXという評価を与えた。それよりもポップだ!

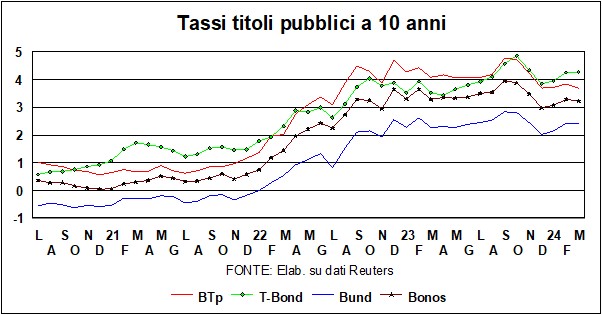

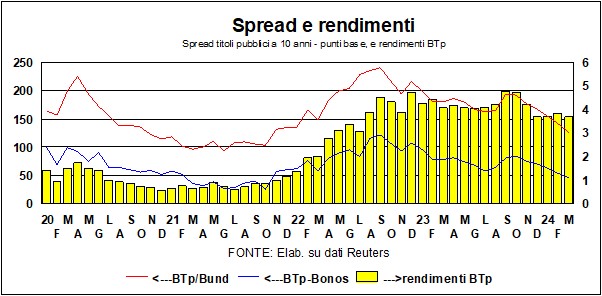

さらに国内地域に目を向けると、次の点を強調する必要があります。 局地的な広がりの減少。戻ってきました ドラギ政権のレベルただし、もちろん、当時の利回りははるかに低かった(ECBの主要金利はゼロに押しつぶされた)。金利が低下しているとき(または、少なくとも金利低下が予想されているとき)、BTp が恩恵を受けるのは通常のことですが、ここではさらに何かがあります。 市場に対する信頼 イタリアの財政管理と経済の活力の兆しにおいて。であるという事実 外債とボノスと比較してスプレッドが減少しました スペイン人はこの信頼の存在を認めています。

上の 外国為替市場 新しいことはあまりありません。の ドル 1,05年末以来、(対ユーロで)1,10〜2022の範囲で推移している。しかし、ユーロ以外の通貨もある。同じ期間のドルを見てみると、 実際の変化 (他の 63 通貨に対して) わずかに下落しました: 約 3% 名目 そして5% リアル (この場合、相手国の相対消費者物価指数が考慮されます)。不思議なことに、同じことが、 中国のコイン: 2022年末から今日まで、人民元の対ドル為替レートはほとんど変化しておらず(1,5%下落)、実際の人民元為替レート(0,8%)でも同様の下落が見られます。しかし 実質為替レート 中国のインフレ低下のおかげで、約5%下落した。まとも以上の経済成長を遂げている中国と米国が通貨の実質下落を経験しているのは奇妙に思えるかもしれない。しかし、これはもっと大きな原因があるようです。 インフレ差 名目為替レートの動向よりも。それを忘れずに近年私は 価格以外の競争力要素がより重要になっている 価格競争力を決定する要因、つまり名目為替レートとインフレ。

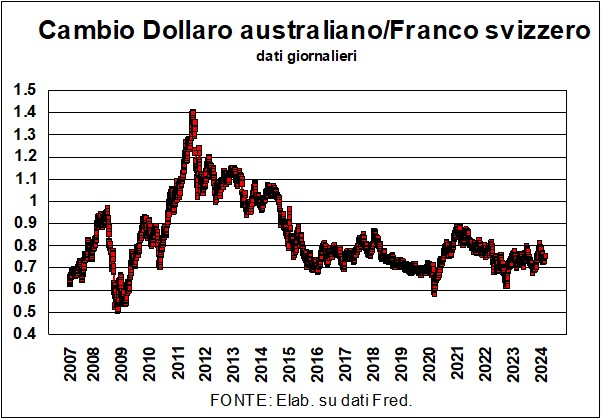

私たちは、「ユーロ以外にも通貨はある」と言いました。そして通貨動物園にはキメラのような為替レートがあります。 オーストラリアドルとスイスフラン。しかし、2 つの通貨間のこの難解な関係は、時には強力なものとみなされます。 高度なインジケーター 世界経済の運命を左右する。両国には、自然の美しさ以外には、あまり共通点がありません。でもまさにこれ 多様性 これが、為替レートのギャップから生じるシグナルの重要性の背後にある理由です。そこには スイス と呼ばれることが多いです 田舎の避難所 とりわけ優れているのは、避難所を求める通貨がスイス連邦の金庫に集まり、アメリカの税務当局とのさまざまな不祥事でさえ、この役割に影響を与えていないことだ。スイスは、景観資源のほかに、地球からの贈り物にそれほど恵まれていません。住民の勤勉さ。 L 'オーストラリア それは少し逆です。鉱物から農業に至るまで、計り知れないほどの自然が豊かです。主に輸出 原材料。そして、少なくとも数年前までは(構造的黒字のスイスとは異なり)外国との構造的赤字を抱えていたため、金利を比較的高く維持しなければならない。

そして、まさにこれらの違いこそが、変化を生み出すのです。 「鉱山のカナリア」。 ザ オーストラリアドル それは不安定で暴力的であることが知られているサイクルに関連しています。 商品価格。したがって、物事がうまくいくと、ドルが上昇し、リスク回避が減り、資本が利益の出る通貨に積極的に投資され、連邦の金庫への逃避が減り、いずれにせよ、スイスフランの低金利は彼らを惹きつけません。物事がうまくいかないときはその逆が起こります。

では、この「カナリア」は現代において何を語っているのでしょうか?崩壊中の崩壊(グラフを参照)は別として、 大不況 と パンデミック, 現在、この為替レートは比較的安定しています。それはそれでいいのです。世界経済の不安定さにはもううんざりです...