全体的に満足のいく成長率にもかかわらず、ブラジルは困難な経済状況に直面しています。 インフレの再燃に対抗するために、ブラジル当局は 2011 年に参照金利 (SELIC) を XNUMX 倍に引き上げ、ブラジルを世界で最も高い金利 (名目および実質) を持つ国の XNUMX つにしました。 高水準の金利は資本フローの拡大を引き付け、国内需要への影響は部分的にしか相殺されません。

この状況が続くと、国の長期的な開発プロセスに好ましくない結果をもたらす可能性があります。

まず第一に、国内需要を冷やすため、当局は設備投資を大幅に削減しており、大規模プロジェクトへの国の投資能力を弱めています。 第二に、レアルの上昇は工業製品の輸出能力を大幅に弱め、その結果、国の産業発展をより遅く、より困難にし、原材料への使命を強調するためです. 第 25 に、ローンの特に激しい展開 (過去 XNUMX 年間の平均年率は XNUMX% 近く) により、顧客を正確に選択することが明らかに困難になっているためです。

近年、ブラジルは明らかに大きな成長力を示しています。 2006 年と比較すると、その経済規模は実質ベースでほぼ 18 分の 3 増加しました。これは、中国やインドよりは少ないものの、世界平均 (+2011%) よりは大幅に改善しており、ユーロ圏 (7,5% 未満) よりも大きくなっています。 . . とはいえ、現状は特に厳しい。 前回の予測更新 (2010 年 4,1 月) で、IMF はこの国の成長率が 3,6 年の 2012% から今年は XNUMX%、XNUMX 年には XNUMX% に減速すると仮定しています。

ただし、これらのデータは、この状況の特定の重要性を示しているわけではありません。一方では、2010 年に達成された経済成長が、昨年の緩やかな景気後退 (-1986%) を部分的に反映して、明らかに例外的 (0,6 年以来の最高) であるためです。 一方、2011 年と 2012 年の成長率予測はいずれにせよ、ブラジルにとって良好な最終バランスであり、長期的に経験したもの (3,4 年から 1992 年までの平均で +2008%) よりも高く、それと実質的に一致しているためです。国際的な経済危機に先立つ数年間 (4,2 年から 2002 年の間に +2008%)。

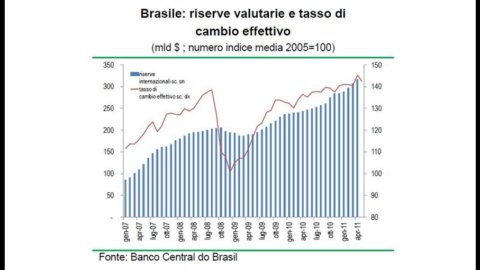

状況のデリケートさは、中央銀行が非常に短期の借り換え操作を完了するレートである Selic のパフォーマンスによってむしろ強調されます。 2011 年前半に、この参照率は 12,25 倍に引き上げられ、2004% になりました。 この引き上げは、昨年 4,5 月以降、2 年に設定された回廊の上限 (XNUMX% +/- XNUMX%) を上回っているインフレの再燃に対応して行われました。

インフレ率が 7% に近いために当局が金融政策の大幅な引き締めに踏み切った理由を理解するには、ブラジルの経済発展と政治的安定が 1992 年以上にわたり、完全に制御不能な状況によって損なわれてきたことを思い出す必要があります。 : XNUMX年から

2002 年に、ブラジルの年間インフレ率は 100% を超え、2004 桁を下回ったのは 3 年にさかのぼるだけです。また、よくあることですが、公式のインフレ率は非常に異なる価格動向の総合であることも付け加えておく必要があります。 ブラジルの場合、規制の対象となる商品の価格の上昇は非常に限定的 (7% 強) ですが、市場のダイナミクスの対象となる商品の価格の上昇はしばらくの間 XNUMX% を超えており、食品の価格はこのレベルをはるかに上回っています。 . 人口の高い割合(XNUMX 分の XNUMX から XNUMX 分の XNUMX)が依然として絶対的貧困の状態で生活していることを考えると、インフレ プロセスの冷却が絶対的な政治的優先事項であることは理解できます。

最近の上昇後はさらに、ブラジルは金利 (名目および実質) が世界で最も高い国の 6,0 つです。 したがって、キャリートレード操作の目的地としての重要性が高まっています。この用語は、世界のさまざまな地域で検出された金利の間に検出可能な大きな差を利用することを約束した金融事業者の活動を、高利回りの資金で調達された国/活動に投資することによって識別します。低金利の国。 この望ましくない非常に不安定な資本流入を抑えるために、ブラジル当局は昨年末、外国人投資家による債券購入に対する税を 2011 倍 (XNUMX%) に引き上げました。 XNUMX年未満の期間。

これらの抑制措置にもかかわらず、資本の流入は引き続き激しくなっています。194 年初頭には 2009 億ドルに達していた公的準備金は、239 年初頭には 2010 億ドル、昨年 317 月末には 2009 億ドルに増加しました。 一方、レアルは大幅な再評価プロセスを経た(35 年初頭から昨年 XNUMX 月までの間に、実効為替レートは XNUMX% 以上上昇した)。

この経済ダイナミクスの制御を迅速に取り戻すことは、ブラジルにとって明らかに重要です。 一連の「インフレの成長? 金利の上昇? 海外からの資本流入? 内需のさらなる刺激? ブラジルは、進行中の開発プロセスの量と質の面で深刻な妥協を強いられるリスクを負っています。

第 2011 に、行政介入と金融政策が国内需要の抑制に相対的に効果がなかったため、当局は公的予算のレバレッジも利用するようになりました。 基礎的公的黒字 (つまり、公的債務に支払われる利息の支出の純額) は、3,3 年の初めに XNUMX% に上昇しました。これは、課税の増加により、現在の支出が XNUMX 桁で増加し、代わりに投資の支出が対象となりました。大幅カット。 公的資本支出の削減は、国のインフラストラクチャの開発を遅らせることと、これまで大規模プロジェクトで効果的な投資能力を示してきたのは公的機関と外国企業だけであるため、成長見通しに直接的な影響を与えます。

第二に、進行中のレアルの切り上げは、製造された製品の輸出能力を大幅に弱め、したがって、国の産業発展をより遅く、より困難にします。 付加価値という点では、世界全体に占めるブラジルの製造業生産のウエイトは大幅に増加していますが (2 年の 2000% から 3,2 年の 2010% まで、イタリアの 3,4% よりわずかに少ない)、レアルの再評価は、ブラジルは工業国ではなく、原材料の輸出国です。 2011 年 38 月の年間輸出額のうち、最終製品の割合は 58% (2000 年は 46%) で、原材料の 15%、半製品の約 2009% を占めています。 2010 年以来、ブラジルの主要な貿易相手国である中国との貿易では、原材料 (特に大豆と鉄) の輸出国としてのこの一般的なプロファイルが明確に表れています。 5 年の全体的な貿易収支がブラジルに 24 億ドル強有利であるとすれば、製造品だけでも中国は 1 億ドル近く有利でした (2010 年前は 17 億ドル未満)。 さらに、中国のブラジルへの直接投資 (48 年の合計 XNUMX 億ドルのうち XNUMX 億ドル) は、ほぼ独占的に原材料の価格設定に携わるセクターに向けられています。

IMF の見積もりによると、ブラジルの最近の経済的成功は原材料と強く結びついているため、これらの製品の国際価格が 2005 年の水準に戻ると、経常収支赤字は現在の GDP の 2,3% から 5% に減少するでしょう。 、したがって100億を超えます。 最後に、世界で最も重要な 150 社のリストを下にスクロールすると 1、ブラジルに関連する 60 つの名前が見つかります。100 つは銀行、2009 つはラテンアメリカの大手飲料メーカーの名前です。 世界経済におけるブラジルのこの地位は、15 年ほど前に沖合で発見された大規模な油田の開発が開始されたため、近い将来さらに強化される可能性があります。 採掘コストは比較的高いものの、これらの油田の推定サイズは XNUMX 億から XNUMX 億バレルです。 したがって、短期間で、ブラジルは石油の純輸入国 (XNUMX 年の消費量の約 XNUMX%) から主要な輸出国の XNUMX つに変わる可能性があります。 残りの XNUMX つの名前 (最も重要な名前) は、国営石油会社 (Petrobras) と鉱業会社 (Vale) の名前です。

第三に、経済状況は金融市場に歪みを引き起こし、国の銀行システムを弱体化させるリスクがあります。 金融市場に関する限り、金利の急速な上昇は一方では発行体に発行期間を短縮させ、他方では投資家に変動金利への加入を促すことに注意する必要があります。または、金融リスクを適切にカバーするようなレベルの固定金利証券。

ブラジルの銀行システムはまだ比較的小規模です。 GDP に対する銀行融資の比率は 53% で、インドと同様の水準であり、中国の記録とはかけ離れています。 総人口約 200 億人のうち、約 80 人は銀行と関係がありません。 信用機関は2000以上あり、上位XNUMX社で総資産の約XNUMX分のXNUMXを占めています。 XNUMX つの最大のグループのうち、XNUMX つは国営で、XNUMX つは完全に民間の管理下にあり、XNUMX つは大規模な外国銀行グループの一部です。 ブラジルの XNUMX 大銀行グループのうち XNUMX つは外国人です。

近年の銀行業務の発展は特に激しく、2006 年から 2010 年にかけて、融資は年率 25% 近くで増加しました。 2010 年末、中央銀行はこの動きを鈍化させることを意図して、貯蓄預金 (15% から 20% へ) および無利子預金 (8% から 12% へ) に対する準備預金要件を引き上げました。 これらの制限措置にもかかわらず、昨年 21 月末の銀行融資額は前年比 50% 増加し、モーゲージ ローンの場合は 4% 近くに達しました (ただし、その重要性は依然として非常に限定的であり、9% GDP の XNUMX% 未満、総信用の XNUMX% 未満)。

信用がこの速度で増加している場合、満足のいくローンポートフォリオの質を維持することは困難です。 顧客の信頼性を確立するための情報がほとんどない国ではなおさらです。 4,9 月には、ローンの 6,1% (消費者ローンの 3,7%、ビジネス ローンの 90%) で 8 日以上の支払い遅延が発生しました。 年末までに、これらすべての債務不履行が総貸付の XNUMX% に達する可能性があると推定されています。