उन हजार कारणों में से जो रखने की साजिश करते हैं दरों - छोटा या लंबा - कुचला हुआ स्तर शून्य से थोड़ा ऊपर (और काफी कुछ मामलों में शून्य से नीचे) अब जोड़ा गया है संक्रमण की दूसरी लहर कोविड-19 से। इस हद तक कि ये संक्रमण अर्थव्यवस्था को प्रभावित करते हैं, अर्थव्यवस्था के कमजोर होने पर कमजोर होने वाली दरों के पास रहने का एक और कारण है जहां वे हैं।

ब्याज दरों पर संभावित प्रभाव अधिक जटिल है अमेरिकी चुनाव परिणाम. छह सर्वेक्षण वे सही होंगे (हम "अगर" को रेखांकित करते हैं) बिडेन की जीत से अर्थव्यवस्था को बढ़ावा मिलना चाहिए - और इसलिए कीमतें और इसलिए दरें। लेकिन, यह इस स्थिति में दोहराता है जहां मुद्रास्फीति संरचनात्मक रूप से कम है और रहेगी, इन सभी का मतलब है कि अमेरिकी मुद्रास्फीति 2% लक्ष्य के करीब होगी, और भले ही यह उस लक्ष्य तक पहुंच जाए, फेड उन्होंने स्पष्ट किया गाइड रेट बढ़ाने का कोई जिक्र नहीं है कब का…

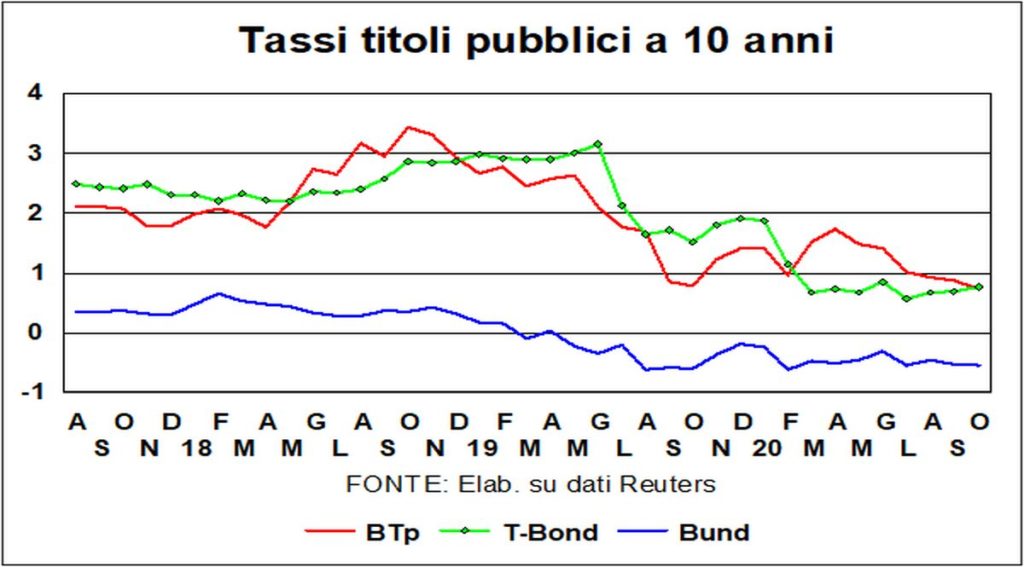

La स्थिरता लंबी अवधि की दरों के संबंध में पिछले महीने में बुंद e टी बॉन्ड तक विस्तृत नहीं है बीटीपी, जिनकी पैदावार तेजी से गिरकर अब तक के सबसे निचले स्तर पर आ गई है। इतना ही नहीं गिरा दिया विस्तार बंड के साथ, लेकिन i के साथ भी बांड स्पेनिश: बीटीपी/बोनोस स्प्रेड में 50 से ठीक ऊपर का स्तर पिछले साल पहुंचे अधिकतम स्तर का लगभग एक चौथाई है।

कारण क्या हैं इस BTP प्रदर्शन का? बाजारों के रहस्यमय मनोविज्ञान पर अनुमान लगाना हमेशा मुश्किल होता है, लेकिन अगर हम खुद को अटकलों (शब्द के महान अर्थों में) में मजबूर करना चाहते हैं, तो हम एक का उल्लेख कर सकते हैं। बेहतर राजनीतिक स्थिरताएक प्रतिक्षेप पिछली तिमाही में अपेक्षा से अधिक मजबूत अर्थव्यवस्था, एक प्रमुख वायरस शॉक प्रतिरोध (हाँ, इटली में मामले बढ़ रहे हैं, लेकिन वे यूरोप के बाकी हिस्सों में और भी बढ़ रहे हैं)। हाल के सप्ताहों में, इसे रेखांकित करने वाले लेखों की संख्या अंतर्राष्ट्रीय प्रेस में कई गुना बढ़ गई है (रिश्तेदार!) इतालवी कोविद -19 के खिलाफ लड़ाई में सफल रहे.

की पैदावार बीटीपी अब वे देवताओं के समान हैं टी बॉन्ड. प्रसिद्ध "जोखिम इटली” गायब हो गया है, अन्यथा यह नहीं बताया जाएगा कि कैसे निवेशक टी-बॉन्ड की तुलना में बीटीपी रखने के लिए प्रीमियम की मांग नहीं करते हैं। जब तक वे एक डॉलर की गिरावट की उम्मीद नहीं करते …

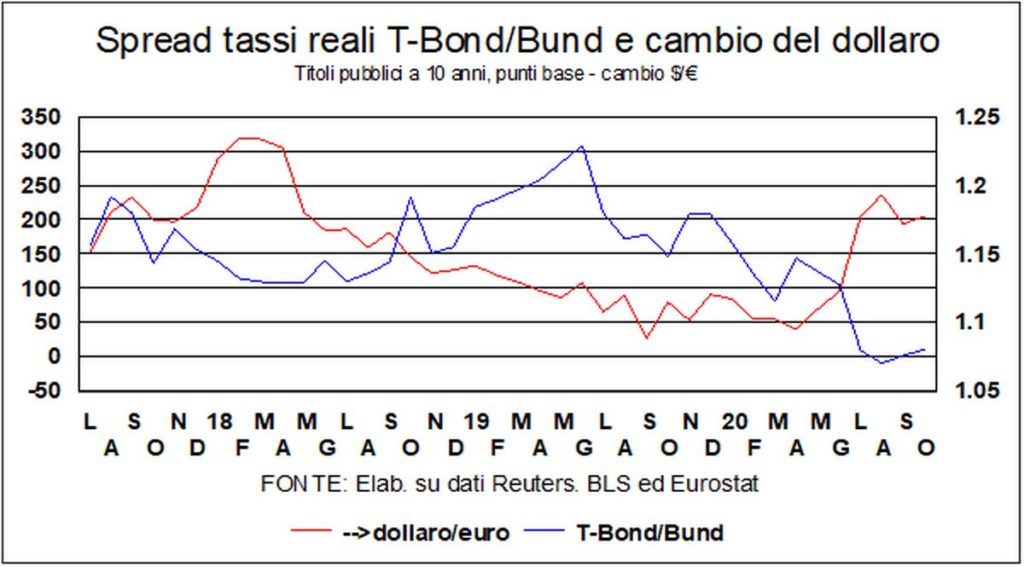

के बारे में डॉलर, यह, वर्ष की शुरुआत के बाद से, यूरो के मुकाबले इसमें लगभग 5% की गिरावट आई. दो आर्थिक क्षेत्रों की सापेक्ष शक्ति को मूल्यह्रास के बजाय प्रशंसा का सुझाव देना चाहिए था, लेकिन विनिमय दरों के लिए पारंपरिक रूप से महत्वपूर्ण एक अन्य चर, रास्ते में मिला: डिफरेंज़ियाल (टी-बॉन्ड माइनस बंड) i के बीच वास्तविक दीर्घकालिक दरें (मुद्रास्फीति के साथ अपस्फीति मूल) यह लगभग शून्य हो गया है, वर्ष की शुरुआत में लगभग 170 आधार अंकों के स्तर से, जर्मन मुद्रास्फीति दर में गिरावट के लिए धन्यवाद, जिसने वास्तविक दरों को कम कर दिया। आगे देखते हुए, भविष्यवाणी करना मुश्किल है, यह देखते हुए कि क्या होगा यह उन चरों पर निर्भर करता है जो अर्थशास्त्रियों के टूलबॉक्स के बाहर हैं: वायरस और अमेरिकी चुनाव।

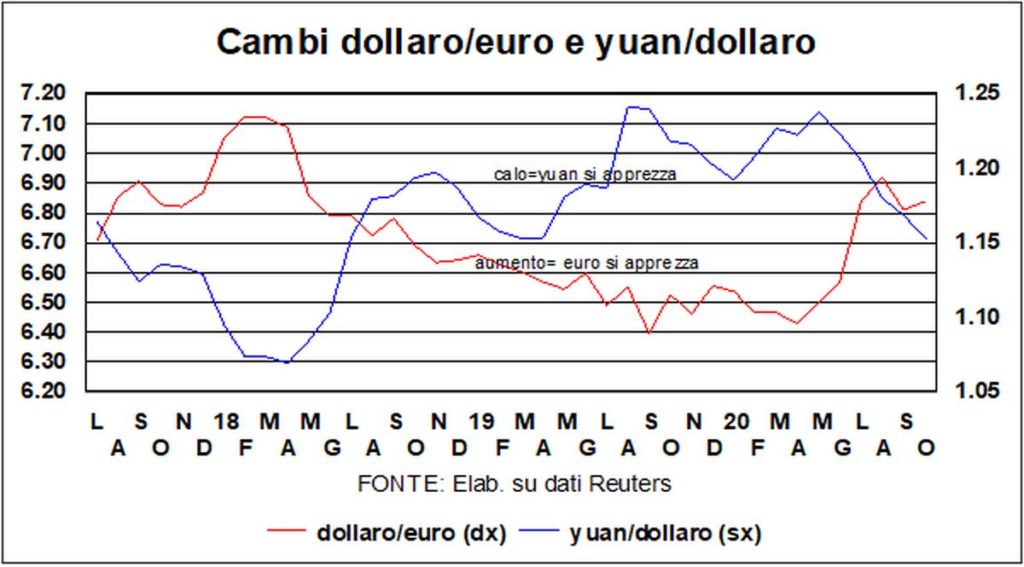

अभी-अभी खुले चीनी बाजारों की लंबी छुट्टी उनके लिए अच्छी रही है युआन, जो डॉलर के मुकाबले उछलकर 6,71 हो गया (छुट्टी से पहले यह 6,79 था)। अब तक, मई के अंत में 7,17 की तुलना में वृद्धि 6 प्रतिशत और अधिक तक पहुंच गई है।

युआन के अलावा, चीनी शेयर बाजार भी बढ़ा है: i चीन में स्टॉक की कीमतें वे उन देशों में सबसे अधिक हैं जो पूर्व-कोविद अधिकतम से अधिक पाए गए हैं। चीनी मुद्रा और शंघाई स्टॉक एक्सचेंज दोनों की ताकत वे अर्थव्यवस्था पर निर्भर हैं: सबसे हालिया ओईसीडी पूर्वानुमान 2021 के अंत में, वास्तविक अमेरिकी जीडीपी का स्तर लगभग 2019 के बराबर है, लेकिन चीनी जीडीपी का स्तर लगभग 10% अधिक है।

और हम आते हैं, शंघाई से शुरू करते हुए, पर अन्य बैग: सुधार ऐसा लग रहा था कि पिछले महीने शुरू हो गया था (बाजारों के शब्दजाल में, एक सुधार, नाम के योग्य होने के लिए, कम से कम 10% होना चाहिए) जल्द ही था धूप में धुंध की तरह पिघल गया. जो हमें सामान्य में लाता है दुविधा, एक लंबे समय के लिए सूचना दी, और अधिक से अधिक वर्तमान: द वॉल स्ट्रीट और मेन स्ट्रीट के बीच विसंगति, शेयर की कीमतों के उत्कृष्ट स्वास्थ्य और वायरस और संकट से लड़ने वाले गरीब कमीनों के संकट के बीच।

संक्षेप में, वित्तीय बाज़ार पहली, दूसरी या तीसरी लहर को नज़रअंदाज़ कर देते हैं और बाकी अर्थव्यवस्था को नीचे की ओर देखते हैं। शुरू में, सही ढंग से व्यवहार किया था, इस अर्थ में कि, जब महामारी फैली, तेज गिरावट थी.

आप बाजार के प्रदर्शन की तुलना किस तरह से करते हैं कि उसके बाद क्या हुआ बड़े पैमाने पर मंदी? फिर, यूएस स्टॉक एक्सचेंज (S&P500) के रास्ते पर - सबके लिए एक - लेते हुए, बाजार को 15 महीनों तक नुकसान उठाना पड़ा, और, संकट से पहले उच्च और फरवरी 2009 में निम्न स्तर के बीच, गिरावट 53% थी। फिर लग गया हासिल करने के लिए पांच साल से अधिक, मार्च 2013 में, पूर्व संकट स्तर. और साथ शानदार लॉकडाउन? ऊपर तेज गिरावट थी केवल 29%, जनवरी 2020 के उच्च से अप्रैल के निचले स्तर तक। फिर स्टॉक एक्सचेंज उन्होंने प्रसन्नतापूर्वक पूर्वाभ्यास किया, मई में, पिछले उच्च, और तब से उस स्तर से ऊपर बना हुआ है। और यह सब इस तथ्य के बावजूद कि तब (2009) अमेरिकी अर्थव्यवस्था में 2,5% की गिरावट आई थी, जबकि इस वर्ष के लिए नवीनतम पूर्वानुमान -3,8% देते हैं। एकमात्र व्याख्या इस तथ्य में निहित है कि शेयर बाजारों को कमाई में मजबूत रिकवरी की उम्मीद करनी चाहिए आने वाले वर्षों में।

वास्तविकता में, मैं ऐतिहासिक तुलना वे कहते हैं कि लंबे समय में की श्रेणी आस्ति अधिक लाभदायक शेयर थे. तो परवाह क्यों? अगर आप लंबी से मध्यम अवधि के लिए निवेश करते हैं तो सब कुछ ठीक रहेगा। स्टॉक्स में हवा चलती रहेगी, क्यू का पैसा कहीं जाना है, और अब से ठोकरें (महान मंदी के बाद उन पांच वर्षों के संकटों को भूल जाएं, जब आर्थिक नीतियां उतनी उदार नहीं थीं जितनी अब हैं) केवल छोटी और दयनीय होंगी। बेशक, हर आशा के अपने अपवाद होते हैं ( निक्केई, जो आज 23 पर खड़ा है, 39 साल पहले के 31 से थोड़ा दूर है - 1989 के अंत)। लेकिन हिम्मत मत हारिए। बधाई हो।