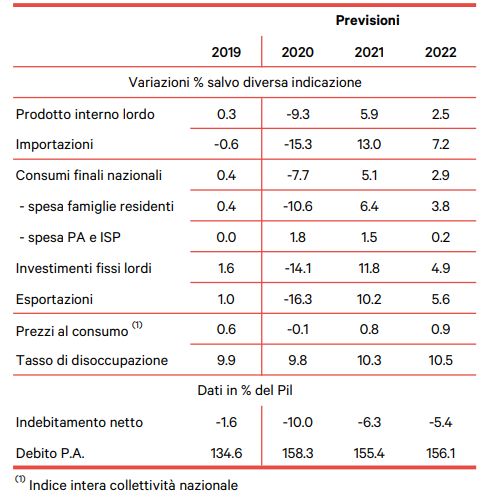

जीडीपी -9,3% इस वर्ष लेकिन 6 में लगभग 2021% और 2,5 में 2022% की वापसी; आयात और निर्यात जो इस वर्ष के संबंधित -15% और -16% के बाद फिर से पीसेंगे; बेरोजगारी जो दुर्भाग्य से 10,5 में इस वर्ष 2022% से बढ़कर 9,8% हो जाएगी। संक्षेप में, इनमें से कुछ हैं संयोजन के अनुमानरेफरी16 अक्टूबर को Ref Richerche केंद्र द्वारा प्रस्तुत किया गया, जैसे कि एक नए लॉकडाउन का दुःस्वप्न इटली में लौटता है, अभी के लिए टल गया लेकिन जो आने वाले हफ्तों में इन पूर्वानुमानों को और विकृत कर सकता है। हालाँकि, वर्तमान अनुमान पहले से ही उत्साही नहीं हैं: रेफरी के अनुसार, इसके विपरीत रिकवरी उम्मीद से कमजोर हो सकती है। "नैडफ, जिसे अभी-अभी सरकार द्वारा निकाल दिया गया है - रेफ के विद्वानों का तर्क है - का उद्देश्य बाजारों पर एक सकारात्मक माहौल को मजबूत करना है, एक अनुकूल तस्वीर का वर्णन करना, इतना कि यह कम से कम पहली नजर में बहुत आशावादी प्रतीत होता है"।

"कई संकेत हैं कि हम अभी भी एक जटिल चरण की ओर बढ़ रहे हैं - प्रेस विज्ञप्ति बताते हैं -। वायरस का प्रचलन बढ़ रहा है, और अभी भी बहुत अनिश्चितता है सर्दियों के महीनों में क्या होगा। अब हम वायरस का सामना करने के लिए बेहतर तरीके से तैयार हैं, और इससे उन्नत अर्थव्यवस्थाओं में लॉकडाउन के एक नए क्रम को रोका जाना चाहिए, लेकिन प्रतिबंध के उपायों को कड़ा करना, या परिवारों द्वारा व्यवहार की आत्म-सीमाओं की संभावना दिखाई देती है। पुनर्प्राप्ति चरण इसलिए मंदी का अनुभव कर सकता है, या अस्थायी असफलताओं के लिए, अगले साल के पहले महीनों तक, अगर यह मान लिया जाए कि छह महीने में नई दवाएं या

एक टीका, अन्य बिंदु जिन पर, हालांकि, कोई निश्चितता नहीं है ”।

रेफ के विश्लेषकों के मुताबिक, यह बताता है कि क्यों 2020 की नीतियों से बाहर निकलने की रणनीति आसान नहीं होगी. सरकारों ने अत्यधिक व्यापक उपायों को अपनाया है, लेकिन मुख्य रूप से अस्थायी प्रभावों के साथ, ठीक 2020 तक सीमित है। इसलिए जो जोखिम उत्पन्न हो सकता है वह इस वर्ष अपनाए गए उपायों के संबंध में तीव्र वापसी का है। यहां तक कि केंद्रीय बैंकों, जिन्होंने प्रतिभूतियों की अपनी खरीद का बहुत विस्तार किया है, को शुद्ध खरीद के स्थिरीकरण के चरण की ओर बढ़ना चाहिए और 2021 की दूसरी छमाही से परिपक्व होने वालों को नवीनीकृत करने के लिए खुद को सीमित करना चाहिए। "लेकिन अब यह स्पष्ट है कि ये कार्यक्रम पर्याप्त नहीं हैं", नोट बताते हैं।

इस तस्वीर में, इतालवी आर्थिक नीति की स्थिति निश्चित रूप से सबसे जटिल है. एक ओर, नवीनतम Nadef में, सरकार ने तीसरी तिमाही में आर्थिक सुधार के संकेतों पर ध्यान दिया, इस वर्ष के लिए सकल घरेलू उत्पाद में 9% संकुचन का अनुमान प्रस्तावित किया, निश्चित रूप से निरपेक्ष रूप से एक बहुत ही नकारात्मक परिणाम, लेकिन अप्रैल डेफ में जो उम्मीद की गई थी उसके करीब और गर्मियों की शुरुआत में मुख्य अंतरराष्ट्रीय निकायों द्वारा तैयार किए गए पूर्वानुमानों की तुलना में निश्चित रूप से अधिक अनुकूल है। "इतालवी अर्थव्यवस्था - रेफरी कहते हैं - वह इस बार "कक्षा में अंतिम" के रूप में नहीं दिख रही है, अन्य देशों की तुलना में पहले वायरस से प्रभावित होने के बावजूद, और जब अभी भी वायरस की विशेषताओं और अपनाए जाने वाले प्रतिउपायों के बारे में ज्ञान की कमी थी"।

हालाँकि, "सरकार की पसंद - विश्लेषकों को बंद करें - पहले चरण में अगली पीढ़ी के यूरोपीय संघ के हस्तांतरण का पूरी तरह से उपयोग करना था, फिर बाद के वर्षों में यूरोपीय संघ से ऋण पर ध्यान केंद्रित करना था। दांव में हैइन हस्तांतरणों का अच्छा उपयोग करें और विकास प्रक्रिया को गति प्रदान करें अर्थव्यवस्था की संरचनात्मक मजबूती पर आधारित है। यह एक ऐसी बाजी है जिसे जीता जा सकता है, भले ही इस संबंध में कुछ सावधानी बरती जाए। वास्तव में, यूरोपीय धन का उपयोग करने के इटली के अनुभव सुकून देने वाले नहीं हैं ”।