कई लोग चिल्लाते रहते हैं “भेड़िया! भेड़िये को!” (इस बेचारे जानवर ने ऐसा क्या किया है कि उसे इतनी बदनामी मिली) आगमन के सामने, 2019 से, वृद्धावस्था पेंशन प्राप्त करने में सक्षम होने के लिए 67 वर्ष की आवश्यकता. और वे उसके तुरंत बाद रेखांकित करते हैं, जीवन प्रत्याशा में वृद्धि के लिए स्वचालित युग्मन के साथ, आवश्यकता सदी के मध्य में लगभग 70 वर्षों तक बढ़ने के लिए नियत है। यह सब - वे निष्कर्ष निकालते हैं - इटली बनाते हैं यूरोपीय देश जहां आप बाद में सेवानिवृत्त होते हैं, एक ऐसी सीमा तक जो सामान्य तौर पर, अन्यत्र होने वाली घटनाओं से पहले ही पहुंच जाएगी.

आश्चर्य नहीं, पिछली विधायिका के अंत में समायोजन तंत्र को अवरुद्ध करने का एक मजबूत प्रयास विफल कर दिया गया था, इस उद्देश्य से - उसने खुद से कहा - इसे कम गंभीर बनाने के लिए बाद में इस पर फिर से चर्चा करने का। जेंटिलोनी सरकार, संकेत पाकर, उन लोगों की बकरी को बचाने में कामयाब रही जिन्होंने इसके निलंबन की मांग की थी (खुद को वंचित कार्यों की 15 श्रेणियों पर लागू करने तक सीमित रखा था) और ब्रसेल्स स्प्राउट्स और जो बचाव में सतर्क हैं Fornero सुधार.

इस मानक का क्या होगा - अपेक्षित बचत सुनिश्चित करने के लिए अत्यंत महत्वपूर्ण - यदि बहुमत बनता है और उन राजनीतिक ताकतों के बीच गठबंधन द्वारा समर्थित सरकार बनती है जिन्होंने 2011 के कानून में उन्हें इसकी शपथ दिलाई थी? 5 मार्च को सर्वोत्तम चुनावी परिणाम प्राप्त करने वाली दोनों पार्टियों (एम4एस और लेगा) के कार्यक्रम वरिष्ठता उपचार के संबंध में समाधान (100-वर्षीय कोटा या उम्र की परवाह किए बिना 41-वर्षीय भुगतान) को इंगित करने के लिए सामग्री हैं, जबकि वृद्धावस्था का कोई संदर्भ नहीं है, संबंधित अनुलग्नकों और कनेक्शनों सहित स्वचालित डॉकिंग का महत्वपूर्ण मुद्दा.

गहराई में जाने की इच्छा से, हम यह देखने गए कि सामाजिक सुरक्षा यात्रा कार्यक्रम की अंतिम महत्वपूर्ण रिपोर्ट में इस विषय पर क्या लिखा गया है, जिसका संरक्षक अल्बर्टो ब्रैम्बिला - लेखक को नकारा नहीं गया है - को टीवी पर पेंशन के विषय पर एम5एस के विचारों के प्रेरक के रूप में उद्धृत किया गया था। "वे इसलिए बेहतर हैं - रिपोर्ट कहती है - ऐसी नीतियां जो "काम", "योगदान के प्रति वफादारी" और लंबे करियर को पुरस्कृत करती हैं, जिसके लिए सेवानिवृत्ति की आयु को जीवन प्रत्याशा में अनुक्रमित करना प्रणाली की एक अनिवार्य आवश्यकता बनी हुई है। (विशेषकर अल्प-कैरियर और कल्याणकारी वृद्धावस्था पेंशन के लिए), लेकिन ओभी जरूरत है कानून संख्या 335/1995 की विशेषताओं को बहाल करते हुए लचीलेपन के तत्वों को फिर से प्रस्तुत करें".

इस प्रयोजन के लिए - यह उस प्रस्ताव का मूल है जिसमें लचीली सेवानिवृत्ति की एक संरचनात्मक (और बहुत कठिन) बहाली जोड़ी गई है रेंज परिभाषित - सबसे पहले, योगदान की वरिष्ठता को जीवन प्रत्याशा से अलग किया जाना चाहिए (फोरनेरो सुधार के साथ शुरू की गई एक इटालियन-केवल सुविधा) अधिकतम साढ़े 41 साल के भुगतान के लिए बोनस के साथ 3 साल से अधिक का काल्पनिक योगदान और न्यूनतम 63 वर्ष की आयु का प्रावधान।. "यह शायद ही उचित है (और, यह तर्क दिया जा सकता है, शायद असंवैधानिक भी) - रिपोर्ट जारी है - यह कल्पना करना कि एक कर्मचारी केवल 20 साल के योगदान और 67 साल की उम्र के साथ पेंशन का उपयोग कर सकता है (शायद इसके माध्यम से पूरक लाभ प्राप्त करके) गणना की गई मामूली पेंशन की) और यह कि दोगुने से अधिक योगदान के साथ और कर अधिकारियों द्वारा भुगतान किए जाने वाले एकीकरण के जोखिम के बिना, 43 वर्षों से अधिक समय तक काम करना होगा (2019 में)।

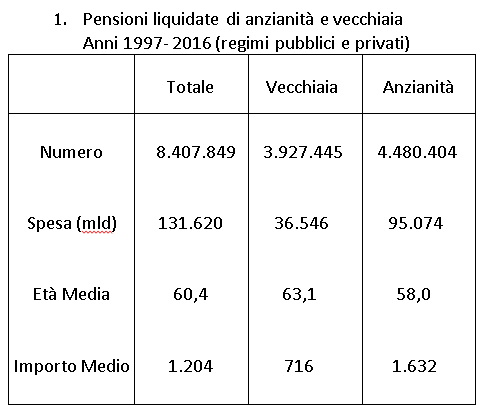

परन्तु फिर, सेवानिवृत्ति के समर्थक - इसे पेंशन प्रणाली की आधारशिला बनाने की हद तक - और इस सिद्धांत के समर्थक कि इटली में लोग अन्य देशों की तुलना में देर से सेवानिवृत्त होते हैं (अंत में वे हमेशा वही होते हैं) एक साधारण तथ्य को समझाने में असमर्थ हैं। यदि लगभग सभी अन्य न्यायक्षेत्रों में शीघ्र सेवानिवृत्ति के फॉर्म मौजूद हैं (अलग-अलग नियमों के साथ), तो इटली एकमात्र ऐसा देश है जहां उनकी संख्या वृद्धावस्था लाभों से अधिक है, जैसा कि निम्नलिखित तालिका में दिखाया गया है।

और कहानी वैसे ही चलती रही. आईएनपीएस द्वारा हाल ही में जारी आंकड़ों के मुताबिक, यह निजी क्षेत्रों तक ही सीमित है, कर्मचारी और स्व-रोज़गार, 77% नए सेवानिवृत्त लोग 65 वर्ष से कम उम्र के हैं और 30% 60 वर्ष तक नहीं पहुँच पाते हैं. 2017 में, पेंशन खर्च में 4,7 बिलियन की वृद्धि हुई, जिसमें से 55% प्रारंभिक उपचार और एक बिलियन 60 वर्ष से कम आयु के लोगों के लिए गया। वृद्धावस्था पेंशन का स्टॉक 4,3 मिलियन (94 बिलियन के कुल व्यय के लिए, कुल का 52%) के बराबर है, जबकि 4,7 मिलियन वृद्धावस्था पेंशन (42 बिलियन की लागत के साथ, कुल के 34% के बराबर है जिसमें शामिल है) जाहिर तौर पर अमान्यता और उत्तरजीवी भी)। 2017 में, प्रत्येक 100 वृद्धावस्था पेंशन के लिए, 180 वरिष्ठता पेंशन का भुगतान किया गया कर्मचारी निधि में कुल मिलाकर, प्रत्यक्ष किसानों के प्रबंधन में 210, कारीगरों के प्रबंधन में 179 और व्यापारियों में 110।

पूर्ण मूल्यों में, केवल निजी कर्मचारी के काम के मामले में, नई शीघ्र सेवानिवृत्ति पेंशन 88,7 में वृद्धावस्था के लिए 49 हजार की तुलना में 2017 हजार थी, जो पिछले वर्ष क्रमशः 78 हजार और 40 हजार थी। जहां तक सकल मासिक राशि का सवाल है, अग्रिम भुगतान औसतन बुढ़ापे की तुलना में दोगुना था (एक हजार से कुछ अधिक के मुकाबले 2,2 हजार यूरो)। स्वरोजगार के प्रबंधन में भी (कारीगर, व्यापारी और किसान) 2017 में वृद्धावस्था पेंशन (51 हजार) 2016 (42 हजार) से अधिक हो गई, जिसकी औसत सकल मासिक राशि 1,5 हजार यूरो (वृद्धावस्था के लिए 570 यूरो के मुकाबले) थी।

वर्तमान पेंशन (यानी स्टॉक) निजी क्षेत्रों में 2017 की शुरुआत में उन्होंने भारी लिंग अंतर की पुष्टि की: 3,3 महिलाओं के मुकाबले 940 मिलियन पुरुष प्रारंभिक सेवानिवृत्ति में थे; वृद्धावस्था के मामले में 3,1 मिलियन पुरुषों की तुलना में 1,7 मिलियन महिलाओं का अनुपात उलट गया। पिछले वर्ष के दौरान, प्रवाह ने इस प्रवृत्ति की पुष्टि की।

कर्मचारी निधि (एफपीडीएल-आईएनपीएस) के मामले को संदर्भ के रूप में लेते हुए, श्रमिकों को मिलने वाली शुरुआती पेंशन महिलाओं को मिलने वाली 63 की तुलना में 25 थी। ऐसा परिणाम श्रम बाजार में पुरुष और महिला श्रमिकों की स्थितियों से निर्धारित होता है: सेवानिवृत्त लोगों (बेबी बूमर्स) की वर्तमान पीढ़ी के पुरुषों का कामकाजी इतिहास औसतन 38 साल के बराबर है, जबकि महिलाओं का कामकाजी इतिहास 25,5 पर रुक जाता है। 67 वर्ष (XNUMX वर्ष की आयु के करीब सेवानिवृत्ति लाभ प्राप्त करने के लिए आवश्यक वरिष्ठता से थोड़ी अधिक)।

यह लिंग परिदृश्य पुरुषों और महिलाओं के बीच सेवानिवृत्ति की आयु की औसत आयु को और भी अधिक असंतुलित बनाता है. निजी कर्मचारियों की श्रेणी में, पूर्व कर्मचारी अधिकतर अग्रिम भुगतान का उपयोग करने की स्थिति में थे (2017 में औसतन 61,2 वर्ष); उत्तरार्द्ध को मुख्य रूप से बुढ़ापे की आवश्यकताओं के परिपक्व होने तक इंतजार करना पड़ा, और 64,8 वर्ष की औसत आयु में सेवानिवृत्त हुए।

जैसा कि देखा जा सकता है, तथ्यात्मक स्थितियों द्वारा लगाए गए एक महत्वपूर्ण लिंग अंतर के बावजूद, अभी 67 साल बाकी हैं.

यह भी पढ़ें: पेंशन: आईएमएफ व्यूफाइंडर में तेरहवीं, उत्तरजीवी और स्वरोजगार