Supposons que vous ayez épargné de l'argent et que vous vous apprêtiez à l'investir dans un fonds commun de placement (ou SICAV ou en unités de compte, ou autre produit "géré"). Comment le choisissez-vous ?

Suivez le troupeau

Intuitivement, une bonne performance passée d'un fonds serait révélatrice des compétences de gestion d'un gestionnaire d'actifs. Le bon sens, en effet, avoir récemment obtenu des résultats positifs et être dans les premières positions du classement devrait compter pour quelque chose pour discriminer les bons managers des boucs, n'est-ce pas ? Très raisonnable.

Et donc, si vous êtes comme la plupart des gens, ou que vous engagez un conseiller financier avec le professionnalisme d'un vendeur de noix de coco, vous finirez probablement par investir dans un fonds qui est le plus performant dans les classements les plus récents ou qu'il a gagné. une récompense pour une performance exceptionnelle au cours de l'année précédente.

Malheureusement, c'est un monde sombre et impitoyable : les intuitions raisonnables induisent souvent en erreur. Les données racontent une autre histoire.

Le mot aux données

Je m'inspire d'une étude très récente du S&P Dow Jones qui analyse la persistance des "top performers" au fil des ans, répondant à la question par des faits : les performances passées comptent-elles ?

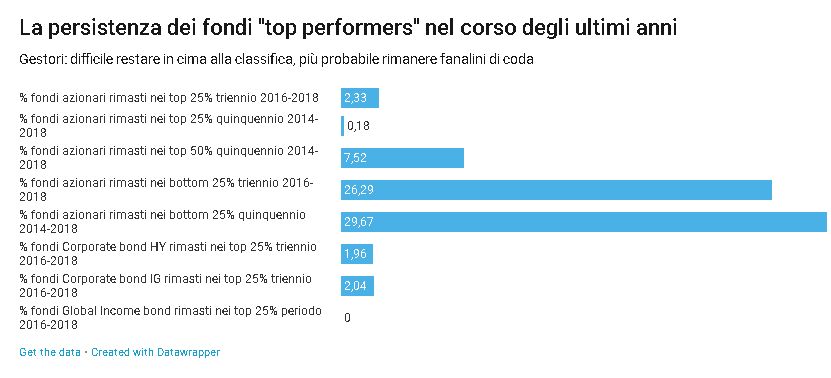

En bref:

- sur les 557 fonds actions qui composaient le top 25 % en 2016, seuls 2,33 % étaient encore dans le top 25 % en 2018 ;

- sur les 571 fonds d'actions du top 25 % en 2014, seuls 0,18 % faisaient toujours partie du top 25 % cinq ans plus tard, en 2018 ;

- même en atténuant le problème et en analysant qui a pu rester dans le top 50 %, la moitié supérieure du classement, seuls 7,52 % des fonds ont pu le faire au cours de la période 2014-2018 ;

- en revanche, ceux qui étaient dans les 25% inférieurs, c'est-à-dire en bas du classement, sont restés dans les dernières positions dans 26,29% des cas sur la période triennale 2016-2018 et dans 29,67% des cas sur les cinq -période 2014-2018 ;

- sur les obligations, dans les catégories les plus nombreuses, à savoir Corporate High Yield, Medium Term Corporate Investment Grade et Global Income, les pourcentages de fonds qui restent dans le top 25 % en trois ans sont respectivement de 1,96 %, 2,04 % et 0 % (zero cut , Oui);

- en étendant l'horizon temporel à cinq ans pour les mêmes catégories, les pourcentages de fonds qui restent dans le top 25% sont respectivement de 0%, 0% et 0% – un joli trio de zéros, rien à dire.

Pour éviter de vous faire somnoler plus que nécessaire, je ne copie pas toutes les données, que vous pouvez lire vous-même dans le rapport. Je pense que la morale de l'histoire est claire de toute façon: très peu de fonds parviennent à rester au top, et l'entreprise est d'autant plus difficile que l'horizon temporel s'allonge.

Il faut dire que les pourcentages s'améliorent un peu pour les classes d'actifs plus illiquides et techniques, comme les obligations municipales (nous verrons bientôt qu'il y a une bonne raison). Les perdants, en revanche, ont de bien meilleures chances de rester perdants. C'est un monde cruel.

L'étude en question porte sur le principal marché mondial de la gestion d'actifs, les Etats-Unis. Mais, si vous pensez que les choses sont différentes ailleurs, je suis désolé, les preuves sont similaires.

En fait, la réalité est encore pire. Dans l'un des ouvrages les plus autorisés sur le thème de la persistance de la performance, Mark M. Carhart de l'Université de Californie du Sud conclut que :

« La seule persistance significative est concentrée dans la forte sous-performance des pires fonds. Il n'existe aucune preuve empirique de compétences ou d'informations supérieures de la part des gestionnaires de portefeuille, dans l'ensemble. Bref, les meilleurs ne le restent pas longtemps, mais les pires ont tendance à rester parmi les pires, car il y a très peu de sorciers de la gestion. C'est donc le domaine du hasard.

Mais de quelle folie s'agit-il ? Que se passe-t-il sur les marchés financiers ?

La raison

Tout cela est absolument normal. Et rationnel.

La raison pour laquelle la performance des managers est dominée par le hasard n'est pas, comme on pourrait facilement en conclure, qu'ils sont (dans l'ensemble) une bande de crétins. C'est exactement le contraire : la communauté des investisseurs est très douée pour intégrer des informations dans les prix des actions, des obligations, des matières premières et d'autres actifs. Il est donc très difficile de faire mieux que les autres.

C'est comme un grand groupe de cyclistes roulant à plein régime : pratiquement impossible de se détacher et de se détacher. Ce phénomène est connu sous le nom de paradoxe des capacités (Paradoxe du savoir-faire) : plus les compétences évoluent uniformément dans un groupe concurrent, moins elles sont déterminantes et plus le cas prend de poids. C'est pourquoi, dans les classes d'actifs où il y a moins de concentration de gérants, les compétences émergent plus facilement.

Alors, messieurs, bienvenue dans le monde de la réalité - une lande desséchée. Cependant, conscient du fait que lorsque la réalité est désagréable, les réalistes ont tendance à être malvenus, je vous dis aussi que de tout cela vous pouvez tirer des indications pratiques utiles pour investir votre épargne, même peu ou beaucoup.

Quelques règles de ninja économiseur

- Evitez les perdants

Essayez de ne pas vous laisser berner par des produits de gestion d'actifs aux performances historiques constamment mauvaises, depuis des années : nous avons vu qu'en moyenne, ils ont encore tendance à mal performer. - Méfiez-vous des bas « glamour »

Les meilleurs artistes de l'année continueront d'attirer l'attention des médias et de remporter des prix autoréférentiels : j'espère que les faits et les chiffres vous ont convaincu que, pour l'avenir, cela importe peu. - Occupe-toi de tes oignons

Investissez dans des produits en ligne avec vos objectifs et besoins économiques et financiers, cohérents avec votre profil de risque et le reste du portefeuille. Ne suivez pas les tendances. - Surveillez les coûts

Les frais de commissions ont un impact négatif direct sur la performance de vos investissements : je pense que vous savez vous ajuster en conséquence (ce n'est pas difficile). - Voir le processus d'investissement

Dans un environnement dominé par le hasard, il est important de prendre des décisions de manière systématique, en tirant le meilleur parti des informations disponibles : c'est ce que fait une bonne équipe de direction. Concentrez-vous donc sur le processus d'investissement - comment les gestionnaires sélectionnent les investissements et gèrent les risques, leur discipline, leur réaction aux imprévus, etc. Ceux qui ont une bonne méthode ont plus de chances de réussir. Je sais que juger d'un processus d'investissement est une tâche difficile, voire impossible, pour de nombreux épargnants, mais demandez à votre conseiller financier : « Qu'est-ce que le processus d'investissement ? » et voir comment il réagit peut fournir des indices importants. Par exemple, votre interlocuteur qui commence à bégayer, ou des histoires trop belles pour paraître vraies, ou des théories complètement incompréhensibles, eh bien, ce n'est pas bon signe. N'oubliez pas : un bon processus d'investissement repose généralement sur une idée solide et compréhensible, du moins à un niveau intuitif.

Morale de l'histoire

Le message de l'histoire est clair : les performances historiques, les classements des fonds et les récompenses étincelantes ont peu de valeur prédictive. C'est le nœud du problème.

Ainsi, lorsqu'il s'agit de choisir un produit de gestion d'actifs, la différence consiste simplement à vouloir croire (en la performance) ou à regarder les faits et les chiffres en pleine conscience du rôle du hasard. Ce qui n'est pas agréable : comme le dit Qohelet, « qui augmente la connaissance, augmente la douleur ».

Du blog de Conseil seulement.