Depuis des jours, les chancelleries des principales capitales européennes se disputent l'opportunité d'émettre des eurobonds, sans se rendre compte que rien qu'en 2020, la BCE a promis d'acheter 1050 XNUMX milliards d'euros d'obligations européennes, qui sont en fait équivalentes aux Eurobonds ou même d'un point de vue macroéconomique sont plus efficaces. En effet, ils respectent un principe de mutualité puisqu'ils sont achetés par une institution européenne et payés en monnaie européenne. Ces obligations sont alors gratuites puisque la BCE restitue aux banques centrales nationales des pays respectifs tous les bénéfices réalisés sur ces obligations : intérêts et plus-values. Enfin, les achats de la BCE permettent aux Etats membres d'augmenter l'offre de titres publics et de réduire leurs spreads, puisqu'ils augmentent la demande pour ces titres. Cela permet à tous les pays, mais surtout aux plus endettés, de mettre en place plus facilement des politiques anti-récession et d'augmenter leurs déficits publics à moindre coût et sans pression particulière sur le marché.

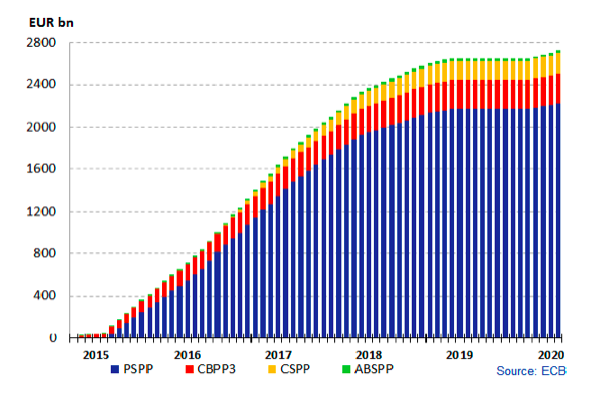

Fin février, la Banque centrale européenne comptait déjà près de 2700 XNUMX milliards de titres européens à l'actif de son bilan, publics à plus de 80 %, qui ont une durée moyenne de sept ans et demi. La BCE s'est également engagée à réinvestir intégralement les titres arrivant à échéance « pendant une période prolongée après la date à laquelle le Conseil des gouverneurs commencera à relever les taux d'intérêt directeurs de la BCE, et en tout état de cause aussi longtemps que nécessaire pour maintenir des conditions de liquidité favorables et un niveau de liquidité suffisant. degré d'accommodement monétaire ». Ainsi la duration effective des titres du portefeuille de la BCE est supérieure à celle des financiers.

Nous rappelons également que la répartition entre les juridictions de la zone euro des achats de titres de créance continuera à être effectuée sur la base des parts du capital de la BCE détenues par les Banques centrales nationales individuelles. Toutefois, le communiqué de la BCE de fin mars précise que : "les achats dans le cadre du PEPP (Pandemic Emergency Purchase Programme) seront menés de manière flexible, permettant des fluctuations dans la répartition des flux d'achat dans le temps"

Ainsi, compte tenu du fait que la participation dans le capital de la BCE par la Banque d'Italie est de 13,8 %, fin 2019 la BCE détenait près de 370 milliards d'euros de titres italiens auxquels s'ajouteront encore 2020 milliards en 145.

Achats nets cumulés de la BCE

Alors que je comprends que la bataille pour l'émission d'eurobonds a une valeur politique très important, car il permettrait en effet d'élargir le budget communautaire et de permettre la création d'un actifs sûrs Européen, le vrai salut de l'Europe viendra une fois de plus de Francfort. A cela, en plus de ce qui a déjà été fait, ce qui est incontestablement beaucoup, il nous reste à demander un programme d'achats substantiels également pour 2021, puisque, même si la crise sanitaire est résolue dans l'année, il est peu probable que la crise économique ne s'éternise pas sur la suivante. De plus, il serait souhaitable que la BCE s'engage à racheter des titres arrivant à échéance sur un horizon encore plus long, disons dix ou vingt ans. Dans ce cas, nous pourrions en fait ne pas trop nous inquiéter d'une partie importante de notre dette et penser à la croissance économique.

Excusez-moi mais je demande en raison de mon ignorance sur le sujet. Donc, cependant, la propagation continue d'exister. L'Italie doit donc emprunter à un taux plus élevé que l'Allemagne. Au lieu de cela, avec les euro-obligations, les taux d'intérêt seraient les mêmes pour tout le monde. Cela me semble être une différence substantielle.