INDICATEURS RÉELS

Le climat actuel de l'économie il peut être décrit, selon les mots de Winston Churchill à propos de la Russie, « un puzzle, enveloppé dans un mystère, à l'intérieur d'une énigme ».

En fait, courants et contre-courants ils sont nombreux et tourbillonnants. Dans America, deux trimestres de croissance inférieure à zéro n'ont pas empêché une forte croissance de l'emploi, ce qui implique une étrange baisse de la productivité… Banques centrales ils remontent les taux directeurs et souhaitent un resserrement des conditions financières pour freiner la demande, mais les marchés s'en foutent. Et si les taux directeurs montent, les taux du marché baissent. C'est un duel digne des Défi à OK Corral.

Sur les marchés du travail - des deux côtés de l'Atlantique - les entreprises, grandes et petites, peine à trouver des travailleurs.

Peut-être parce qu'il y avait Grande démission (la vague de démissions), soit une multitude de personnes se sont retirées du travail, après avoir reconsidéré l'échelle des valeurs dans la pandémie ? Mais certains disent qu'avec le ralentissement économique viendra le Grand limogeage (la vague de licenciements), tandis que ceux qui s'étaient retirés du marché du travail subiront une Grand regret (le Grand Repentir).

En fait, leérosion du pouvoir d'achat de leur revenu de sécurité sociale en obligera beaucoup à reprendre le travail. Par rapport à une inflation anticipée, jusqu'à il y a 18 mois, de l'ordre de 2% par an, l'accélération du coût de la vie a stablement emporté dix points de revenu réel, soit plus d'un mois de salaire ; et d'autres qu'elle extraira avant d'être ramenée, quand elle sera ramenée, par les Banques Centrales au giron de la stabilité monétaire.

Une autre explication plus directe et simple de la rareté des travailleurs dans l'abondance des possibilités d'emploi est la recomposition des actifs occupés entre les différents secteurs qu'avant la pandémie. Par exemple, aux États-Unis, où le nombre total de personnes en emploi est revenu aux valeurs de février 2020, il y a deux millions d'employés en moins dans certains secteurs du secteur tertiaire dans son ensemble, compensés par deux millions de plus dans d'autres secteurs. , y compris dans le secteur secondaire ; afin que les premiers secteurs ne soient pas en mesure de remettre l'activité dans l'état où elle était avant la pandémie, à moins que attirer les gens avec des augmentations de salaire encourageantes, et les seconds segments voient désormais l'offre de travail se raréfier à la fois parce que le chômage est au plus bas et parce que les gens vont là où leur porte-monnaie leur dit. À moins qu'ils aient une incitation à rester avec des contre-offres salariales.

cette chasse au salaire c'est le résultat d'un marché du travail très tendu : 1,8 nouvelles opportunités d'emploi pour chaque chômeur. Avec des implications sur l'inflation, dont nous parlerons plus tard, mais aussi sur l'expansion de l'économie.

Car, parmi les mystères évoqués au début, il y a celui de une économie qui freine en raison des contraintes d'approvisionnement. Sans travailleurs, micropuces, acier ou autres intrants, les rouages du cycle sont voués à ralentir en dessous de la vitesse à laquelle la demande leur permettrait de tourner. C'est le même la question est bloquée par le manque d'offre : ceux qui ont commandé une machine et doivent attendre plus longtemps que d'habitude pour la livraison ne peuvent pas augmenter la production et l'emploi comme prévu, ce qui réduit la croissance des revenus et de la demande elle-même. Mais pas les prix...

Ou, pour donner un exemple plus familier, quelqu'un qui a commandé une voiture et qui l'aura dans un an n'en achètera pas une autre entre-temps. En d'autres termes, c'est comme si pour un certain montant la question a été diluée, en raison de causes liées au manque d'approvisionnement, sur une période de temps plus longue : puisque l'augmentation par unité de temps est le taux de croissance, celui-ci diminue car il n'y a pas d'approvisionnement.

Ces goulots d'étranglement rendent difficile la lecture de nombreux indicateurs, tels que immatriculations de voitures. Baissent-ils parce que les gens demandent moins de voitures ou parce que les entreprises ne parviennent pas à augmenter la production ? Par exemple, en Italie, la forte baisse de la production automobile en juin a contribué pour environ un tiers à la baisse de l'indice général, et s'explique également par le manque de micropuces.

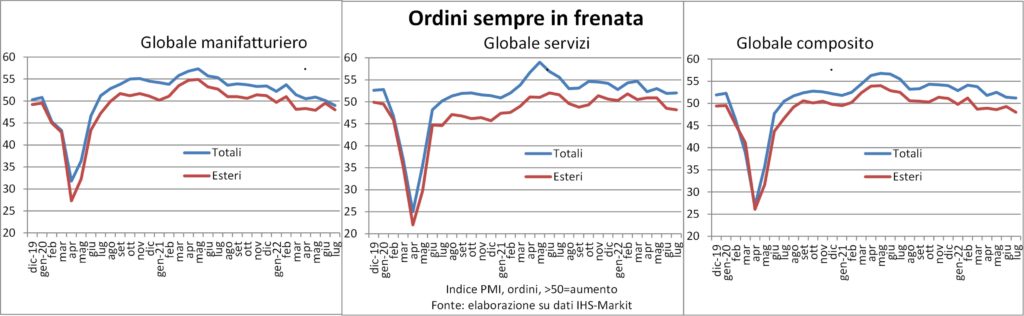

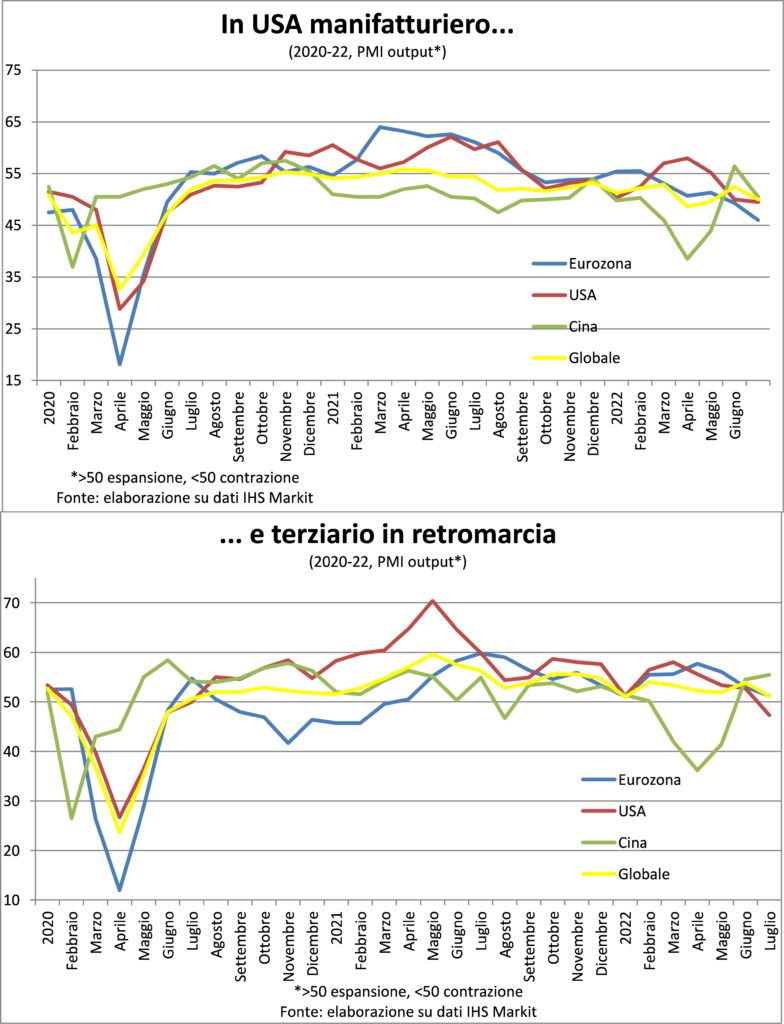

Le même raisonnement peut être fait pour d'autres statistiques, comme celles issues de l'enquête PMI. Tant pour les commandes que pour la sortie, qui ralentissent tous les deux depuis quelques mois maintenant. Mais le carnet de commandes reste important et les entreprises embauchent pour le résorber, de manière à facturer.

En temps normal, nous n'aurions pas hésité à appeler par son nom le tournant du cycle que nous observons : récession. Ce qui, généralement, découle d'une baisse de la demande. Mais si la demande existe mais ne se matérialise pas en raison des limites de l'offre (pensez aux vols annulés en raison de blocages dans les aéroports), la lecture des données économiques devient encore plus ambiguë que l'interprétation des entrailles d'un animal et du vol de certains oiseaux.

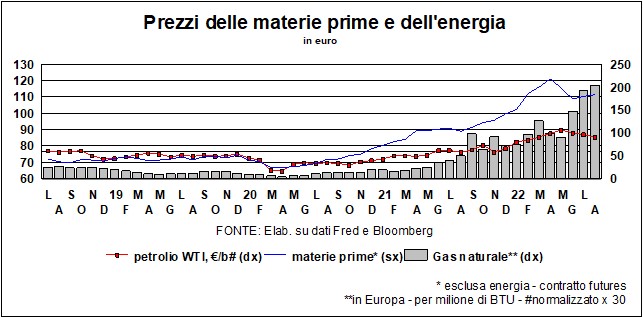

Ce qui est certain, c'est détournement de revenu causé par l'augmentation du coût de l'énergie. Une distraction bien plus forte en Europe qu'aux USA, à la fois parce que le prix de nombreuses matières premières énergétiques a davantage augmenté et parce que la plupart de ces matières premières doivent être importées, alors que l'Amérique est un exportateur net. Cela aide à expliquer la dérapage de la volume des ventes au détail dans la zone euro, tandis que les dépenses de consommation réelles aux États-Unis résistent beaucoup mieux.

Un autre mystère entoure les progrès de laÉconomie chinoise, le premier au monde, par rapport aux parités de pouvoir d'achat. En fait, le secteur manufacturier semble avoir déjà épuisé l'élan de réouverture après la réduction des infections, tandis que le secteur tertiaire a accéléré à un rythme rapide. Les données chinoises doivent encore inquiéter, à la fois parce qu'elles sont risque élevé de nouvelles restrictions anti-Covid en automne et en hiver et parce qu'elles doivent être lues avec celles des autres économies de la zone, où, à l'exception de Singapour, l'industrie manufacturière stagne ou se contracte, comme en Corée du Sud et à Taïwan. Et bien sûr le liste d'exercices militaires Les Chinois n'ont pas rassuré la confiance des entreprises et des familles.

INFLATION

Fu véritable percée? La hausse des prix à la consommation a commencé à se ralentir en juillet. Du moins aux États-Unis, alors qu'il a continué à augmenter dans la zone euro (ainsi que dans ses principales nations). Mais ce n'est pas le seul différence inflationniste entre les deux rives de l'Atlantique. Regardons quelques autres.

Tout d'abord, l'accélération du coût de la vie avait commencé d'abord en Amérique : en janvier 2021, la hausse annuelle était de 1,4 % aux USA et de 0,9 % pour la monnaie unique ; en juin 2021 +5,4% et +1,9% respectivement. Cela provoque laeffet de base vous commencez à être solidaire aux États-Unis quelques mois plus tôt.

La deuxième différence est plus importante : le inflation sous-jacente (c'est-à-dire hors alimentation et énergie) est beaucoup plus élevé aux USA : 5,9% contre 4,0% en juillet. Il est vrai qu'environ un point s'explique par la poids plus important des loyers, efficaces et accusés, qui s'y déplacent à un rythme tel qu'il crée une crise du logement. Ce n'est pas un hasard si la BCE a demandé à Eurostat de pondérer le coût du logement selon la méthode américaine. Staider, c'est-à-dire refuge, aux États-Unis : pas de la vie chère, cependant. Mais de nombreuses études et analyses indiquent que l'inflation américaine est de toute façon répandue et persistante. Et plus il dure, plus il devient durable, comme nous avons déjà eu l'occasion de le dire. Exactement ce que la Fed veut éviter.

La troisième différence réside dans le dynamique salariale. En Utilisez le salaire déplacement horaire moyen supérieur à 5 % par an. Il semble s'être un peu ralenti : en juillet, à composition d'emplois comparable, il est tombé à 7,0 % sur trois mois annualisés, contre 7,1 % en juin ; était de 5,8 % en janvier et de 3,4 % en juin 2021. la main-d'œuvre est la composante la plus importante des coûts d'une économie, et est une composante fait maison. Il n'est pas possible que l'inflation ralentisse si les salaires ne ralentissent pas, mais nous revenons ici à la question de la pénurie de travailleurs expliquée dans la partie sur les indicateurs réels.

Malheureusement, il n'existe pas d'indices des salaires mensuels pour lesZone euro (peut-être que la BCE devrait insister pour les avoir aussi ?). Les quelques pays qui les détectent ne signalent pas pas d'accélération similaire, même pas à distance, à l'américain. Mais il est évident que le barrage des relations de travail, bien que renforcée par les aides que les gouvernements ont lancées et lanceront pour maîtriser les hausses de prix, elle aura du mal à faire face aux revendications pour retrouver un peu de pouvoir d'achat.

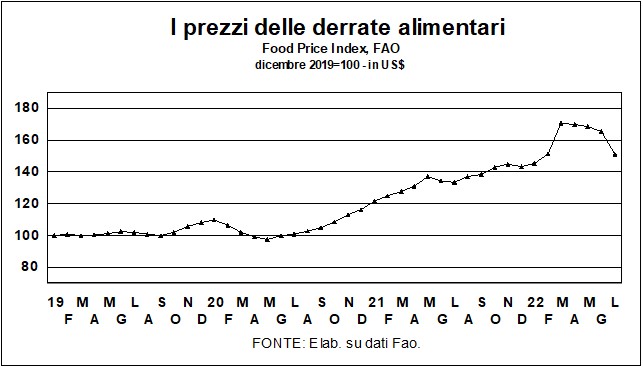

En général, d'autres indications de refroidissement des prix. Par exemple, dans la baisse des prix des matières premières l'énergie (mais pas le gaz !) et la nourriture.

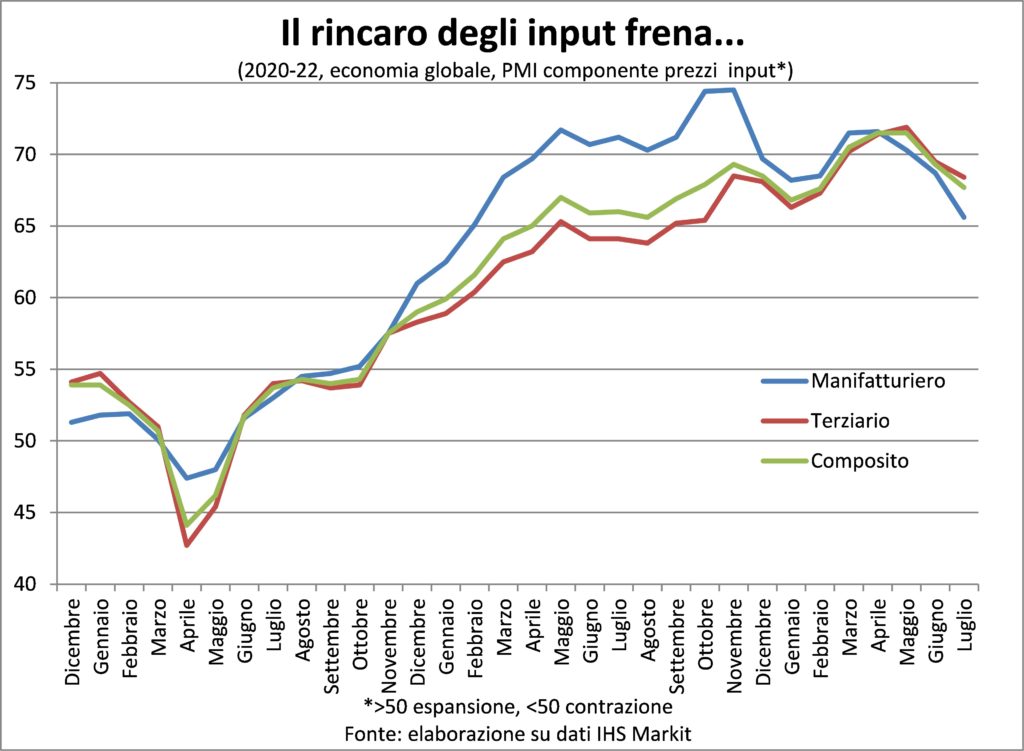

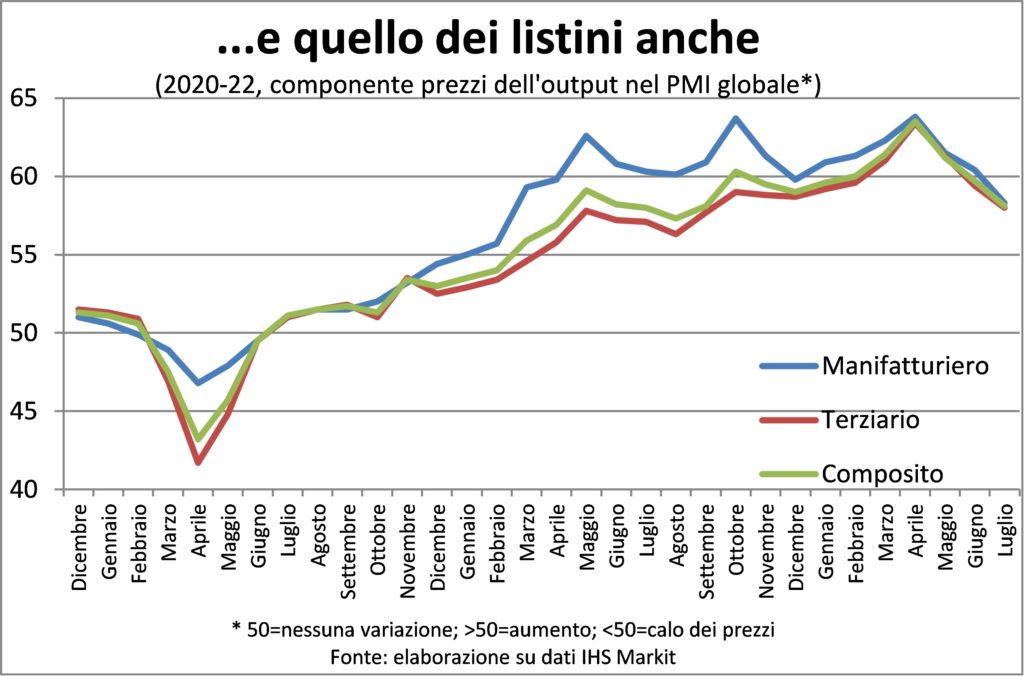

Ou dans composante prix des indices PMI. Ce dernier signale cependant des hausses qui ne sont plus record, comme au printemps, mais toujours par des augmentations massives c'est ça oui ils entrent dans pipeline de l'augmentation du coût de la vie.

Donc, certes la dynamique des prix à la consommation se modère, mais maintenant qu'elle revient à des niveaux acceptables pour les citoyens, avant même celle des banquiers centraux, il faudra encore du temps. ET ce ne sera pas un retour gratuit en termes de coût de l'argent et d'emplois. Parce que plus le temps passe, plus il est probable que la hausse des prix et des salaires se resserre. D'où l'urgence des banques centrales.

TARIFS ET DEVISES

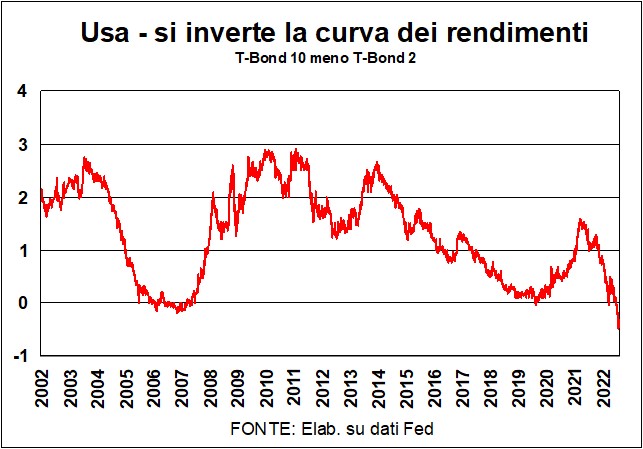

Au cours des vingt dernières années en America il n'y a jamais eu deinversion si fort de courbe de rendement. En soustrayant le rendement des T-Bonds à 2 ans du rendement à 10 ans canonique, on a une différence négative (voir graphique) : les taux à 2 ans, plus sensibles aux demandes de la Fed, sont supérieurs aux taux à 10 ans taux, ce qui est incompatible avec une courbe de rendement bien tempérée, reflétant le risque plus élevé des investissements plus longs.

Et plutôt compatible avec une récession concocté dans les chambres sévères du Fed, autour de la grande table ovale, en acajou et granit noir, où siègent les maîtres de la politique monétaire américaine. LE Tarifs 2 ans ils sont élevés parce que la Fed s'est lancée dans un stade restrictif de sa politique; Hé Tarifs 10 ans ils sont plus bas parce que les marchés pensent que la Fed, résolue à éradiquer l'inflation, réussira dans son entreprise. Un succès qui aura un prix : la récession fait chuter la demande réelle et la demande de fonds pour les investissements dans les biens d'équipement, les stocks et les biens de consommation durables. Par conséquent, non seulement les rendements des obligations américaines à long terme ont baissé, mais aussi les taux longs du marché, comme i Tarifs sur 30 ans pour les achats immobiliers. Et, étant donné que les taux longs ont une prévision implicite des taux courts (par exemple, un taux 10 ans est construit avec une série de dix taux 1 an), cette baisse des taux longs semble prédire que la Fed baissera ses taux directeurs, dès qu'il apparaît clairement que la récession a refroidi la dynamique des prix.

Il s'agit d'une prévision qui a été étayée par les données duInflation de juillet en Amérique, qui a enregistré une croissance nulle de l'indice (mois après mois) et une nette réduction de la tendance. Mais il est peu probable que la Fed soit d'accord avec cette interprétation du marché. Inflation sous-jacente (core, hors alimentation et énergie) est resté stable à des niveaux qui sont un multiple des fameux 2% auquel aspire la Banque centrale américaine. Et il existe des preuves irréfutables que le processus inflationniste il s'étend à plus de biens et de services et devient donc plus enraciné, tout comme la dynamique du les salaires montre des gains substantiels.

Bien sûr, tôt ou tard, l'inflation diminuera, et avec elle les taux. Mais les marchés et la Fed semblent différer sur le calendrier. Les marchés regardent les anticipations d'inflation – aussi bien celles issues des sondages que celles issues de la finance (qui sont, après tout, celles des marchés eux-mêmes : je crois que je crois que l'inflation va bientôt baisser) – et ils les voient baisser, confort – hic et jamais – aux cotations d'actions et d'obligations.

La Fed voit la même descente et en tire aussi du réconfort : si les attentes baissent, cela signifie que la Fed est considérée comme crédible (je pense qu'ils croient…). Les chevaliers de la table ovale bref, ils réussiront à amener l'inflation à des conseils plus indulgents. Mais pas hic et nunc: cela prendra plus de temps que les marchés ne semblent l'estimer…

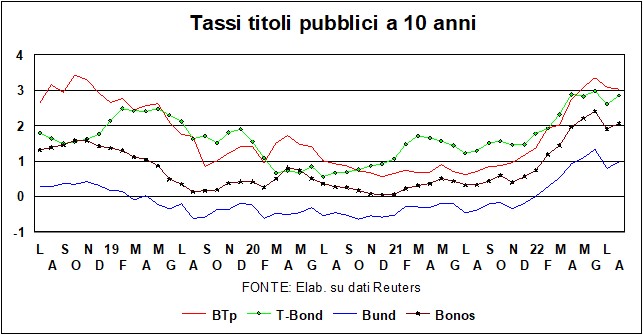

Et dans Europa? De notre part il n'y a aucun signe d'inversion de la courbe des taux, ni en Allemagne ni en Italie (la fameuse « transmission » de la politique monétaire se transmet bien aujourd'hui). Les niveaux de les tarifs indicatifs sont beaucoup plus bas sur le Vieux Continent, même après la première hausse de la BCE, qui a ramené le taux à… zéro (de négatif). Et il y a encore moins de détermination, par rapport aux grondements de la Fed, concernant l'ampleur et le rythme des futures hausses.

Une discussion séparée mérite le Situation italienne, étant donné qu'avec le élections qui se profilent et les promesses électorales des éventuels vainqueurs, je les marchés s'inquiètent à juste titre pour nos finances publiques. Il y aura beaucoup de fibrillation d'ici là. Même si le TPI (Instrument de protection de transmission) – le bouclier anti-fragmentation annoncé par la BCE le 21 juillet, dont l'acronyme a été retraduit, par un bel esprit bruxellois, en Protéger l'Italie - il n'a pas été utilisé, un premier La ligne de défense BTP a déjà dû être mise en place: en particulier, l'argent obtenu du remboursement des obligations allemandes et néerlandaises arrivant à échéance a été utilisé pour acheter des obligations italiennes.

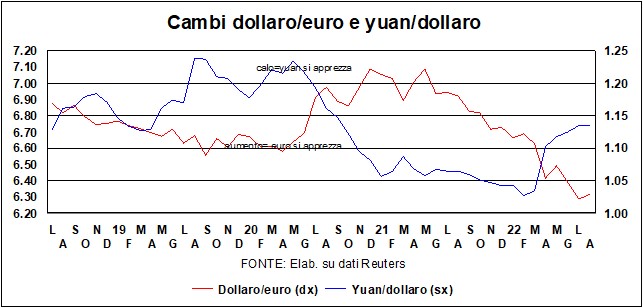

Il dollar semble s'être stabilisé juste au-dessus de la parité avec l'euro et autour de 6,70 – juste au-dessus ou juste en dessous – avec lo yuan. Il reste solide, et de ce point de vue il contribue à ce raidissement du conditions monétaires ce que la Fed espère, dans sa croisade anti-inflationniste (et contribue aussi directement à la croisade, en rendant les importations moins chères). Au lieu de cela, un panier qui tient le coup assouplir les conditions financières (avec effet de richesse positif et baisse du coût des fonds propres) – ce dont la Fed n'est pas satisfaite. En attendant que les énigmes, les mystères et les énigmes mentionnés au début soient clarifiés, il est peu probable qu'il y ait de grands changements dans les taux de change. Leur il est revenu au-dessus de 1800, mais, en période de hausse des taux d'intérêt, il est peu probable qu'il se renforce davantage (le métal jaune ne donne ni dividendes ni intérêts…).