Les longues années de crise financière et économique ont mis encore plus en évidence l'importance de diversifier les sources de financement pour les entreprises de la zone euro. La faible dynamique du crédit bancaire au secteur productif et les répercussions qui lui sont attribuées dans la phase actuelle de reprise incertaine ont ravivé l'intérêt pour le sujet, en vérité toujours présent dans le débat économique. Parmi les points critiques de la relation banque-entreprise figure la forte dépendance des réalités productives au crédit bancaire en tant que fournisseur quasi exclusif de ressources financières, en particulier pour les petites et moyennes entreprises.

La dernière enquête de la BCE sur l'accès au crédit des PME montre que dans l'ensemble de la zone euro, dans le cadre des sources externes de financement, la banque est confirmée comme primordiale pour plus de la moitié des entreprises (55%), suivie par le crédit-bail /location-vente (44%), diverses subventions (sous forme de garanties ou d'interventions de l'État) et crédit commercial. Le choix d'autres types de financement n'est fait que par un faible pourcentage d'entreprises, alors que les fonds internes ne sont pertinents que pour 25% des entreprises. De manière générale, les PME des principaux pays de la zone euro (à l'exception de l'Allemagne) continuent d'indiquer un besoin croissant de crédits bancaires et notamment de lignes de crédit et/ou de découverts en compte courant.

Un système de production lié presque exclusivement à l'évolution du crédit bancaire a montré toute sa fragilité durant la longue période de crise. Une plus grande diversification des sources de financement pourrait être un avantage tant pour les entreprises que pour le système de crédit : le partage des risques conduirait en effet à une réduction de la vulnérabilité des deux opérateurs, le premier aux chocs du système bancaire et le second à ceux du cycle économique. Or, si l'on regarde le panorama entrepreneurial européen, caractérisé par 99,8% de PME dont 92,6% de micro (celles de moins de neuf salariés), on imagine à quel point le caractère souvent local de l'actionnariat rend difficile la recherche de financement à la fois en dehors le circuit bancaire traditionnel et les frontières régionales voire nationales.

Dans la zone euro, l'analyse des crédits par origine montre (2015ème trimestre 95) que pour le secteur privé, 95% des crédits proviennent des institutions de l'union monétaire ; dans les différents pays européens, la concentration des crédits reçus à l'intérieur des frontières nationales se confirme comme élevée, avec des parts comprises entre 99 et 90 % dans la plupart des pays ; seules des valeurs légèrement inférieures sont observées en Belgique (94), en Allemagne (91), en Irlande (93), à Chypre (52), au Luxembourg (84), à Malte (88), aux Pays-Bas (90) et en Autriche (6). A l'inverse, les crédits interbancaires sont plus diversifiés du point de vue de l'origine géographique : ceux hors zone euro représentent en effet un quart du total des crédits, avec des pourcentages allant de 77% en Finlande à XNUMX% en Belgique.

Une étude récente de la Commission européenne sur la forte concentration intérieure des prêts a révélé que dans les pays à forte présence de PME (comme ceux de la zone euro), il y aurait eu une meilleure répartition des risques et moins d'exposition aux effets de la crise récente si les entreprises avaient pu obtenir des prêts auprès d'établissements de crédit non seulement locaux. Selon la même recherche, un résultat optimal serait obtenu grâce à des prêts accordés par des banques opérant dans des pays autres que les entreprises demandeuses, plutôt que dans une situation où les banques financent une clientèle locale en procurant des prêts obtenus auprès de banques d'autres pays.

Actuellement, la structure du passif des entreprises des principaux pays de la zone euro montre une sous-capitalisation généralisée : la part des fonds propres sur le passif total varie en effet de 31 % des italiennes à 43 % des espagnoles ; La France et l'Allemagne se situent à peu près au milieu de cette fourchette avec des pourcentages de 32 % et 36 %, respectivement. En particulier, selon les données de l'archive BACH, au sein de la sphère du passif, les dettes envers les établissements de crédit fluctuent de 12% en France à 18% en Espagne, en passant par environ 15% en Allemagne et en Italie. Dans le cas des PME, la part des sommes dues aux banques est encore plus élevée : 20 % pour les entreprises dont le chiffre d'affaires est inférieur à 50 millions d'euros et encore plus pour celles dont le chiffre d'affaires est inférieur à 10 millions d'euros.

Mesurées par rapport à l'endettement financier total, les dettes contractées par les PME auprès des établissements de crédit montrent encore plus leur poids : en Allemagne et en Espagne l'incidence est proche de 65 % alors qu'en Italie elle dépasse 78 % ; le chiffre analogue pour la France s'arrête à 54 %.

UNION DES MARCHÉS DES CAPITAUX

Pour favoriser la diversification et l'élargissement des sources d'approvisionnement des entreprises (notamment PME, start-up, entreprises innovantes), un projet ambitieux a été lancé l'an dernier pour intégrer les marchés de capitaux dans le cadre du plan Juncker. L'objectif est d'obtenir dans les pays européens, entre autres, un meilleur accès au crédit, un élargissement du nombre d'investisseurs et un plus grand développement d'un marché des prêts titrisés.

De la comparaison avec le marché américain, où depuis quelque temps les entreprises ont largement recours aux instruments de marché pour se financer, il ressort qu'en Europe il y aurait amplement d'espace pour orienter les entreprises vers des formes de financement alternatives au crédit bancaire. Selon la Commission européenne, par exemple, les entreprises américaines de taille moyenne s'approvisionnent par émission de titres dans une mesure cinq fois plus élevée que leurs homologues européennes ; on estimait alors que si le marché du capital-risque en Europe avait été aussi développé que le marché américain au cours des 5 dernières années, les entreprises de l'UE auraient pu compter sur des ressources supplémentaires de l'ordre de 90 milliards ; de plus, on fait l'hypothèse qu'une reprise du marché de la titrisation « de qualité » (qui reviendrait à un niveau égal au niveau d'avant crise) conduirait à plus de 100 milliards de fonds supplémentaires, dont une vingtaine pour les PME.

En fait, un regard sur la taille de la capitalisation de certains marchés actions donne une idée de l'articulation différente des financements : en 2014 aux États-Unis et au Royaume-Uni la capitalisation boursière atteignait 140 % du PIB, en Europe elle arrêté à 57 % avec l'Allemagne et l'Italie en dessous de ce seuil (52 et 30 %) et la France et l'Espagne au-dessus de 70 %. Les niveaux se référant uniquement aux entreprises non financières chutent à 19,3% en Italie, 35,2% en Espagne, 41,8% en Allemagne, 62,5% en France.

Outre la moindre capitalisation des sociétés cotées, la bourse européenne affiche actuellement un market to book value, c'est-à-dire un rapport entre la valeur boursière et la valeur comptable des titres, bien inférieur à celui américain avec un ratio de 1,8, 2,7 pour notre région et 50 pour les États-Unis. Par ailleurs, la cotation des sociétés non financières en Europe reste un phénomène extrêmement limité et l'apanage des grandes entreprises. Considérons en effet que parmi les entreprises de taille moyenne (celles avec un chiffre d'affaires = 0,4 millions) le pourcentage de celles cotées en bourse varie de 1,8% en Italie à XNUMX% au Royaume-Uni.

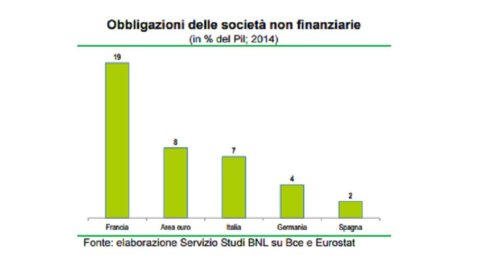

Le financement par le placement d'emprunts obligataires montre également une marge d'expansion par rapport au marché américain plus développé, malgré le fait qu'il y ait eu ces dernières années une augmentation favorisée en grande partie par une liquidité monétaire abondante et par la forte baisse des taux d'intérêt. Aux États-Unis, au cours des dix dernières années, l'impact des obligations d'entreprises sur le PIB a augmenté de 7 points de pourcentage, atteignant environ 30 % en 2014 ; dans la zone euro, il s'arrête à 8 %, une part de seulement 2 pp supérieure à celle de 2004.

Au sein des principaux pays de l'UE, une incidence relativement importante sur le PIB n'est constatée qu'en France (19%) tandis que l'Italie, l'Allemagne et l'Espagne se positionnent en dessous de la valeur moyenne de la zone, enregistrant une part de 7,4%, des 4% et 2 %, respectivement.

En septembre dernier, Jonathan Hill (commissaire chargé de la stabilité financière, des services financiers et de l'union des marchés des capitaux) a présenté un plan d'action relatif à l'UMC contenant une série d'interventions visant à mettre en œuvre le projet d'ici 2019. De nombreuses et difficiles échéances sont prévues pour les prochaines années. années dans le but de créer davantage d'opportunités pour les investisseurs, d'éliminer les obstacles aux investissements transfrontaliers, de promouvoir un système financier plus fort et plus robuste ainsi que d'approfondir l'intégration financière et d'accroître la concurrence.

Les mesures à prendre dans l'immédiat portent sur 1) la mise en place d'un cadre réglementaire pour la titrisation simple, transparente et standardisée (STS), 2) la modification de la directive Solvabilité II pour réduire le montant de capital que les entreprises d'assurance doivent détenir pour couvrir la dette et instruments de fonds propres pour les projets d'infrastructure, 3) à une consultation publique sur la réglementation des fonds de capital-risque européens (EuVECA) et de l'entrepreneuriat social (EuSEF).