Ces dernières années, nous avons assisté à une importante croissance du marché de l'art au point que le monde financier a commencé à considérer les œuvres d'art, mais aussi d'autres objets de collection, comme un classe d'actifs alternative ou une nouvelle et intéressante opportunité d'affaires. Si avant le marché de l'art se composait exclusivement de maisons de vente aux enchères, de galeristes, de marchands et de conseillers en art, aujourd'hui il y a aussi banques et sociétés financières qui gèrent des actifs d'un certain niveau, proposant ainsi des services centrés sur des œuvres d'art individuelles et des collections plus complexes. Parlons du prêt d'art, c'est-à-dire de la possibilité de pouvoir obtenir un prêt contre le dépôt de garantie de certains travaux. Un service offert principalement aux propriétaires d'un valeur nette élevée (HNMI) locution de Particulier à valeur nette élevée.

C'est une question de une opération financière ça peut être utilisé à diverses fins: obtenir des liquidités pour ensuite investir le capital dans d'autres opérations financières ou recevoir un prêt sur les travaux mis en gage à titre d'avance sur ce qui sera perçu à l'avenir sur toute vente

À cet égard le système juridique italien ne réglemente pas le prêt d'œuvres d'art. L'art. 10, premier alinéa, du texte consolidé des lois sur la banque et le crédit, publié avec le décret législatif du 6er septembre 1, n. 1993, établit que "L'exercice de l'activité d'octroi de prêts sous quelque forme que ce soit au public est réservé aux intermédiaires financiers agréés, inscrits dans un registre spécial tenu par la Banque d'Italie..."

Par conséquent, pour obtenir un prêt, la partie qui finance, telle que l'établissement de crédit, exige normalement une garantie accessoire pour protéger l'exécution de l'obligation de remboursement, telle que le droit du prêteur d'ordonner la vente des biens de garantie .

Donc strictement lié à l'octroi du prêt est la constitution d'une garantie accessoire qui a pour objet de réduire les conséquences liées à l'opération de crédit, permettant au prêteur de se redresser en cas de non-respect de l'obligation de remboursement. Les garanties réelles sont divisées en hypothèque, gage et privilège. Dans le cas de collections d'art, la garantie doit être définie comme un gage, étant donné qu'il s'agit d'un droit réel mobilier, de créances et d'autres droits mobiliers.

Dans notre système juridique, sa discipline se trouve dans les articles 2784 et suiv. du code civil Il est établi en vertu d'un contrat conclu entre le propriétaire du bien et le créancier qui donne à ce dernier, en cas de défaillance du débiteur, le droit de faire vendre la chose objet du gage pour satisfaire sa créance de préférence à autres créanciers. En outre, conformément à l'art. 2786 du Code civil, qui stipule que "la chose ou le document peut également être remis à un tiers désigné par les parties [...]", il est prévu la possibilité de livrer l'œuvre à des tiers, c'est-à-dire à des personnes agréées et spécialisées les entités d'art qui veillent à la bonne garde et conservation de l'œuvre d'art, car la détérioration de l'œuvre compromettrait la clause de garantie.

Enfin, le prêteur initiera une série de précautions (diligence)-v. loi anti-blanchiment – pour avoir toute certitude sur l'œuvre ou la collection qui sera financée. Et, comme il s'agit d'œuvres d'art, compte tenu de la complexité de la récupération éventuelle de la somme prêtée, celles-ci sont généralement financées à hauteur de 30% à 50% de sa valeur estimée. Le tout doit être accompagné de toute une série de dispositifs de protection pour le prêteur. Les activités de due diligence prévoir que l'œuvre ou la collection doit nécessairement posséder et démontrer : authenticité, provenance, titre d'achat, état de conservation (rapport d'état), absence de toute forme de contrainte de libre circulation internationale et aucune limitation de l'intérêt artistique et culturel par le ministère du Patrimoine culturel Ces garanties seront ensuite soumises à une vérification ultérieure par toutes les autorités compétentes.

Paris, Musée du Louvre

Ce n'est qu'ultérieurement qu'il sera possible d'ouvrir définitivement l'enquête préalable à un service de prêt d'art correct, portant de préférence sur des œuvres d'art de valeur stable, non soumises aux modes, excluant ainsi l'entrée de collectionneurs en possession d'œuvres considérées par le marché comme peu intéressant.

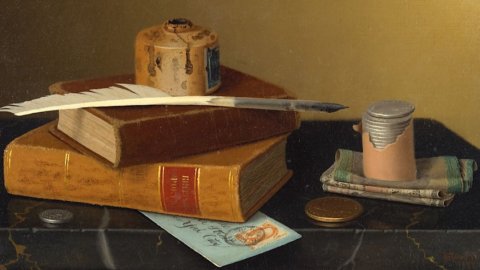

Sur la couverture se trouve l'œuvre « The Banker's Table » (1877) de William Michael Harnett. Conservé au Metropolitan Museum of Art de New York.